第二节 医疗收入的管理与核算

1.什么是医疗收入?

医疗收入是指医院开展医疗服务活动取得的收入,包括门诊收入和住院收入。医疗收入是医院收入的主要来源。

2.医疗收入如何分类?

(1)医院的医疗收入按照提供服务的地点不同,分为门诊收入和住院收入。门诊收入是指为门诊病人提供医疗服务所取得的收入。包括挂号收入、诊察收入、检查收入、化验收入、治疗收入、手术收入、卫生材料收入、药品收入、药事服务费收入、其他门诊收入(如救护车收入)等。住院收入是指为住院病人提供医疗服务所取得的收入。包括床位收入、诊察收入、检查收入、化验收入、治疗收入、手术收入、护理收入、卫生材料收入、药品收入、药事服务费收入、其他住院收入(如向住院病人提供膳食服务收入)等。

(2)医院的医疗收入按照性质分为劳务性收入、检查类收入、设施类收入、药品及材料收入、其他医疗收入等。劳务性收入,是指向病人提供医疗服务而取得的收入。包括挂号收入、治疗收入、诊察收入、手术收入、护理收入、药事服务费收入等。检查类收入是指借助于医疗设备为病人提供检查、检验服务而取得的收入。包括检查收入、化验收入等。设施类收入是指向病人提供医疗设施服务而取得的收入。包括床位收入等。药品及卫生材料收入是指为病人提供药品、卫生材料而取得的收入。包括药品收入、卫生材料收入等。其他医疗收入是指为病人提供以上医疗服务之外的收入。主要包括救护车收入、向住院病人提供膳食服务的收入等。

3.医疗收入在什么情况下可以予以确认?

医疗收入应当在提供医疗服务(包括发出药品)并收讫价款或取得收款权利时确认。

4.如何做好医院的医疗收入管理?

做好医院医疗收入管理,应注意以下几点。

(1)严格执行医疗服务收费标准。

(2)严格执行药品及卫生材料的价格管理及招标采购规定。

(3)建立健全医疗收入凭证的控制、审核和管理。

(4)加强病人欠费管理,努力做好催收工作。

(5)医疗收入应及时入账。

5.医院的救护车收入应纳入医院哪种收入进行核算?

医院救护车收入应纳入医疗收入中的其他门诊收入中核算。

6.什么是医保结算差额?调整时有何规定?

医保结算差额是指医院在同医疗保险机构结算应收医疗款时,由于医院是按照医疗收费项目确认应收医疗款,而医疗保险机构则依据每出院人次次均费用或单病种定额费用等方式与医院进行实际结算支付,由此产生的除医院因违规治疗等管理不善原因被医疗保险机构拒付的金额,应确认为“结算差额”。

为真实反映医院收入,医院应当在期末按规定根据结算差额占门诊收入或住院收入的比例冲减(增加)各项医疗收入。调整的结算差额在50万~100万元的应报同级卫生部门备案,超过100万元的应报同级财政和卫生部门批准。结算差额的调整情况应在年度财务报告情况说明书中予以说明。

医院因违规治疗等管理不善原因被医疗保险机构拒付而确定不能收回的应收医疗款,应按照规定确认为坏账损失,不通过结算差额核算。

7.医疗收入的账务处理。

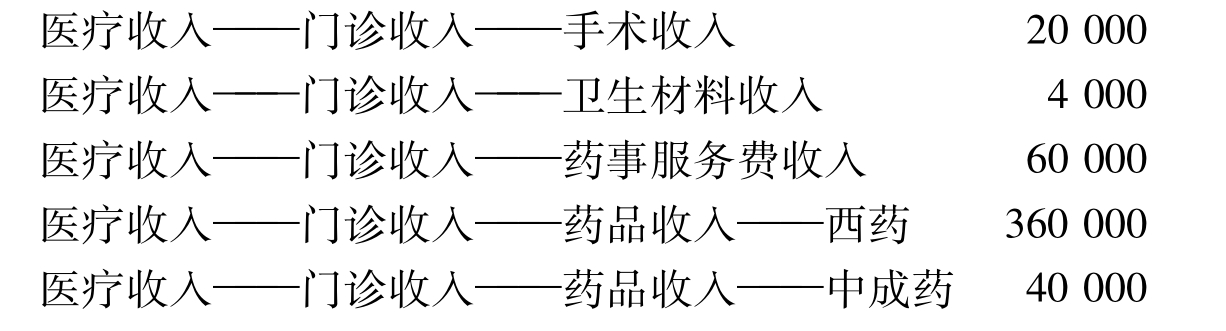

(1)201×年12月2日,某医院财务部门收到门诊挂号收费处报来的当日“门诊收入汇总日报表”,收入总额为900000元,其中挂号收入20000元,诊察收入80000元,药品收入400000元(西药360000元、中成药40000元),检查收入156000元、化验收入100000元、治疗收入60000元、手术收入20000元、卫生材料收入4000元、药事服务费收入60000元。门诊挂号收费处上交现金700000元,银行转账支票共3张,金额198000元,病人欠费挂账2000元。财会部门根据有关凭证,编制会计分录如下:

(2)201×年12月4日,某医院财务部门收到住院收费处报来的当日“住院病人收入汇总日报表”,医疗收入为1200000元,其中床位收入40 000元、药品收入480000元(西药460000元、中成药20000元)、诊察收入10000元、检查收入160000元、化验收入82000元、治疗收入160000元、手术收入100000元、护理收入8000元、卫生材料收入100000元、药事服务费收入60000元。财会部门根据有关凭证,编制会计分录如下:

(3)201×年12月8日,某医院门诊收费处报来当日收到救护车收入240元现金。财会部门根据有关凭证,编制会计分录如下:

![]()

(4)201×年12月30日,某医院营养食堂报来病人膳食收入100000元,款项已存入银行。财会部门根据有关凭证,编制会计分录如下:

![]()

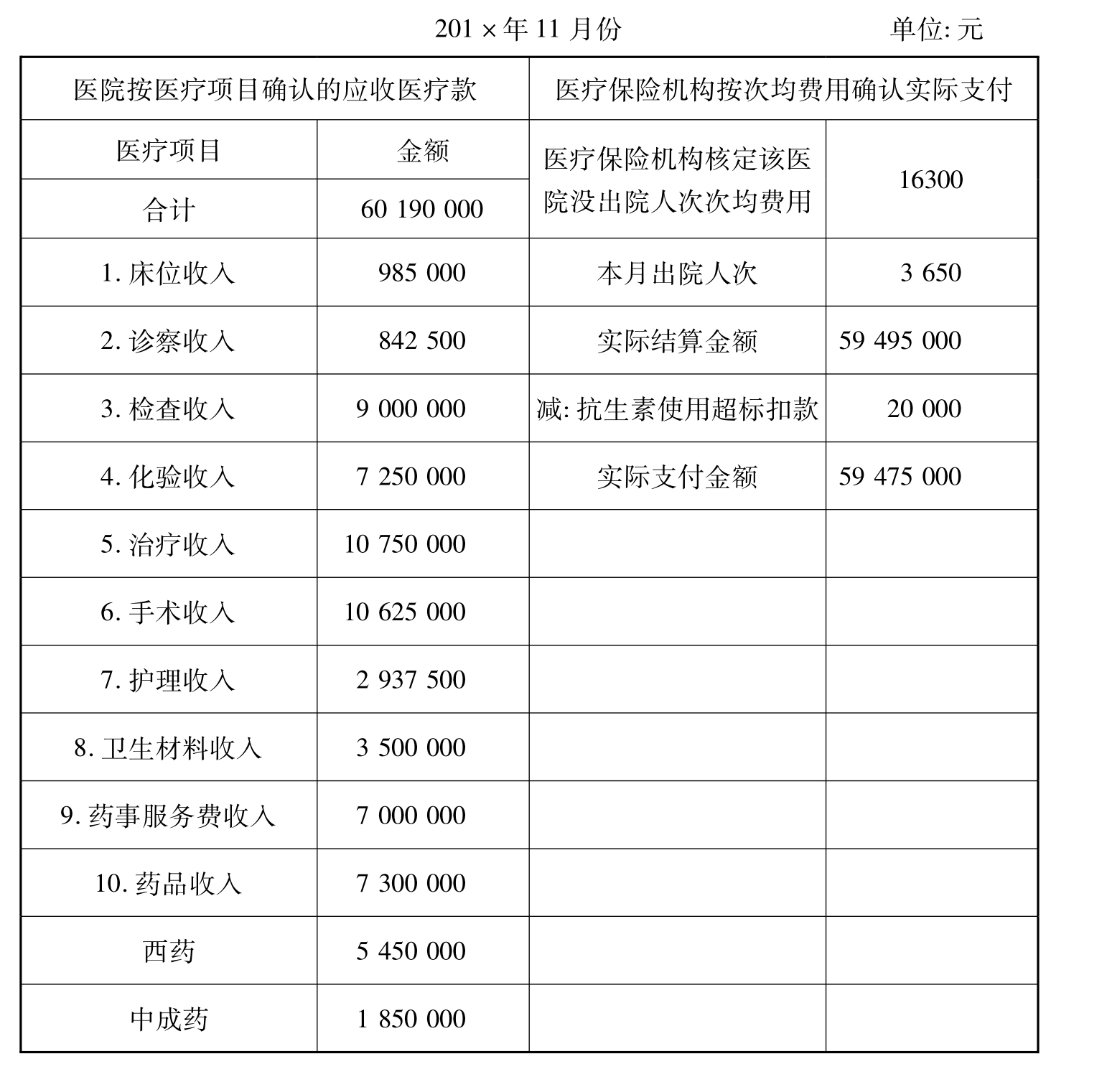

(5)201×年12月28日,某医院同医疗保险机构结算11月份住院病人医疗款,医院确认收入60190000元,医疗保险机构按次均费用确认,因抗生素药品使用超标,医保拒付20000元,实际支付拨付医院59475000元。具体见表17-1。

表17-1 应收医疗款结算情况表

财会部门根据有关凭证,编制会计分录如下:

201×年12月28日。

同时,分配结算差额(表17-2)。

表17-2 结算差额分配表

财会部门根据有关凭证,编制会计分录如下:

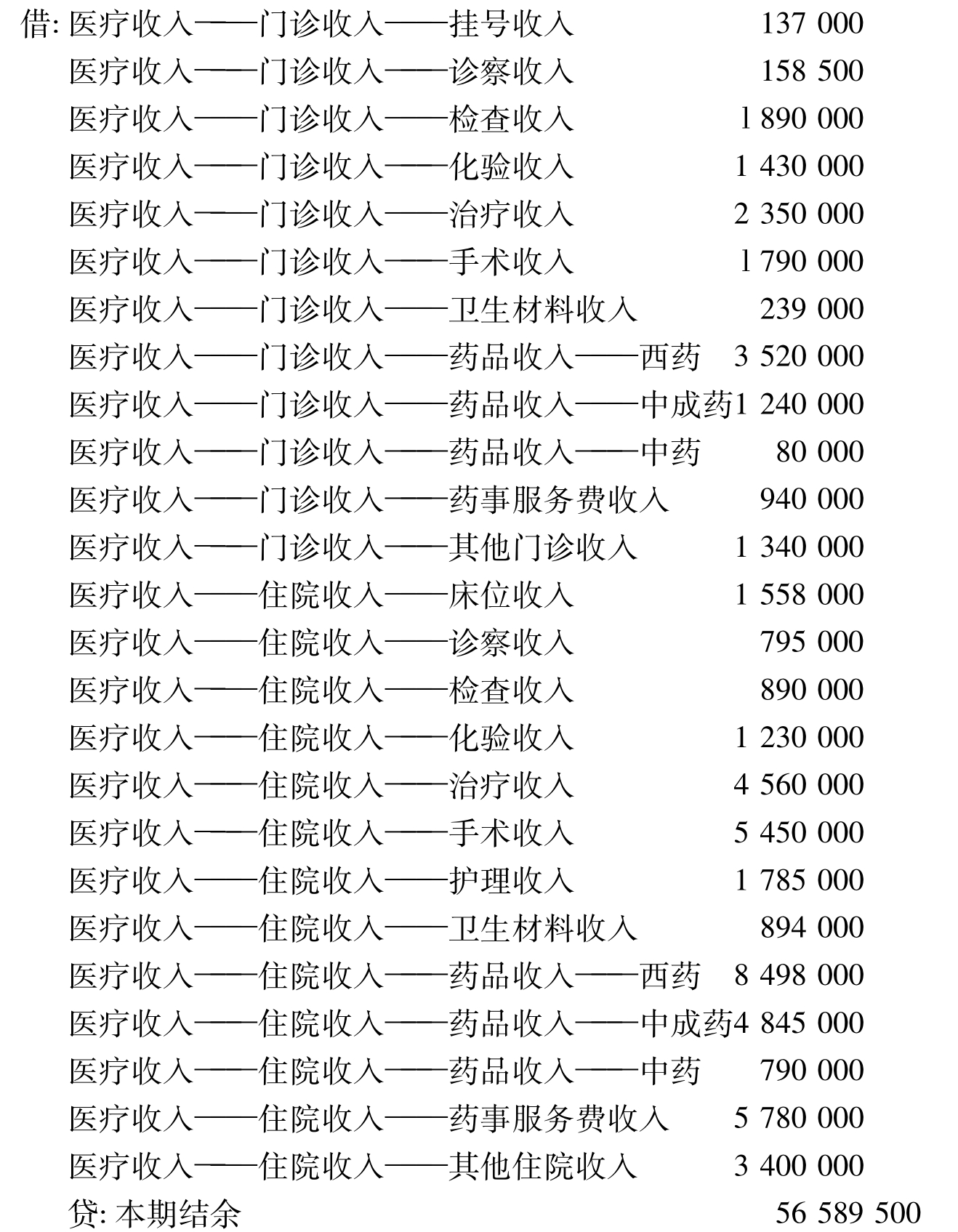

(6)201×年12月31日,某医院将医疗收入科目的贷方余额转入本期结余科目。财会部门根据有关凭证,编制会计分录如下:

201×年12月31日。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。