《企业会计准则第13号——或有事项》规定,企业应当在附注中披露的与或有事项有关的主要事项包括:披露的内容主要包括预计负债的种类、形成原因以及经济利益流出的不确定性的说明;预计负债的期初、期末余额和本期的变动情况;与预计负债有关的预期补偿金额和本期已经确认的预期补偿金额。

对于因或有事项而确认的负债,企业应在资产负债表中单列项目反映,并在会计报表附注中作相应披露;与所确认负债有关的费用或支出应在扣除确认的补偿金额后,在利润表中与其他费用或支出项目合并反映。

企业通常不应当披露或有资产,但或有资产很可能会给企业带来经济利益的,应当披露其形成的原因、预计产生的财务影响等。在涉及未决诉讼、未决仲裁的情况下,如果披露全部或部分信息预期对企业造成重大不利影响,企业无须披露这些信息,但应当披露该未决诉讼、未决仲裁的性

质,以及没有披露这些信息的事实和原因。

对于或有资产,即过去交易或事项形成的、其存在须通过不完全由企业控制的未来不确定事项的发生或不发生予以证实的潜在资产,企业一般不应在会计报表附注中披露。但或有资产很可能导致未来经济利益流入企业时,应在会计报表附注中披露。披露的内容包括其形成的原因、预计产生的财务影响(如无法对此做出估计,应说明理由)等。

鉴于上述或有事项直接影响企业的持续经营和发展、直接影响企业的财务质量和财务状况以及企业经营成果的确认,财务报告使用者在阅读、使用财务报告时,考虑经营租赁、采购和供应承诺和或取或付合约等承诺,以及未决诉讼、借款担保和环境产生的补救等或有事项对潜在资产负债表、损益表和现金流量表的影响是非常重要的。

实战演练1会计政策变更及其反映演练

案例:

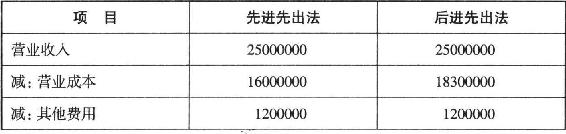

乙公司原对发出存货采用后进先出法,由于采用新准则,按其规定,公司从2012年1月1日起改用先进先出法。2012年1月1日存货的价值为2500000元,公司当年购入存货的实际成本为18000000元,2012年12月31日按先进先出法计算确定的存货价值为4500000元,当年销售额为25000000元,假设该年度其他费用为1200000元,所得税税率为25%。2012年12月31日按后进先出法计算的存货价值为2200000元。

乙公司由于法律环境变化而改变会计政策,假定对其采用未来适用法进行处理,即对存货采用先进先出法从2012年及以后才适用,不需要计算2012年1月1日以前按先进先出法计算存货应有的余额,以及对留存收益的影响金额。

案例分析:

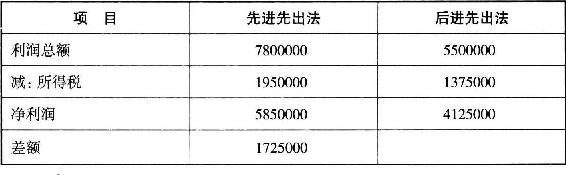

计算确定会计政策变更对当期净利润的影响数如下表所示。

单位:元

续表

公司由于会计政策变更使当期净利润增加了1725000元。其中,采用先进先出法的销售成本为:期初存货+购入存货实际成本-期末存货=2500000+18000000-4500000=16000000(元);采用后进先出法的销售成本为:期初存货+购入存货实际成本-期末存货=2500000+18000000-2200000=18300000(元)。

实战演练2企业对或有事项进行披露演练

案例:

2012年9月20日,B公司委托某银行向C公司贷款500万元,期限两年。C公司由于经营困难等原因,无力偿还B公司贷款。为此,B公司依法向当地人民法院起诉,C公司向B公司偿付贷款本金和利息572万元,并支付罚息及其他费用18万元,两项合计590万元。本例中,一审判决结果C公司败诉,表明C公司承担了一项现时义务,且这项现时义务的金额能够可靠地计量(590万元)。此时C公司应确认一项负债。

C公司应作如下分录(假定应承担的诉讼费为5万元):

借:管理费用——诉讼费 50000

营业外支出——罚息支出 130000

贷:预计负债——未决诉讼 180000

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。