第二节 收入的确认与计量

一、收入的确认与计量

收入的确认与计量主要确定收入什么时候入账和收入计量的金额。

(一)主营业务收入的确认与计量

如果企业的主营业务是生产与销售产品,则其主营业务收入确认是以商品销售的实现为标志。在市场经济条件下,销售商品又分为现销与赊销、分期收款销售几种情况。

1.现销与赊销的确认与计量。现销的特点是一手交货,一手收钱(如果已经开出了提货单和销货发票,即使商品还没有出库,也视同交货);赊销的特点是买方已经获得提货单,企业已经开出销货发票和提货单,虽然企业暂时还未收到货款,但商品的所有权已经转移到买方,卖方已经获得收款的权力,所以也根据企业开出的销货发票及所列的金额确认销售的实现。现销实现时,借记“银行存款”科目,贷记“主营业务收入”和“应交税金——应交销项增值税”科目;赊销实现时,借记“应收账款——××单位”或“应收票据——××单位”,贷记“主营业务收入”和“应交税金——应交销项增值税”。

总之,销售的实现,以商品的所有权已经转移到买方,企业已经收到销货款或已经获得收款的权力为标志。只要同时具备这两个条件即可根据销货发票及所列金额确认主营业务收入实现(至于商品产品的现时存放地点在哪里并不重要)。

2.分期收款销售的确认与计量。分期收款销售是指企业与客户商定在销售商品以后的一定期限内采用分期收取货款方式销售商品。在我国,分期收款销售,在发出商品时,不能确认销售的实现。已经发出的商品仍属于企业的商品存货,暂时只属于商品存放地点的变动。所以在发出商品时,借记“分期收款发出商品”科目,贷记“库存商品”。在合同规定的收款日期应当确认销售的实现,根据规定收取的价款,借记“银行存款”、“应收账款”等科目,贷记“主营业务收入”、“应交税金——应交销项增值税”等科目。同时按收款比例或销售成本率计算结转销售成本,借记“主营业务成本”科目,贷记“分期收款发出商品”科目。

3.长期项目劳务收入的确认与计量。施工企业提供的商品产品是长期基本建设项目,如房屋、道路和桥梁等建设项目,项目的建设期一般要跨越几个月度甚至几个、几十个年度。但施工企业(简称乙方)不能等到项目完工验收后才收取劳务收入,建设单位(简称甲方)既不可能在开工时一次性付款,也不能等到项目完工验收后才一次性付款。实际工作中,通常是施工企业根据中标合同计列的造价作为项目的劳务总收入,建设单位应按中标合同规定的日期和规定的百分比分期付款。施工单位也按中标合同规定日期和规定的百分比确认劳务收入,在规定的收款日期借记“银行存款”、“应收账款”、“预收账款”等科目,贷记“工程结算收入”、“应交税金——应交销项增值税”科目。并同时按工程预算成本分期同比例确认劳务成本。借记“工程结算成本”科目。贷记“工程施工”科目。在工程竣工验收后,再进行工程决算,结算有关收入和实际总成本和预算成本的差额,并进行结转。

(二)其他业务收入的确认与计量

其他业务是企业从事的与主营业务没有直接联系的经营业务。如偶尔有偿转让原材料、没收用户逾期不还的包装物的押金、利用现有条件从事短期运输和修理等劳务服务获得的收入。其他业务收入一般根据有效的合同获得的收入金额当期确认。借记“银行存款”、“其他应付款——××单位”、“其他应收款——××单位”等科目,贷记“其他业务收入”和“应交税金——应交销项增值税”科目,同时根据实际成本,借记“其他业务支出”科目,贷记“原材料”、“包装物”、“应付工资”等科目。

(三)营业外收入的确认与计量

前面已经述及,营业外收入,是不定期发生且没有成本的收入。其中,无法支付的应付款,只能在经过主管领导批准后才能根据实际金额确认为进账收入,借记“应付账款——××单位”、“其他应付款——××单位”、“应付票据——××单位”等科目,贷记“营业外收入”科目;盘盈的流动资产,也须经过主管领导批准后根据盘盈资产净值确认进账收入。借记“原材料”、“现金”等科目,贷记“营业外收入”科目;盘盈的固定资产,按重估完全价值借记“固定资产”科目,按估计的净值贷记“营业外收入”,按重估的完全价值与估计净值的差额贷记“累计折旧”科目。

(四)投资收益的确认与计量

进行债权投资所获得的利息收入,按受资企业实际收到的金额确认投资收益(利息金额的计算),收到利息进账通知后,借记“银行存款”科目,贷记“投资收益”科目;进行长期股权投资所获得的股利收入,在权益法下,根据受资企业各该期间的净收益和投资企业在受资企业的股权比例确认投资企业的投资收益。确认后借记“长期股权投资——普通股股票投资”科目,贷记“投资收益”科目;在成本法下,投资企业根据实际分派的股利确认投资收益,借记“银行存款”科目,贷记“投资收益”科目。(“权益法”,“成本法”见投资一章的介绍)。

(五)补贴收入的确认与计量

应按实际收到的金额确认与计量。

二、收入的会计处理

全国统一会计制度规定归集企业收入的只有“主营业务收入”、“其他业务收入”、“营业外收入”和“投资收入”、“补贴收入”等5个专门账户。下面举例说明各种收入会计处理。

【例1】永光公司销售A产品500件,销售单价100元/件,贷款50000元,已经存入银行。(该公司适用增值税率为17%,下同)

应代收增值税金额=50000×17%=8500(元)

会计分录为:

【例2】永光公司销售B产品给荷花公司200件,销售单价500元/件,货款100000元,收到荷花公司签发的商业承兑汇票1份。付款条件为2/10,1/30,n/50,荷花公司在售货后的第10天支付了货款。

永光公司应代收增值税金额=100000×17%=17000(元)

永光公司全价法处理销售的会计分录为:

荷花公司实际付款金额= 117000-100000×2%= 115000(元)

永光公司收到荷花公司货款的会计分录为:

![]()

【例3】永光公司应荷花公司的要求,为其提供修理服务,获得劳务收入20000元,存入银行。

永光公司代收增值税金额=20000×17%=3400(元)

永光公司确认收入的会计分录为:

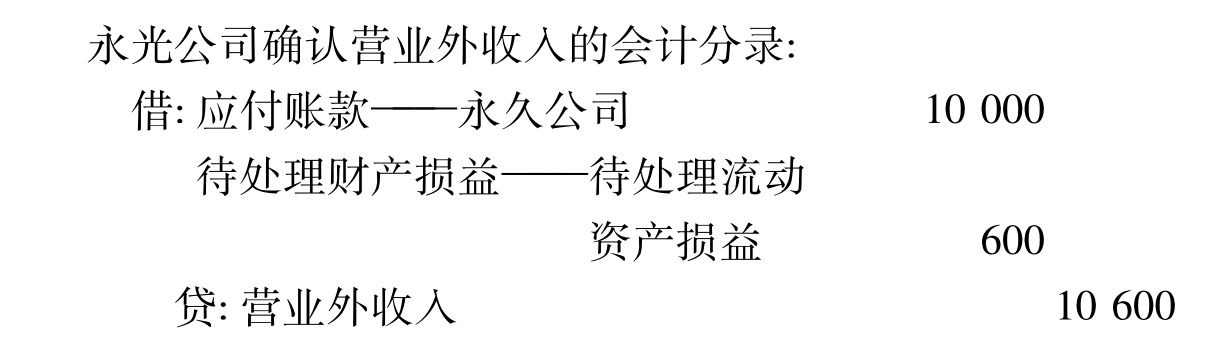

【例4】月末,永光公司经主管领导批准,将无法支付的永久公司货款10000元和盘盈的丙材料600元,作为营业外收入处理。

【例5】月末,永光公司盘盈专用设备1台,经评估,该设备完全价值30000元,尚有六成新。经主管领导批准作营业外收入处理。

盘盈设备已经提取折旧金额= 30000×(1-60%)

= 12000(元)

净值= 30000-12000=18000(元)

永光公司作营业外收入确认的会计分录:

【例6】永光公司占有永久公司全部股权的30%,永久公司本月的净收益6000000元,永光公司按权益法核算投资收益。

永光公司本期在永久公司的股权投资收益金额=6000000× 30%=1800000(元)

永光公司确认收益的会计分录为:

【例7】永光公司购入三峡公司年利率8%的10年期债券1000000元,本月收到三峡公司的1年利息80000元存入银行。同进将持有D公司普通股票10000股售出,获得资本利得5000元存入银行。

永光公司收到三峡公司债券利息的会计分录:

售出D公司普通股股票的资本利得5000元确认为收益的会计分录:

(按“成本法”确认股权投资收益的会计处理方法与资本利得的处理相同)

【例8】企业收到退还的增值税2000元,存入银行。

会计分录:

![]()

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。