第三节 一般购买力会计

一、一般购买力会计的基本理论

一般购买力会计模式,又称一般物价水平会计模式,简称一般购买力会计或一般物价水平会计,是指按本期一般物价指数将历史成本会计报表中各项会计数据加以调整,从而消除一般物价水平变动的影响,按期末货币的现时购买力反映企业的财务状况和经营成果。

第一次世界大战后以法国和德国为代表的欧洲国家,通货膨胀问题日渐严重。最早系统阐述一般购买力会计的是美国的会计学家H.W.Sweeney。他1936年出版的《稳定币值会计》一书,被认为是有关一般购买力会计的第一本经典性著作。他建议以“等值美元”作为计量单位来取代名义货币,提出了对传统历史成本会计报表数据按照一般物价指数进行调整的一套完整的会计程序和方法。在第二次世界大战后,此书对会计理论和实务的发展也起着重要的影响。

Jones的有关一般购买力会计调整的定量影响,和Perry Mason的关于一般购买力会计模式方法的手册两项有影响的实证研究,对推动一般购买力会计及美国会计原则委员会发布第3号公告,有着强有力的影响。美国会计原则委员会第3号公告建议企业在传统财务报告的基础上提供补充报告,反映一般购买力调整的影响。1974年美国的财务会计准则委员会公布了一项报告《按一般购买力单位编制财务报告》,建议企业对外报告按照一般购买力调整后的财务报告。英国、澳大利亚、加拿大、新西兰等国家的会计职业团体也支持实务中采用一般购买力会计。

就货币购买力来说,不同时期的货币购买力是不相等的,因而不同时期的货币币值也是不可比的。在传统会计模式下,反映在会计报表中的各项目金额,是用不同时期的货币币值相加的名义货币额。在货币币值的变动幅度比较大时,以这种名义货币额反映的各项信息显得毫无意义。一般购买力会计就是对传统财务报表中的名义货币额加以调整,使财务报表中各项目的数据能够以相等购买力的货币单位重新表述。

[例12-1] 企业资产中的设备于2004年12月购入,成本50 000元,按年限法计提折旧,使用年限5年当时的物价指数120,存货于2006年2月购入,实际成本20 000元,当时物价指数125,2006年12月末售出一半,售价21 000元,此时物价指数130,传统会计下,2006年末的资产负债表中该企业资产为:

一般购买力会计下,2006年末的资产负债表中该企业资产为:

固定资产=30 000×130÷120=32 500(元)(按2006年12月末物价水平重新表述)

存货=10 000×130÷125=10 400(元)(按2006年12月末物价水平重新表述)

资产合计=32 500+10 400=42 900(元)(按2006年12月末物价水平重新表述)

一般购买力会计下,2006年利润表:

营业收入=21 000×130÷130=21 000(元)(按2006年12月末物价水平重新表述)

减:销售成本=10 000×130÷125=10 400(元)(按2006年12月末物价水平重新表述)

减:折旧费用=10 000×130÷120=10 833(元)(按2006年12月末物价水平重新表述)

营业利润=21 000-10 400-10 833=-233(元)(按2006年12月末物价水平重新表述)

资产负债表中的资产合计金额是2006年12月末物价水平或购买力基础上的资产合计,利润表中的销售成本10 400元说明了与2006年2月10 000元的相同购买力,即2006年2月10 000元成本的存货,2006年12月末需要支付10 400元。

目前,世界上广泛运用一般物价指数衡量货币购买力变动,所以一般购买力会计中,也运用一般物价指数调整财务报表中各项目名义货币额。由于并不改变传统会计模式中的计量属性,各项目仍以历史成本计量,只是将各项目的历史成本按照一般物价变动指数调整为统一货币币值、不变购买力下的货币单位,所以一般购买力会计所采用的实际上是历史成本/不变购买力货币单位会计模式。其主要特点是以不变购买力货币单位代替不断贬值的货币单位。

二、一般购买力会计的基本程序

一般购买力会计的会计处理程序和方法,主要是在期末根据一般物价变动指数和传统会计报表数据,重新编制一般购买力的会计报表。其基本程序主要包括:①将资产负债表中的项目区分为货币性项目和非货币性项目;②将非货币性项目的金额按一般物价指数进行调整;③计算持有货币性项目所发生的购买力变动损益;④编制一般物价水平的会计报表。

(一)划分货币性项目和非货币性项目

货币性项目和非货币性项目受一般购买力变动的影响方式是不一样的,因此在编制一般购买力会计报表前,必须在资产负债表中划分货币性项目与非货币性项目。这是一般购买力会计的第一个重要程序。

1.货币性项目

货币性项目指其金额依据合同而固定,或者直接以货币反映,不因通货膨胀而发生金额变动,但其货币购买力却发生变化的资产或负债。包括货币性资产项目、货币性负债项目两类,货币性资产项目包括各项货币资金、应收账款、应收票据、收取固定利息的交易性金融资产、持有至到期投资、递延所得税资产等。货币性负债项目包括应付账款、应付票据、应付职工薪酬、应付股利、应付公司债券本息、短期或长期借款、递延所得税负债等。

货币性项目有两个特点:

(1)金额固定不变。即是以一定数量货币表述的要求权固定不变,物价水平的变动并不改变货币性项目的账面价值。例如年初库存现金10 000元,持有至年末,库存现金仍是10 000元,年末一般物价指数120%,年末时库存现金金额不会因为物价变动而变动,持有的现金仍然是10 000元,不需要按照物价变动指数调整,但是与年初的10 000元库存现金相比,年末时10 000元现金的购买力却下降了。

(2)在物价变动的情况下,货币性项目会发生购买力损益。通货膨胀时期,相同金额的货币性资产实际代表的商品或劳务数量减少了,从而产生货币购买力变动损失。因为企业持有的或渴望收回的现金所代表的是当前的购买力,比以前的购买力低。与此相反,通货膨胀时期,货币性负债会产生货币购买力变动收益。不过,在通货紧缩时期,因货币购买力上升,持有货币性资产会产生收益,承担货币性负债则会产生损失。

2.非货币性项目

非货币性项目包括非货币性资产、非货币性负债项目两类,指金额不是固定不变,而是随一般物价水平的上升而提高、随一般物价水平的下降而降低的资产和负债项目。

非货币性资产主要有存货、预付账款、长期股权投资、可出售金融资产、固定资产、无形资产等。非货币性负债主要有预收账款、预计负债等。所有者权益由于是资产总额减负债总额,故一般归类为非货币性项目。

非货币性项目具有以下特点:

(1)在物价变动时期,非货币性项目的金额应按一般物价指数变动的幅度进行调整。在通货膨胀情况下,其金额会随物价的变动有所升降。如年初持有存货10 000元,到年末时,由于物价水平上涨50%,该批存货的金额为15 000元了。

(2)在物价变动的情况下,非货币性项目不会发生购买力损益。

表12-1 货币性项目与非货币性项目

实际上,很多情况下要将一个企业的所有资产负债项目划分为货币性项目或非货币性项目是很困难的,绝对的分类很可能带有很大的主观性,这也是一般购买力会计运用中的主要障碍。

(二)按一般物价指数调整非货币性项目金额

对会计报表中按历史成本反映的非货币性项目金额,用按照本期物价指数与基期物价指数之比计算的调整系数进行调整,借以反映其价值的变化。基期物价指数即就是指被调整项目取得或发生时的一般物价指数。

![]()

某项目调整后的金额=该项目按照名义货币单位表示的金额×该项目的调整系数

资产负债表应反映企业年末的财务状况,而非货币性资产、非货币性负债、所有者权益形成或发生的时间不同,所以应分别计算调整系数进行调整。

1.存货项目的调整

存货主要来自外购,企业平时都有进货记录。但不同企业的存货流转及其计价方法有所不同,故存货项目的调整应分两种情况:一是存货的发出能逐项确认时,且较容易确定年末存货的取得时期及当时的一般物价指数,从而计算年末存货调整系数及调整后的金额。二是存货的发出不能逐项辨认,只能依靠存货流转假设确定发出批次,如果发出存货计价采用先进先出法,则年末存货的取得日应为资产负债表日的最近时期,以资产负债表日的最近时期的一般物价指数确定调整系数公式中的分母,从而计算年末存货调整系数及调整后的金额。如果存货的购入、耗用是在年内均衡地发生,为了简化核算,也可选用年平均物价指数作为调整系数公式中的分母,从而计算年末存货调整系数及调整后的金额。

2.固定资产、无形资产、长期股权投资、可出售金融资产、递延所得税资产、股本、资本公积等项目的调整

按照项目购置或取得时的一般物价指数为调整系数的分母,计算调整系数和调整后金额。有时为了计算方便,也会以年初的一般物价指数为调整系数的分母,计算调整系数和调整后金额。

3.留存收益项目

根据资产负债表的有关项目金额“倒挤”。计算公式如下:

留存收益=(调整后的资产合计数-调整后的负债合计数)-调整后的股本

利润表项目中,企业的收入、除折旧费以外的费用是年内不同时期发生额的合计,为了减少换算的工作量,一般假设在年内均衡发生,故采用本年平均一般物价指数作为计算调整系数的分母计算调整系数,进行调整。折旧费的调整应与固定资产项目的调整相一致,按某项固定资产原价计提的折旧费,应以取得该项固定资产时的一般物价指数作为调整系数的分母,据此计算折旧费的调整金额。

企业的利润分配一般在年末进行,所有者权益变动表中本年度的净利润分配项目的金额已按年末的货币价值反映,不需调整。

(三)计算货币性项目的购买力净损益

资产负债表上的年末货币性项目,代表的就是年末的物价水平或购买力,所以不需要调整,但是年初的货币性项目的金额代表的是年初的货币购买力,需要调整为年末时的货币购买力水平。调整系数为:

![]()

本年度内货币性资产和货币性负债的增加以及本年度内货币性资产和货币性负债的减少,一般假定为均衡发生,所以调整系数为:

![]()

如前所述,通货膨胀时期,货币性资产产生货币购买力变动损失。因为企业持有的或渴望收回的现金所代表的当前购买力,比以前购买力低。与此相反,通货膨胀时期,货币性负债会产生货币购买力变动收益。不过,在通货紧缩时期,因货币购买力上升,持有货币性资产会产生收益,承担货币性负债则会产生损失。

所以,在物价变动的情况下,货币性资产项目发生的购买力变动收益(损失)与货币性负债发生的购买力变动损失(收益)的差额,称为货币性项目购买力变动净损益。计算货币性项目购买力变动净损益,是一般购买力会计的一项重要程序。

货币性项目购买力净损益=货币性资产项目发生的购买力变动收益(损失)-货币性负债项目发生的购买力变动损失(收益)

或:货币性项目购买力净损益=年末货币性项目净额-按照一般物价水平表述的年末货币性项目净额

年末(或年初)货币性项目净额=年末(或年初)货币性资产项目金额-年末(或年初)货币性负债项目金额

或:年末货币性项目净额=年初货币性项目净额+本年货币性项目净增加额-本年货币性项目净减少额

按照一般物价水平表述的年末货币性项目净额=按照一般物价水平表述的年初货币性项目净额+按照一般物价水平表述的本年货币性项目增加额-按照一般物价水平表述的本年货币性项目减少额

或:按照一般物价水平表述的年末货币性项目净额=年初货币性项目净额×调整系数+本年货币性项目净增加额×调整系数-本年货币性项目净减少额×调整系数

例如,年初物价指数120,年末物价指数140,年平均物价指数130;2006年12月31日企业货币性资产170万元,货币性负债50万元;年初货币性资产100万元,货币性负债50万元;本年货币性资产因营业收入增加400万元,因营业费用、所得税、购货分别支付60万元、30万元、240万元。货币性项目分析及货币性项目购买力损益计算见表12-2和表12-3。

表12-2 货币性项目分析 单位:万元

表12-3 货币性项目购买力损益计算表(两种分析方法) 单位:万元

(四)编制一般物价水平会计报表

编制一般物价水平会计报表是在前面各会计程序的基础上进行的资产负债表和利润表。

三、案例

[例12-2] 某企业2006年末准备将财务报表按照一般购买力货币单位重新表述,有关资料:

(1)年初存货200万元是2005年均衡购入的,当年平均物价指数110,2006年共购进存货240万元,采用加权平均法计算发出存货价值;

(2)固定资产折旧50万元,该固定资产于2004年12月购入,实际成本250万元,当时物价指数110,使用年限5年,采用直线法计提折旧;

(3)收到投资者投入资本时的物价指数105;

(4)假定所得税为当年内均衡缴纳;

(5)年初物价指数120,年末物价指数140,年平均物价指数130;

(6)2006年末资产负债表、利润表如表12-4和表12-5。

表12-4 资产负债表(简化) 单位:万元

表12-5 利润表(简化) 单位:万元

根据资料依次进行以下处理:

①区分货币性项目与非货币性项目,货币性项目与非货币性项目分析见表12-2。

②计算货币性项目购买力净损益见表12-3。

③按照一般物价水平调整利润表和资产负债表见表12-6、表12-7。

表12-6 利润表调整 单位:万元

注:①本期营业成本:一般购买力货币单位表述的期初存货254.55+一般购买力货币单位表述的本期购入存货258.46-一般购买力货币单位表述的期末存货269.23=243.78(万元)

表12-7 资产负债表调整 单位:万元

④编制一般购买力会计的资产负债表和利润表见表12-8、表12-9。

表12-8 资产负债表(一般购买力货币单位) 单位:万元

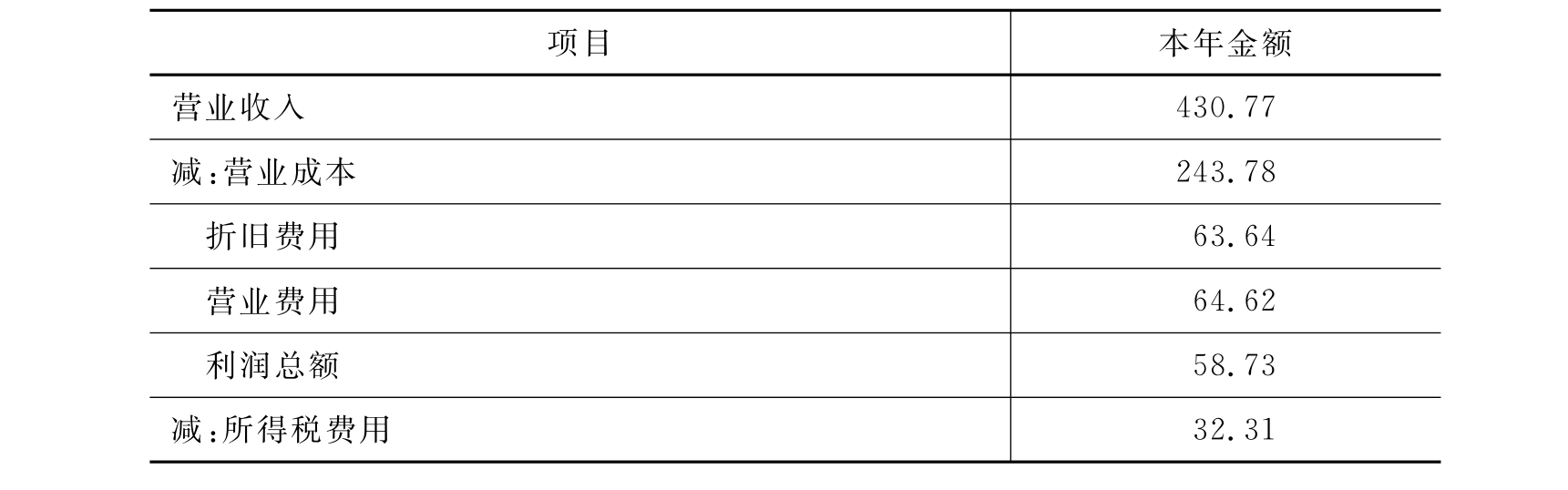

表12-9 利润表(一般购买力货币单位) 单位:万元

续表12-9

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。