第五节 稳健性检验:其他一些复合因素的考量

一、代理成本效应

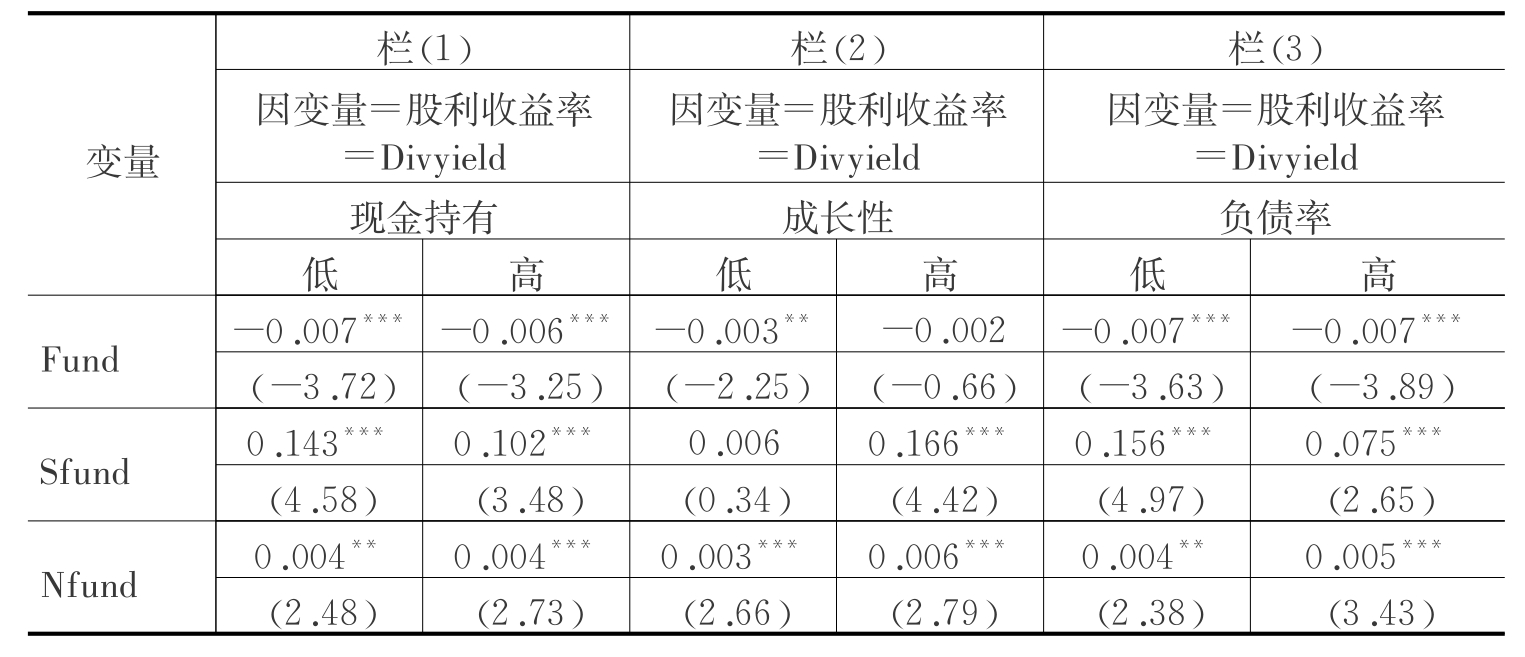

为了排除上述发现也可能由代理成本理论所解释,本书也进行了一些排除式的敏感性测试程序。潜在代理成本较高的企业更可能迫于外部投资者的压力,更多的支付现金股利,从而表现出较高的股利收益率。基金持股、社保持股与非基金机构持股与股利收益率分别表现出的负相关和正相关关系也可能是由代理成本所引起的。例如,基金持股更倾向于选择企业治理较好、代理冲突较少的企业进行投资,使得这类企业更少选择通过支付股利的方式缓解代理冲突。因此,本书分别采用现金持有量、成长性和资产负债率水平作为衡量企业潜在代理成本的变量,按照上述变量的中位数水平依次将样本划分为高和低两组,一般认为具有较高的现金持有量,较高成长性以及较低负债率的企业,其代理冲突问题更趋于严重。表3-9栏(1)至栏(3)报告了相关结果。该研究显示,在控制了潜在的代理冲突后,前文的研究发现依然是存在的。可以认为,代理成本可能是导致本书发现的重要因素之一,但代理成本因素却无法完全解释前文的基本发现。

表3-9 代理成本、机构投资者持股与股利收益率

续表

注:括号内为T值;*p<0.1,**p<0.05;***p<0.01,所有回归系数均保留小数点后三位,且均四舍五入。

二、股权集中度、机构投资者持股与股利迎合的阻碍

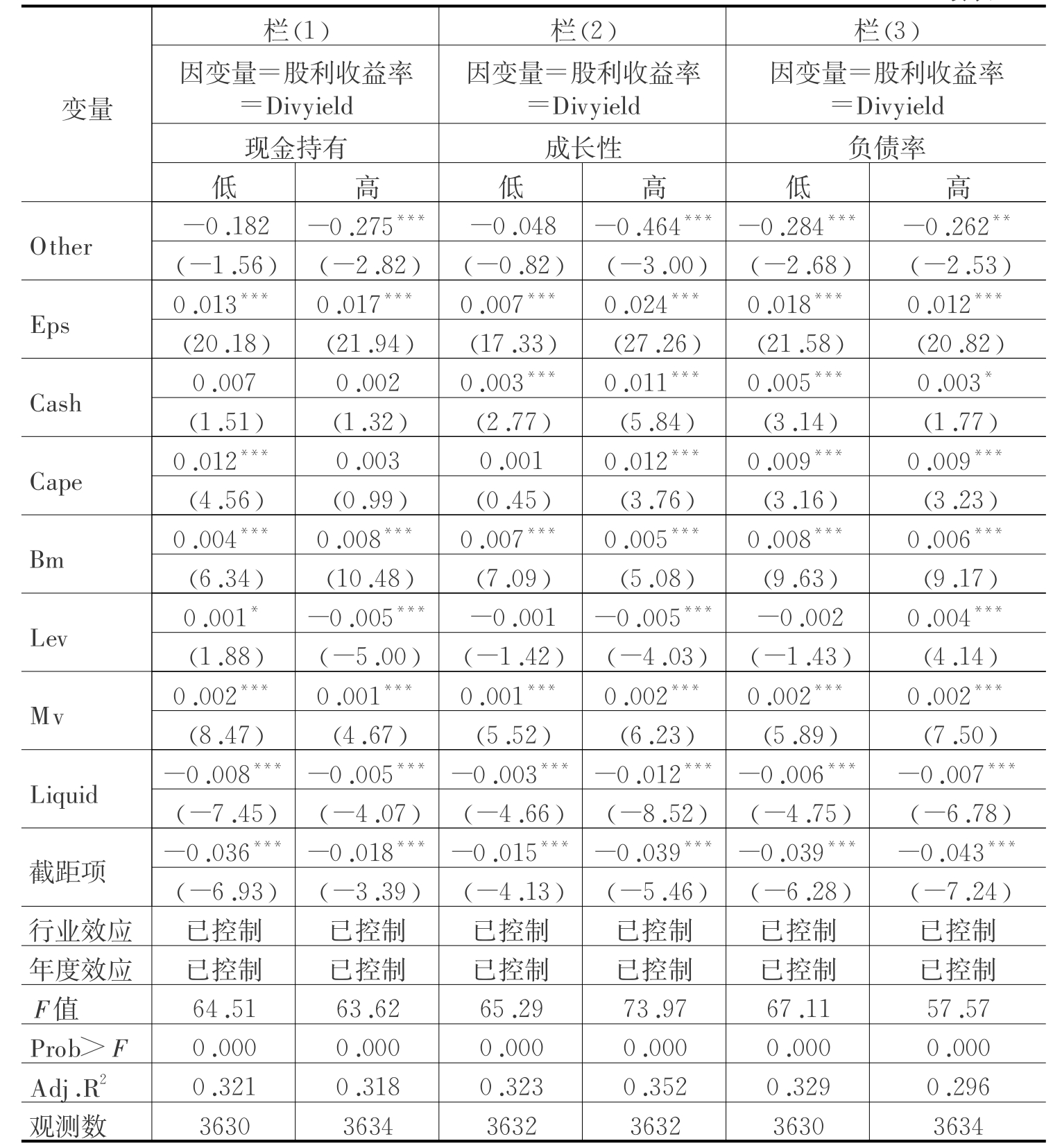

Baker和Wurlger(2004)指出,公司股利决策是由投资者的需求决定的。因此,本书有必要考察各类机构投资者持股与股利收益率之间的关系是否与股利迎合理论一致。特别是,前述所发现的有关基金公司持股与上市公司股利收益率之间的负相关关系是否会在公司迎合大股东的阻碍比较弱,或者换言之,公司迎合大股东的激励比较强的情形下表现得更为显著。这里主要采用股权集中程度作为衡量公司迎合外部机构投资者面临的阻碍程度指标。本书利用第一大股东持股比例表示股权集中程度,该指标越高,说明股权集中程度越高。以往国内外众多文献均表明,较高的股权集中程度暗示着大股东攫取私人控制权收益的能力越强,而这种利益侵占的能力会作用于公司股利政策。因此,较高的股权集中度会使得公司更难以实施一套迎合其他外部股东的股利支付政策。因此,本书可做推测:如果基金持股比例较高,能够影响上市公司的股利政策,那么较高的股权集中程度就是上市公司建立迎合基金公司需求的股利政策的阻碍。[10]因此,股权集中程度越高,基金持股与股利收益率的负相关关系会有所弱化,甚至变得不显著;如果基金公司仅仅是偏好于低股利收益率的公司进行股权投资,而无法决定公司股利政策,那么一开始,基金公司就会尽量去投资那些股利收益率水平相对较低的公司,则基金持股与股利支付的负相关关系会有所增强。

依据本书的前述发现,由于基金持股比例较之大股东十分有限,基金持股对公司股利政策的影响相对较弱,由于基金公司承担了较高的股息红利税收成本,会更倾向于一开始就投资于股利收益率相对较低的公司。因此,本书预期,在股权集中程度较高的公司中,基金持股与股利支付的负相关关系应该更为显著。当然,对于一些基金机构投资者持股比例相对比例较高的企业,基金持股与上市公司股利收益率的负相关关系则会有所弱化。另外,非基金机构由于其较高的持股比例,总体上其对上市公司股利政策的影响力要高于基金公司,并且部分非基金机构可能本身就是公司的法人大股东和控股集团公司,保留对上市公司本身的控制权是其重要的决策。因此,本书预期,在低股权集中度的公司中,非基金机构持股与股利支付的正相关关系应该更为显著。而对于社保基金,股权集中程度对股利迎合的影响应该相对并不明显。

表3-10的各栏中采用股利收益率作为因变量,在高和低股权集中度的公司中,解释变量基金持股(Fund)的系数分别为-0.012和-0.000,前者在1%水平通过统计显著性检验,而后者不仅统计上不显著,经济显著性水平也较前者低得多。而解释变量非基金持股(Nfund)系数为0.001和0.003,后者在1%水平通过统计显著性检验,而前者则无法通过统计显著检验。基金持股与非基金机构持股的结果基本支持了预期:即在高股权集中度的公司组中,由于基金更多的是偏好于投资低股利收益率的公司,当公司股利政策迎合大股东需求的动机较强时,基金持股与公司股利收益率的负相关关系更强。而社保基金持股与股利支付的显著正相关关系无论是在高股权集中度公司组抑或者是低股权集中度组中均能够在1%水平通过统计检验。

表3-10 迎合大股东、股利税收成本与机构投资者持股和股利政策关系

续表

注:括号内为T值;*p<0.1,**p<0.05;***p<0.01,所有回归系数均保留小数点后三位,且均四舍五入。

三、证券交易印花税成本因素

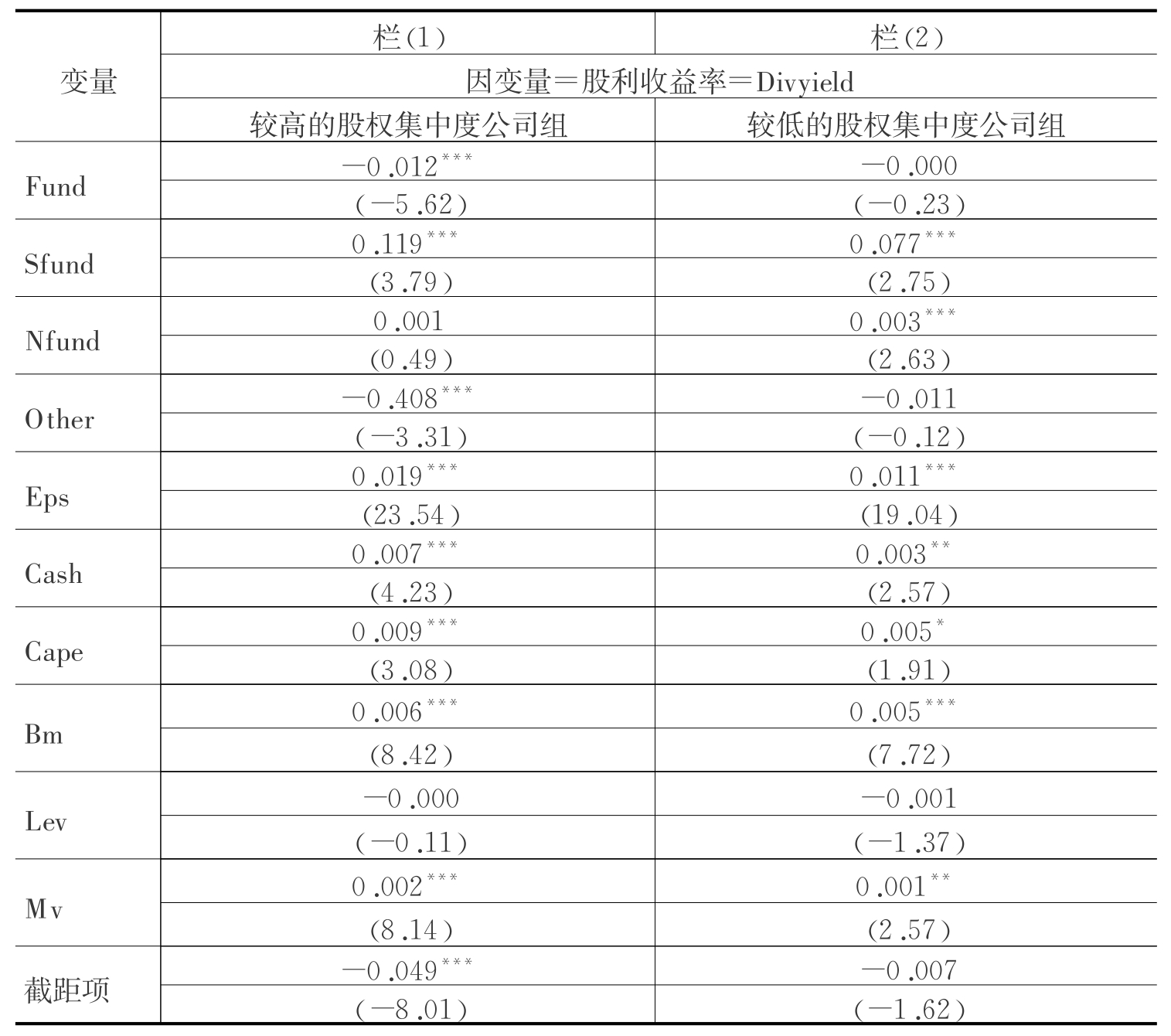

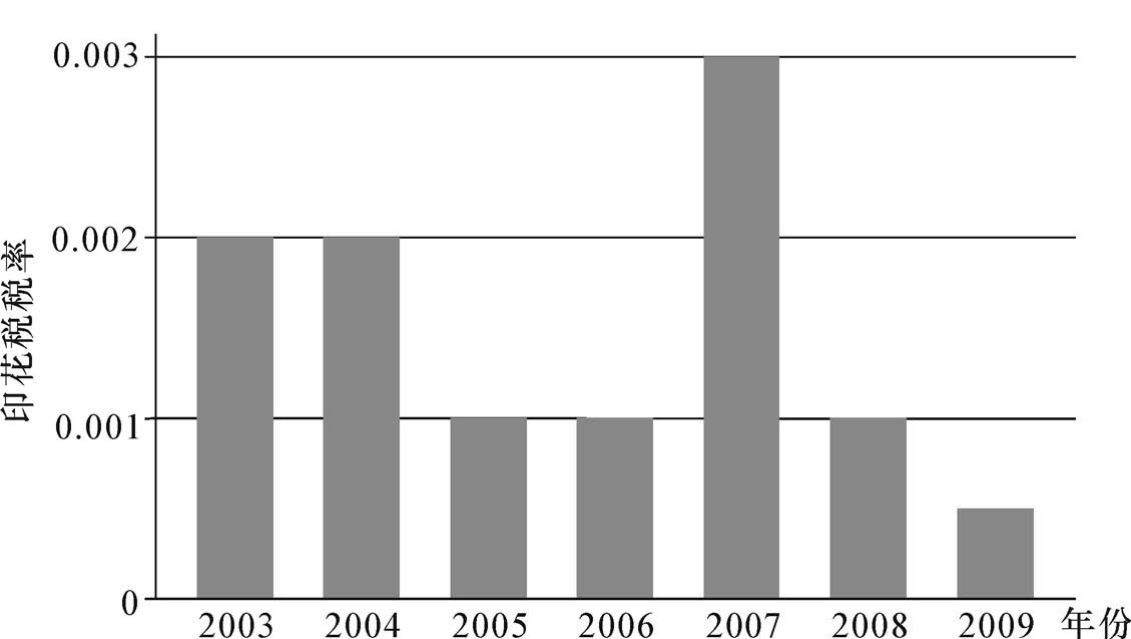

作为印花税的一部分,证券交易印花税是根据书立证券交易合同的金额对卖方计征,税率目前为千分之一。经国务院批准,财政部决定从2008年9月19日起,由原先的双边征收改为单边征收,即只对卖出方或者继承、赠与A股、B股股权的出让方征收股票交易印花税,而买入方(受让方)不再征收。税率仍保持为千分之一。2001年以来,印花税税率几经调整,具体可参见表3-11。该税种饱受学界和实务界的争议,主要由几个方面的原因:一是在2008年9月19日之前,股票交易印花税一直是双边征收。世界上只有中国和澳大利亚是对股票交易双边征收印花税的。二是税率过高。中国是全世界上股票交易印花税征收率最高的国家。三是调整频繁。在开征以来,多次调整证券交易印花税税率,而且几乎均是突然公布。单从2001年至2008年的8年间,就进行了大大小小四次印花税税率和征收方向调整。[11]仅以2007年5月30日财政部和国家税务总局调高印花税率为例,2008年的国家印花税收入这一项就高达2000多亿元人民币。特别是在广大投资者投资股市受损的情况下,这项高昂的印花税更是成为众矢之的。

表3-11 我国与股利与证券交易相关的税制改革进程

图3-2 我国名义印花税税率的历史演变(2003-2009)[12]

目前全球资本市场中,就证券交易环节征税的市场已是少数。并且,每次印花税率的变动都会造成股市的剧烈波动。证券交易印花税收成本对普通的投资者的影响很小,但对动辄上亿的机构投资者应该是十分具有吸引力。由于我国尚未区别投资者持股时间的长短设计差别税率,较高的证券交易税收成本对机构投资者股票交易行为具有抑制作用,不利于起到刺激机构投资者入市,振奋股市行情的作用。另外,目前的证券印花税制能否达到鼓励机构投资者长期投资,抑制短期投资的目的还缺乏实证的证据。

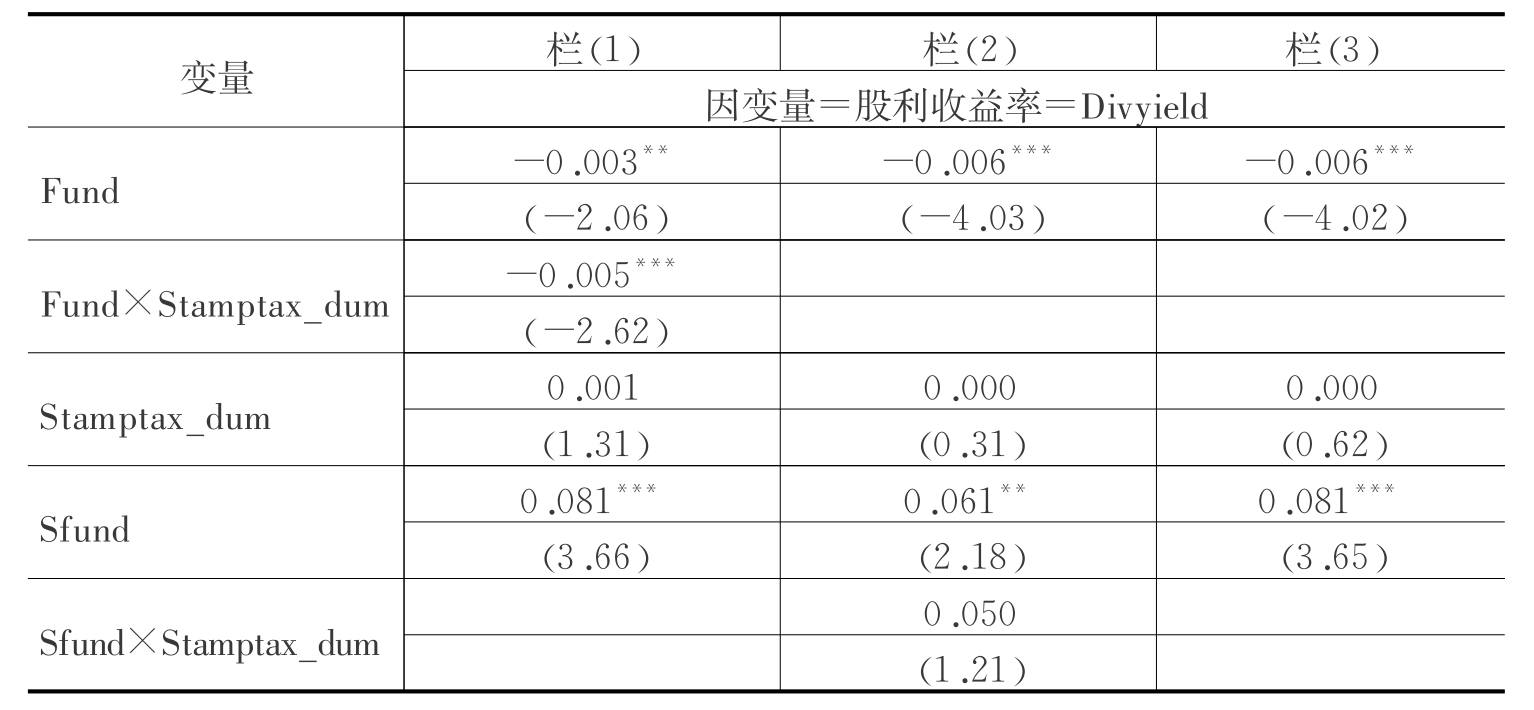

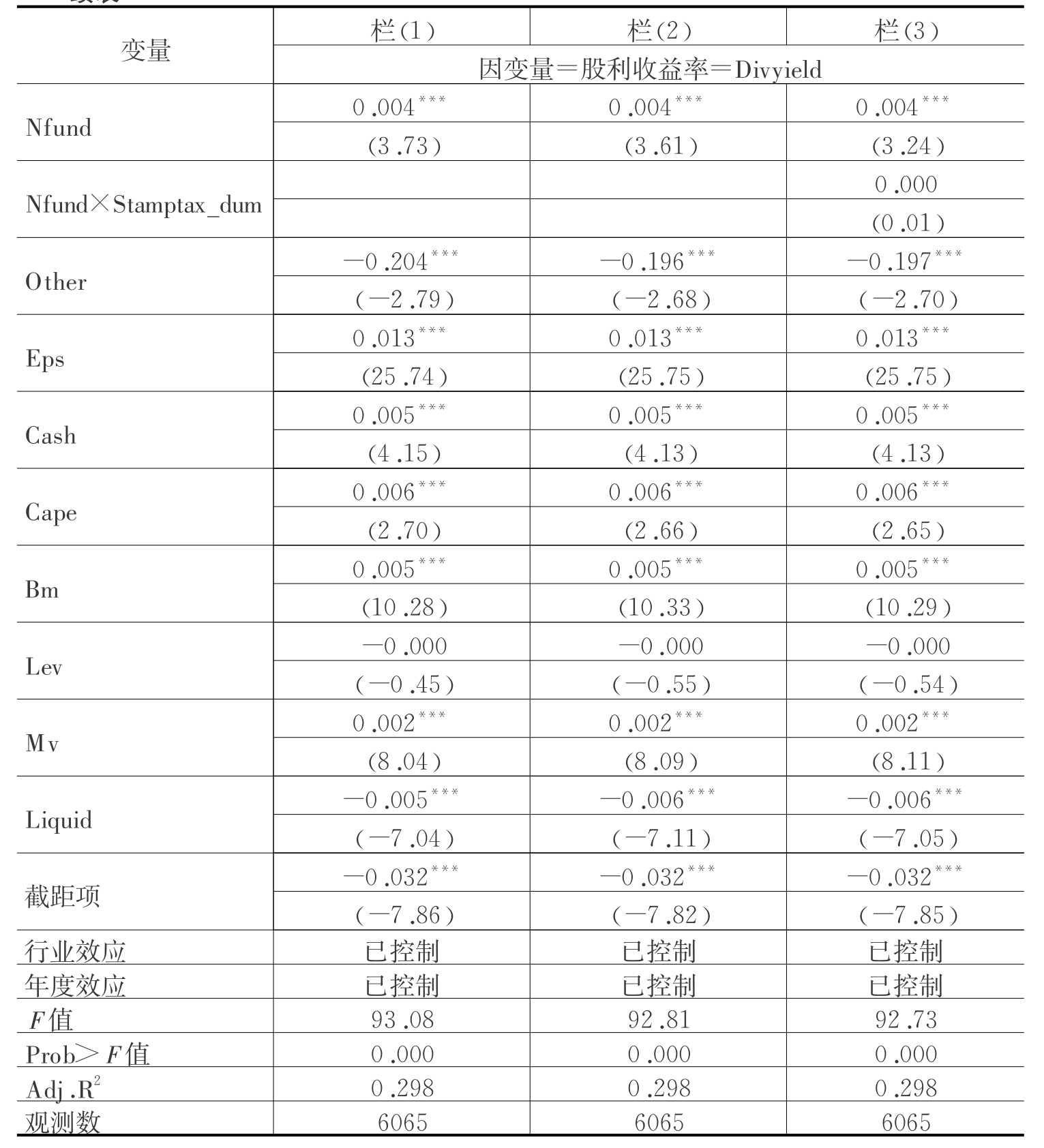

证券交易印花税是一项重要的股票交易成本,这里着重考察印花税成本对各类机构投资者持股与股利收益率关系的影响。考虑到交易印花税调整多发生在各年的某个月份,为了综合反映各年度的综合印花税成本,本书采用按时间(月份)加权的平均交易印花税税率衡量印花税成本,非整月近似按整月计算。

2005年和2006年按时间加权的平均交易印花税率=名义印花税税率=0.2%

2007年按时间加权的平均交易印花税成本= =0.258%

=0.258%

2008年按时间加权的平均印花税= =0.154%

=0.154%

2009年按时间加权平均印花税收成本=2009年名义印花税税率=0.05%

较之其他年份,2007年全年加权平均印花税成本较高。为了考察2007年印花税成本的显著上升对本书结论的影响,本书分别取2007年前后各两年的数据作为回归的样本,即2005-2009年。当观测处于2007年时,变量Stamptax_dum=1,其他年份,则Stamptax_dum=0。通过设置Stamptax_dum二元变量,考察在控制了其他变量的情形下,交易印花税成本的增加对机构投资者持股和上市企业股利收益率关系的影响。依据“交易成本假说”,交易印花税成本越高,基金等机构投资者调整其投资组合的成本会上升,因此基金将会事前更加偏好股利收益率较低的企业,即基金持股与股利收益率的负相关关系会更强。同理,依据前文基本发现,社保基金持股与非基金机构持股与股利收益率的正相关应有所减弱或者不存在任何显著的统计关系。

表3-12栏(1)至栏(3)报告了相关结果,研究发现,交乘项Fund×Stamptax_dum系数为-0.005,且在1%水平显著为负数。这表明,在股票交易印花税成本较高时期,基金持股与股利收益率的负相关关系更为明显。较之股票交易印花税成本较低时期而言,基金持股平均每增加1个单位,企业股利收益率平均要低0.005个单位(栏1)。而交乘项Sfund×Stamptax_dum和Nfund×Stamptax_dum的系数均为正数,但无法取得预设的统计显著性水平。换言之,印花税成本的高低对社保基金和非基金机构投资者与现金股利偏好并没有显著的增量影响。基金企业的收益中大部分属于资本利得收益,频繁地买进和卖出股票获利必然使得基金公司关注印花税交易成本。[13]而社保基金的投资策略和监管要求必然使其更为关注于所投资企业经营的稳健性和分红比例;另外非基金机构多为控股上市企业的企业法人,保持对上市企业的控制权可能是其重要的策略。这些都决定着社保和非基金机构与普通的基金企业在经营策略和监管制度层面存在一定差异。因此,也就不难理解,股票交易印花税的调整对上述各类机构投资者现金股利偏好的影响程度和方向自然也存在差异。

表3-12 各类机构持股、加权平均交易印花税税收成本与股利收益率

续表

注:括号内为T值;*p<0.1,**p<0.05;***p<0.01,所有回归系数均保留小数点后三位,且均四舍五入。

出于稳健性考虑,本书还执行了如下敏感性测试程序,而这些辅助程序均未实质改变本书的基本研究结论。这些程序包括:(1)借鉴以往文献,本书控制了终极控制人性质、两权分离程度等企业治理因素。(2)控制企业当年是否有股权再融资和是否同时发行外资股等融资需求因素。(3)将流通股比例替换为第一大股东持股。(4)改变研究样本的时间区间至2005-2010年[14],同时剔除亏损和净资产为负数的公司,剔除2008年(含)以后上市的公司,剔除2009年以前因各种原因退市的公司。(5)将控制的业绩变量由每股盈余替换为资产净利率;[15]表3-13至表3-15报告了按照敏感性测试(1)-(5)调整后的关键回归分析结果。(6)改变加权平均股利偏好系数的计算方法,无论是否考虑QFII、年金和券商理财产品,或者将年金和理财产品作为免税投资者。[16](7)剔除当年股利收益率为0的观测或者仅保留在整个样本年度自始至终一直存在着的公司观测。上述敏感性测试均没有实质上改变基本结论。

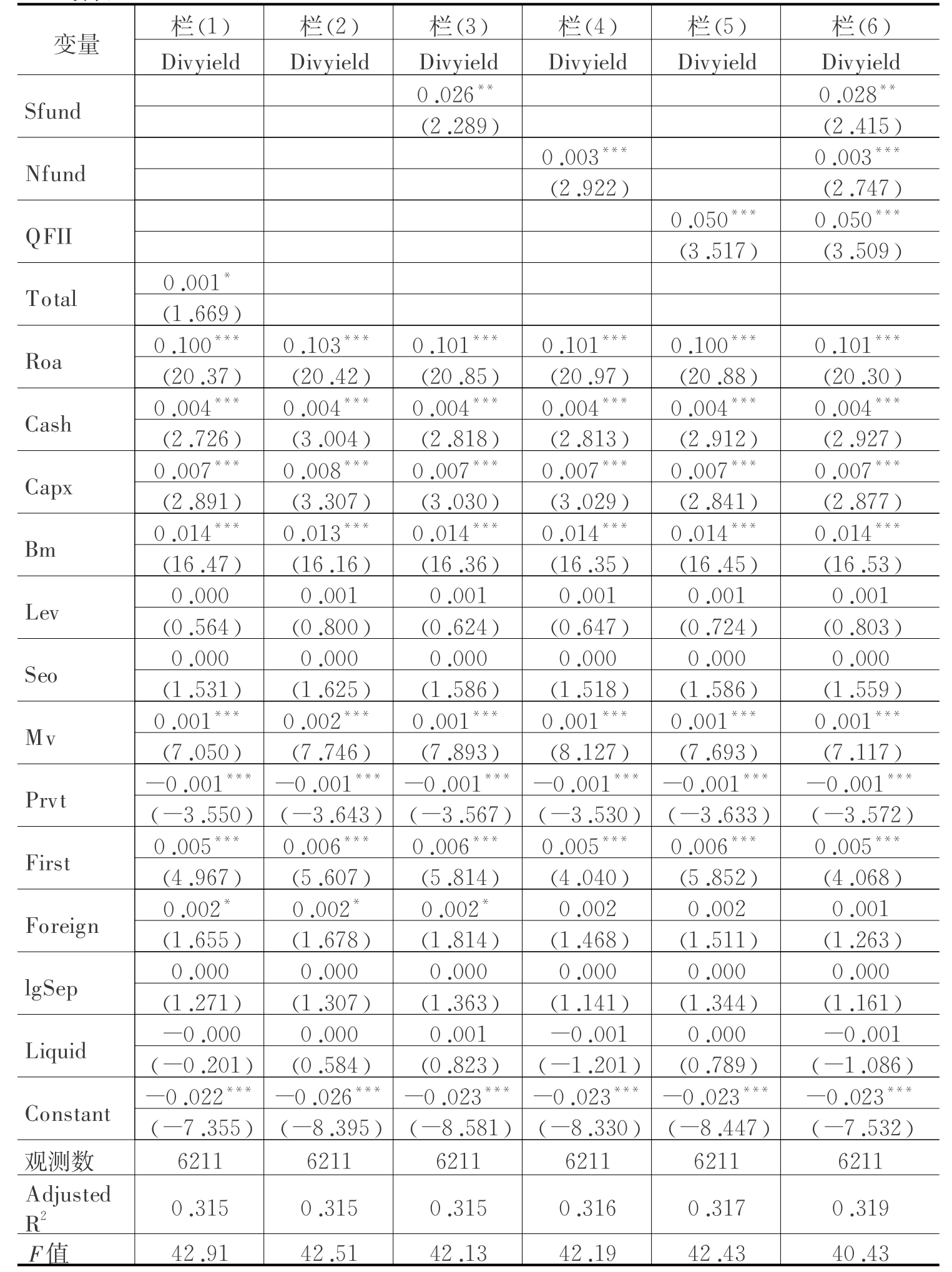

表3-13 敏感性测试——各类机构持股与股利收益率[17]

续表

注:因变量为股利收益率(Divyield);括号内为修正异方差后的t值;***p<0.01;**p<0.05,*p<0.1;所有回归系数均保留小数点后三位,且均作四舍五入处理。

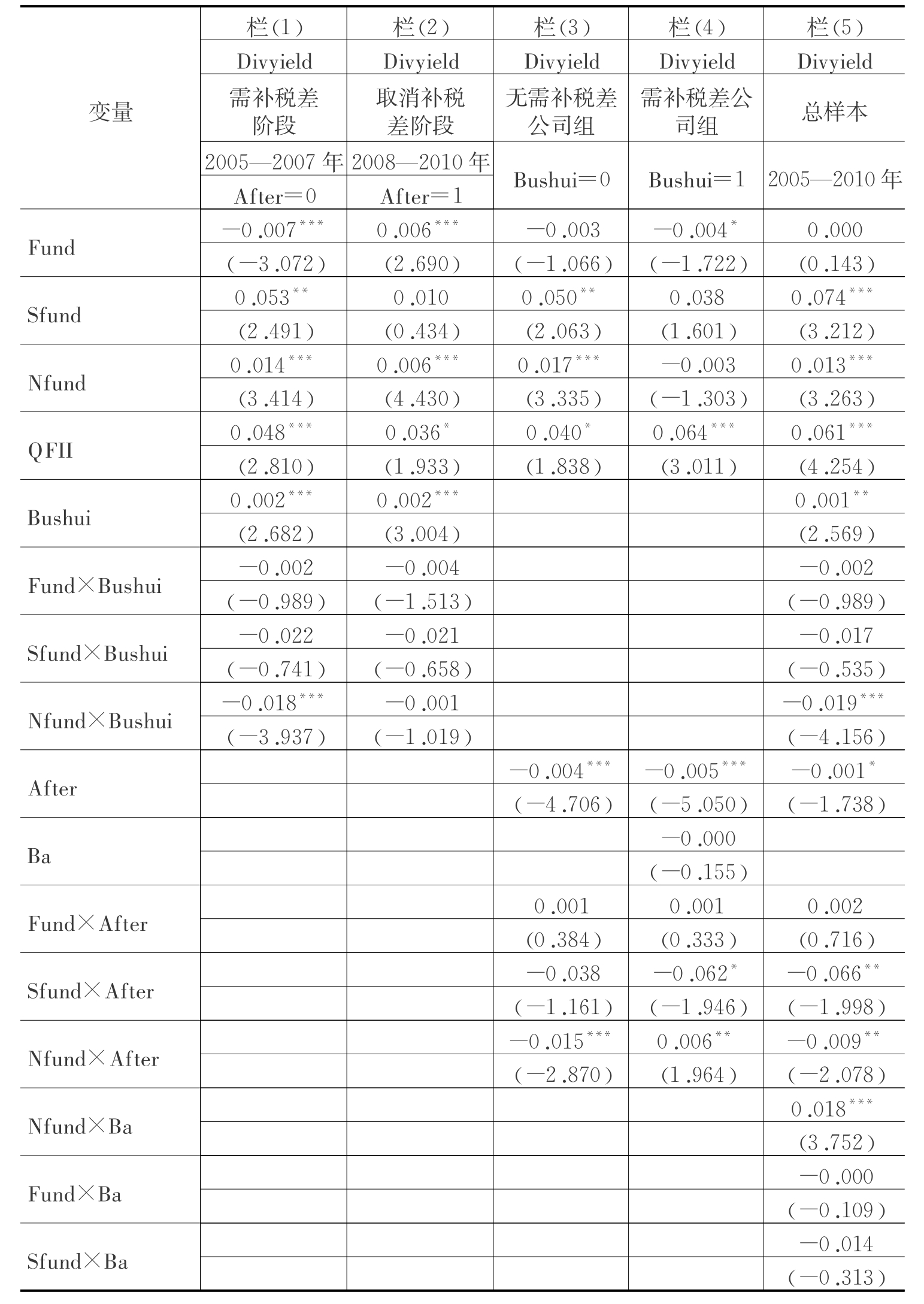

表3-14 敏感性测试——非基金机构持股、公司所得税补税与股利收益率

续表

注:括号内为修正了异方差后的t值;***p<0.01,**p<0.05,*p<0.1;为了简化,Ba表示Bushui×After;所有回归系数均保留小数点后三位,且均作四舍五入处理。

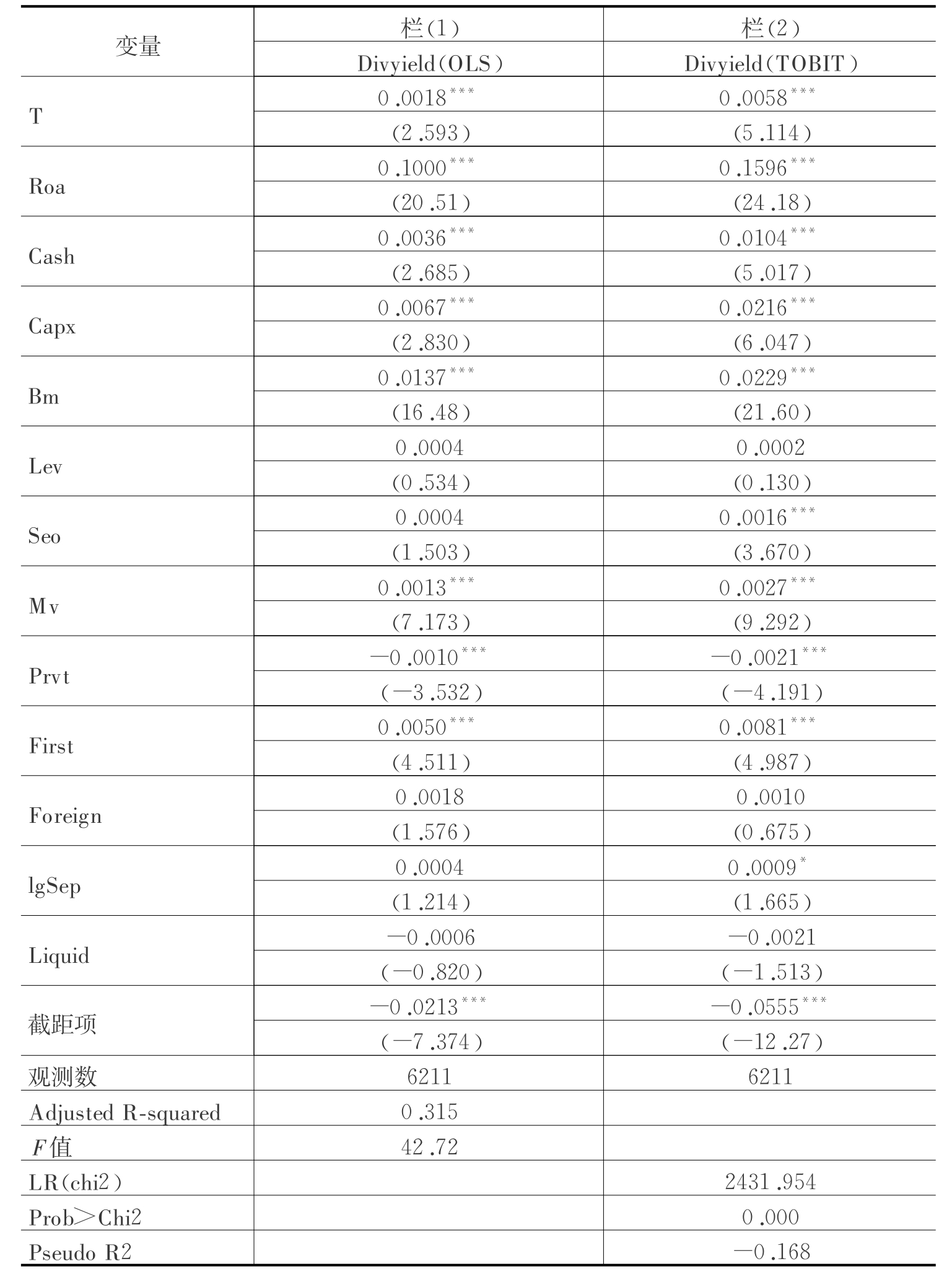

表3-15 敏感性测试——机构投资者加权平均股利偏好系数与股利收益率

注:括号内为修正了异方差后的t值;***p<0.01,**p<0.05,*p<0.1;为了简化,Ba表示Bushui×After;所有回归系数均保留小数点后三位,且均作四舍五入处理。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。