2.3 风险与报酬

在讨论时间价值时,货币时间价值通常被描述为没有风险和通货膨胀情况下的社会平均投资报酬率。然而事实上,做任何投资几乎都是有风险的。公司的财务决策几乎都是在包含风险和不确定的情况下作出的,风险是客观存在的。

2.3.1 风险的概念

风险通常是指决策结果的不确定性。这种不确定性可能是积极的或正向的,也可能是消极的或逆向的。在财务管理中所指风险通常描述为未来损失的可能性。

按风险的程度不同,可以把公司的财务决策分为三种类型。

1)确定性决策

决策者对未来的情况是完全确定的或已知的决策,称为确定性决策。比如投资于短期国库券,由于国家实力雄厚,到期得到报酬几乎是肯定的,因此,一般认为这种投资为确定性投资。

2)风险性决策

决策者对未来的情况不能完全确定,但不确定性出现的可能性是已知的或可以估计的,这种情况下的决策称为风险性决策。

3)不确定性决策

决策者对未来的情况不仅不能完全确定,而且对不确定性可能出现的概率也不清楚,这种情况下的决策为不确定性决策。

从理论上讲,不确定性是无法计量的,但在财务管理中,通常为不确定性规定一些主观的概率,以便进行定量分析。不确定性规定了主观概率后,与风险决策就十分近似了。因此,在公司财务管理中,对风险与不确定性并不作严格区分,当谈到风险时,可能是风险,更可能是不确定性。有些分类中将不确定性决策归入风险性决策中。

2.3.2 风险与报酬的关系及计量

1)单项资产投资的风险计量

这种投资意指在决策中只需要就此项投资本身进行考虑,不需考虑与其他项目间的相互影响。其风险计量通常需要使用概率和数理统计方法。对风险进行衡量的步骤如下:

(1)确定概率分布

概率分布是概率论的基本概念之一,用以表述随机变量取值的概率规律。事件的概率表示了一次试验某一个结果发生的可能性大小。若要全面了解试验,则必须知道试验的全部可能结果及各种可能结果发生的概率,即必须知道随机试验的概率分布。为了使用的方便,根据随机变量所属类型的不同,概率分布取不同的表现形式。正态分布的概率分布图如图2.6所示。

图2.6 正态分布的概率分布图

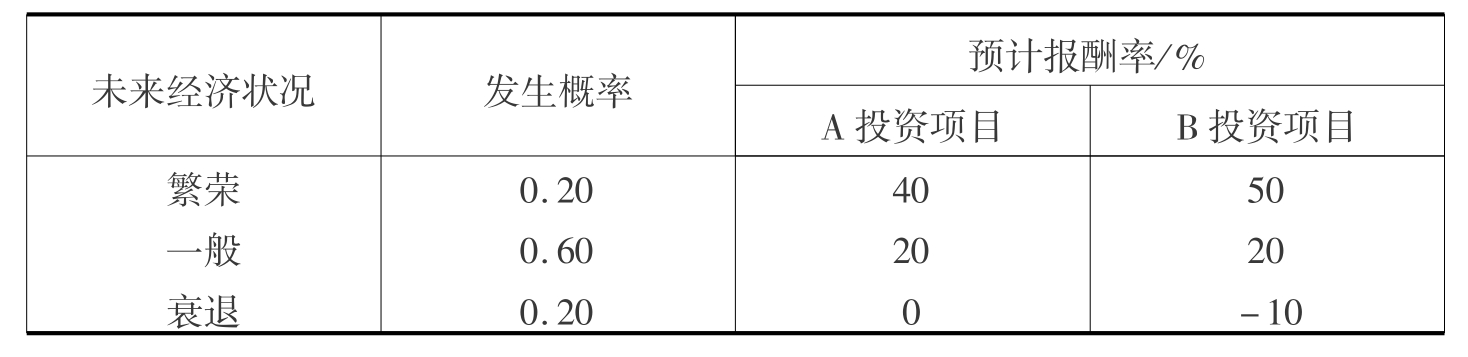

【例2.15】某公司有两个投资项目可供选择,A投资项目和B投资项目。假设A项目和B项目的报酬率都只受未来经济状况的影响,而未来经济状况有繁荣、一般、衰退3种可能性。有关的概率分布和预计实际报酬率见表2.2。

表2.2 某公司有关的概率分布和预计实际报酬率

(2)计算期望值

期望值又称均值,它是随机变量可能取值以概率为加权数的加权平均值。在这里我们需要计算项目的期望报酬率。

![]()

式中 ri——第i种可能结果;

Pi——第i种结果的概率;

N——所有可能结果的数目。

根据上述期望报酬的计算公式,分别计算A投资项目和B投资项目的期望报酬率。

A投资项目:

=0.2×40%+0.6×20%+0.2×0%=20%

=0.2×40%+0.6×20%+0.2×0%=20%

B投资项目:

=0.2×50%+0.6×20%+0.2×(-10%)=20%

=0.2×50%+0.6×20%+0.2×(-10%)=20%

表中给出的资料反映的是未来经济状况只有繁荣、一般、衰退三种情况下的概率分布(预计报酬率作为一个随机变量,只取有限的三个数值,则该随机变量属于离散型分布)。实际上未来经济状况可以在极度繁荣和极度衰退之间发生无数种可能的结果。

(3)计算标准离差

为了能准确度量风险的大小,因此引入标准差这一度量概率分布密度的指标。标准差越小,概率分布越集中,同时,相应的风险也就越小。标准差的计算公式为:

![]()

根据标准离差的计算公式,公别计算A投资项目和B投资项目的标准离差。

A投资项目:

![]()

B投资项目:

![]()

通过计算,A投资项目的标准离差小于B投资项目的标准离差。标准离差越小,说明实际报酬率偏离期望报酬率的可能性越小,因此风险也就越小。所以,A投资项目的风险小于B投资项目的风险。

但这一结论,是在A投资项目和B投资项目的期望报酬率相等的情况下得出的。如果A投资项目和B投资项目的期望报酬率不相等,上面得出的结论就可能是错误的。这时应计算标准离差率,通过对标准离差率的比较,来判断风险的大小。

(4)标准离差率

标准离差率又称变异系数,是标准离差与期望值之比。通常用符号V表示。标准离差率是以相对数形式反映决策方案的风险程度。标准离差是绝对数,只适用于期望值相同的方案的比较,对于期望值不同的决策方案,只能通过比较标准离差率来确定方案风险的大小。

标准离差率的计算公式为:

![]()

计算A投资项目和B投资项目的标准离差率:

VA=12.65%÷20%=63.25%

VB=18.97%÷20%=94.85%

通过计算,A投资项目的标准离差率小于B投资项目的标准离差率,因此A投资项目的风险小于B投资项目的风险。

2)风险与报酬的关系

投资的风险报酬是指投资者由于冒风险进行投资而获得的额外收益,又称投资风险收益、投资风险价值。由于市场竞争的原因,高风险的投资必须有高收益,否则没有人投资;低收益的投资必须风险也低,否则也没有人去投资。风险与收益的各种关系是客观存在的,而且投资者所冒的风险越大,得到的风险收益应该越高。也就是说,风险收益的大小应与所冒风险的大小成正比。

风险报酬与风险的关系可通过下式表示:

风险报酬率=风险报酬系数×标准离差率

RR=bV

投资者期望的投资收益率应在无风险收益率的基础上再加上风险收益率,即:

期望的投资收益率=无风险报酬率+风险报酬率

R=RF+RR=RF+bV

无风险收益率一般是指投资国库券的收益率,它包括通货膨胀附加率和资金的时间价值。

假设A投资项目的风险报酬系数为6%,B投资项目的风险报酬系数为8%,分别计算A投资项目和B投资项目的风险报酬率:

RF(A)=6%×63.25%=3.80%

RF(B)=8%×94.85%=7.59%

根据计算结果,A投资项目的风险报酬率低于B投资项目的风险报酬率。这是因为A投资项目的风险小于B投资项目的风险。毫无疑问,风险小的A投资项目要求得到的风险补偿,低于风险大的B投资项目要求得到的风险补偿。当然,风险报酬率的高低还决定于风险报酬系数的高低。风险报酬系数的确定方法通常有以下两种:

①根据同等风险投资项目的有关历史数据确定。只要能够找到一个同等风险的投资项目,并掌握它的实际报酬率、无风险报酬率、标准离差或标准离差率等有关数据,就可以推断出该投资项目的风险报酬斜率。

②决策者根据主观经验确定。在没有同等风险的投资项目可供参照的情况下,可由决策者根据以往的主观经验加以确定。这时,风险报酬系数的确定,在很大程度上会受到决策者个性特点及其对待风险的态度的影响。

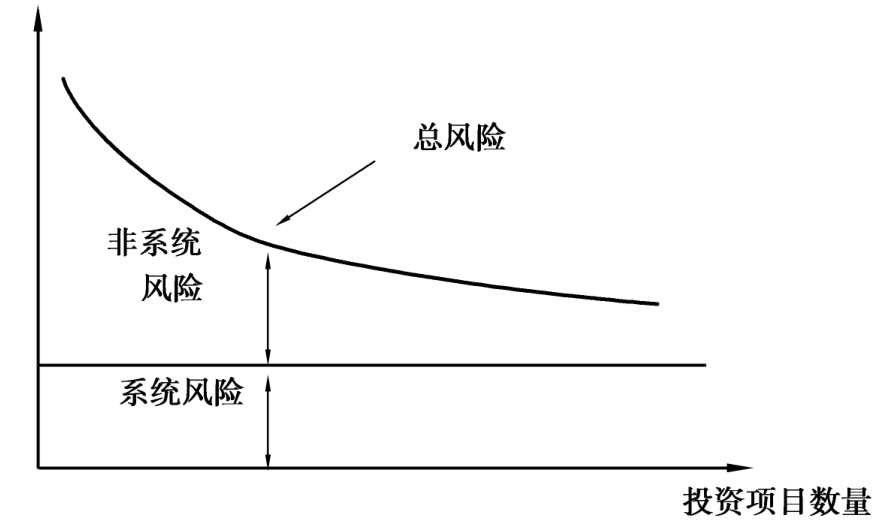

3)多项资产组合的风险及分散化

一般来说,随着资产组合中资产个数的增加,资产组合的风险会逐渐降低,当资产的个数增加到一定程度时,资产组合的风险程度将趋于平稳,这时组合风险的降低将非常缓慢直到不再降低。

(1)资产组合的总风险

随着资产组合中资产数目的增加,由方差表示的各资产本身的风险状况对组合风险的影响逐渐减少,乃至最终消失。但由协方差表示的各资产收益率之间相互作用、共同运动所产生的风险并不能随着组合中资产个数的增大而消失,它是始终存在的。

那些只反映资产本身特性,可通过增加组合中资产的数目而最终消除的风险称为非系统风险。那些反映资产之间相互关系,共同运动,无法最终消除的风险称为系统风险。资产组合的总风险由系统风险和非系统风险两部分组成。

①系统风险(不可分散风险)。系统风险是指市场收益率整体变化所引起的市场上所有资产的收益率的变动性,它是由那些影响整个市场的风险因素引起的,因而又称为市场风险。这些风险因素包括宏观经济形势的变动、税制改革、国家经济政策变动、战争、自然灾害等。这类风险涉及所有企业或投资项目,不能通过多元化投资来分散。当然,尽管绝大多数企业或投资项目都不可避免地受到系统风险的影响,但并不意味着对所有企业或投资项目都有完全相同的影响。有的企业或投资项目可能受系统风险的影响大些,有些则可能比较小。

②非系统风险(可分散风险)。非系统风险是指由于某一种特定原因对某一特定资产收益率造成影响的可能性,即发生于个别企业的特有事项所造成的风险,所以又称为公司特有风险。公司特有风险可进一步分为经营风险和财务风险。经营风险是指因生产经营方面的原因给企业目标带来不利影响的可能性。财务风险是指由于举债经营而给企业目标带来不利影响的可能性。非系统风险与政治、经济和其他影响所有资产的系统因素无关,这类事件是随机发生的,可以通过多元化投资来分散。在多数发达国家的股票市场上,非系统风险占总风险的60%~75%。通过分散投资,非系统风险能够降低或消除。

(2)多项资产组合风险的分散化

在投资实践中经常出现以下情况:在资产组合中投资项目增加的初期,风险分散的效应比较明显,但增加到一定程度,风险分散的效应就会逐渐减弱。经验数据显示,当资产组合中的资产数量达到20个左右时,绝大多数非系统风险可被消除,此时,如果继续增加投资项目,对分散风险已没有多大实际意义,更不能指望通过风险分散化来达到完全消除全部风险的目的。这是因为被分散的风险只是非系统风险,而系统风险是不能通过风险的分散来消除的。资产组合风险的分散情况如图2.7所示。

图2.7 投资组合风险分散示意图

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。