二、市场最佳透明度

1.交易机制对市场透明度的影响

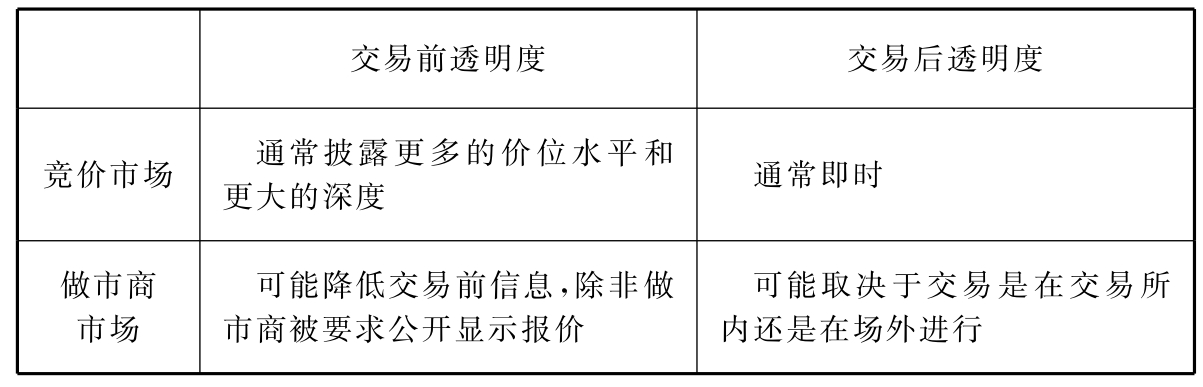

不同的交易机制下,信息传递的速度和方式不同,透明度也就不同。总的来说,做市商市场的透明度低于竞价市场:一方面,做市商市场由做市商分散报价,缺乏买卖订单汇总的机制,投资者难以掌握全面的价格信息;另一方面,买卖盘信息集中在做市商手中,交易信息发布到整个市场的时间相对滞后,同时做市商通常可以推迟发布或豁免发布大额交易信息,因为其需要一定的信息优势以规避做市风险。据Mcinish与Robert(1994)对纽约证券交易所的研究,有46%的限价订单优于做市商的报价而未被披露,这说明交易前透明度是比较低的。而在竞价市场,在交易前,一般会披露更多的价位水平和更大的深度,在交易后,竞价市场的信息披露通常也比做市商市场更及时(参见表5-5)。

表5-5 交易机制对透明度的影响

资料来源:国际证监会组织(IOSCO,2001)。

2.市场最佳透明度

信息的透明是市场良好运行的重要条件。然而,是否市场越透明越好呢?学术界对这一问题争议很大[10]。大量的理论研究认为,提高透明度有利于提高市场质量特别是流动性。例如,Becker(1992)的研究指出,透明度的提高增强了市场适正性(integrity),降低了市场参与者的不确定性,提高了市场流动性和效率。Schwartz(1993)指出集合竞价市场的透明度越高,价格的信息效率就越高。Pagono和Roell(1996)证明透明度越高,做市商就能得到更多的关于订单流的信息,减少与知情交易者交易的损失,从而缩小买卖价差,提高流动性。Flood等(1997)的试验研究发现,透明度增加使非知情交易者增加,知情交易者收益下降,并且透明度越高,市场的有效性就越高。Waisburd(2004)的实证研究发现,高透明度降低了做市商的存货成本,从而提高了市场流动性。

但是,也有不少研究表明高度透明反而会降低市场效率。在完全透明的市场,某些投资者可能担心暴露私人信息而退出交易(Inoue,1999),完全披露大宗交易的信息可能会造成价格的大幅波动[11]。对做市商而言,市场过度透明会使之面临过高的风险并增加其做市成本,降低他们提供流动性的动机。Wells(1993)认为,即时的交易信息披露和完全透明的市场会暴露做市商的头寸,并增加存货成本,使他们不愿再保证提供流动性。Lyons(1996)指出,做市商希望市场部分透明,但不要完全透明。Gemmill(1994)发现当做市商要完成大额交易时,过早的信息披露会使其他竞争者改变报价,并使做市商通过市场回补头寸变得困难。Bloomfield和O’hara(1997)的试验研究表明,交易披露能使价格更具有信息效率,但降低了做市商竞争订单流的动力,降低了流动性。

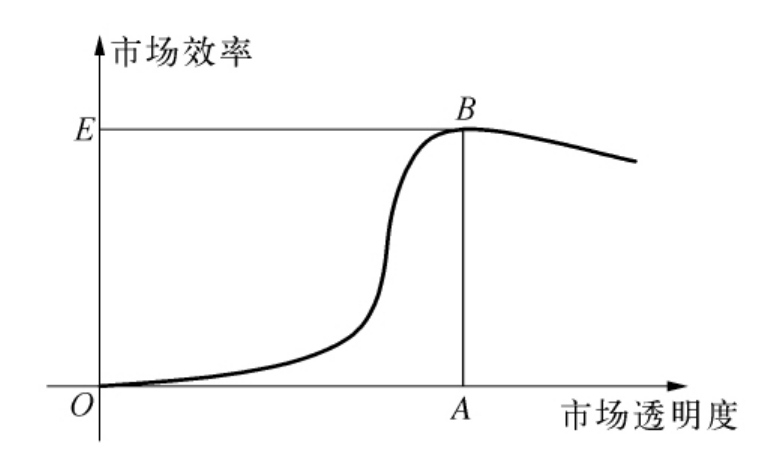

Madhavan(1996)的研究表明存在一个提高流动性和市场效率的最优透明度,指出:透明度在一定范围内提高能增加价格的信息效率,并降低买卖价差,但在透明度增加到一个临界点之后,会减少市场上的噪音交易,降低市场深度,从而降低流动性。Scalia和Vacca(1999)对意大利国债市场的实证研究也发现,市场透明度与市场效率之间并非简单的线性关系,透明度最好提高到一个特定水平,完全透明可能反而是次优选择(见图5-3)。所以,市场透明度并非越高越好,最佳透明度要根据不同的市场环境和交易特点来决定。

图5-3 市场透明度和市场效率的非线形关系

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。