第四节 证券回购业务的核算

一、证券回购业务概述

为了发展货币市场,进一步拓宽保险公司的投资渠道,1999年8月,经中国人民银行批准,保险公司可以在银行间同业市场办理债券回购业务,交易券种为中国人民银行批准交易的国债、中央银行融资券、政策性银行金融债券等债券,交易的债券必须在中央国债登记结算有限责任保险公司托管和结算,不得转托管。证券回购业务包括买入返售证券业务和卖出回购证券业务。买入返售证券业务是指保险公司与全国银行间同业市场其他成员以合同或协议的方式,按一定的价格买入证券,到期日再按合同或协议规定的价格卖出该批证券,以获取买入价与卖出价差价收入的业务。卖出回购证券业务,是指保险公司与全国银行间同业市场其他成员以合同或协议的方式,按一定的价格卖出证券,到期日再按合同或协议规定的价格买回该批证券,以获得一定时期内资金使用权的业务。

二、证券回购业务的核算

(一)买入返售证券业务的核算

1.买入返售证券业务的科目设置

为了核算买入返售证券业务,保险公司应设置以下会计科目:

(1)“买入返售证券”科目,核算保险公司按规定进行证券回购业务买入的证券。该科目属资产类科目,借方登记进行证券回购业务买入证券支付的价款,贷方登记到期返售证券收到的价款,余额一般在借方,反映保险公司已经买入但尚未到期返售证券占用的金额。

(2)“买入返售证券收入”科目,核算保险公司买入返售证券取得的收入。该科目属损益类(收入)科目,贷方登记买入返售证券取得的收入,借方登记结转“本年利润”的数额,期末结转后,本科目无余额。

2.买入返售证券业务的账务处理

买入返售证券业务的核算包括买入返售证券、到期返售证券和将买入返售证券收入结转本年利润三个环节。

保险公司在国家规定的场所买入某种证券成交时,按实际支付的款项借记“买入返售证券”科目,贷记“银行存款”科目;返售到期的买入返售证券成交时,按实际收到的款项,借记“银行存款”科目;按所返售证券的账面价值,贷记“买入返售证券”科目;按其差额,贷记“买入返售证券收入”科目。期末,应将“买入返售证券收入”科目的余额转入“本年利润”科目,结转后,“买入返售证券收入”科目应无余额。

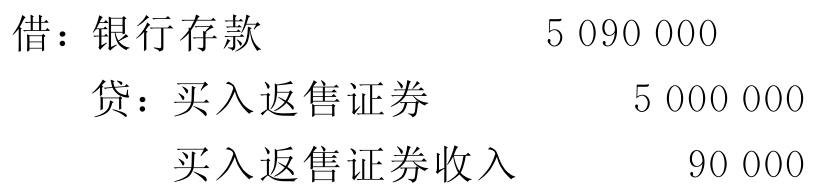

例8-19 某保险公司2000年10月与某证券公司以协议方式按5 000 000元的价格买入A证券,并约定6个月后再按5 090 000元的价格卖出该批A证券。会计分录如下:

(1)2000年10月成交时:

![]()

(2)2001年4月返售到期的买入返售证券时:

(3)2001年4月末将“买入返售证券收入”科目的余额转入“本年利润”科目时:

(二)卖出回购证券业务的核算

1.卖出回购证券业务的科目设置

为了核算卖出回购证券业务,保险公司应设置以下会计科目。

(1)“卖出回购证券款”科目,核算保险公司按规定进行证券回购业务卖出证券取得的款项。该科目属负债类科目,贷方登记进行证券回购业务卖出证券收到的价款,借方登记到期回购证券支付的价款,余额一般在贷方,反映保险公司卖出尚未回购的证券价款。

(2)“卖出回购证券支出”科目,核算保险公司卖出回购证券发生的支出。该科目属损益类(费用)科目,借方登记卖出回购证券发生的支出,贷方登记结转“本年利润”的数额,期末结转后,本科目无余额。

2.卖出回购证券业务的账务处理

卖出回购证券业务的核算包括卖出回购证券、到期回购证券和将卖出回购证券支出结转本年利润三个环节。

保险公司通过国家规定的场所卖出某种回购证券成交时,按实际收到的款项,借记“银行存款”科目,贷记“卖出回购证券款”科目。购回到期的卖出回购证券时,按所购回证券的账面价值,借记“卖出回购证券款”科目;按实际支付的款项与所购回证券账面价值的差额,借记“卖出回购证券支出”科目;按实际支付的款项,贷记“银行存款”科目。期末,应将“卖出回购证券支出”科目的余额转入“本年利润”科目,结转后,“卖出回购证券支出”科目应无余额。

例8-20 某保险公司与某证券公司以合同的方式,约定2000年2月15日按2 040 000元卖出B证券,2000年9月15日再按2 080 000元的价格买回该批B证券。

(1)2000年2月15日,卖出B证券成交时:

![]()

(2)2000年9月15日,购回到期的卖出回购证券时:

(3)2000年9月末,将“卖出回购证券支出”科目的余额转入“本年利润”科目时:

复习思考题

1.简述保险公司投资性资产业务的主要种类。

2.保险公司“短期投资”期末计价的方法有哪些?试举例说明。

3.何谓长期股权投资的“成本法”和“权益法”?其主要要点是什么?

4.保险公司长期债权投资中的债券投资如何计量?溢折价如何摊销?

5.保险公司“长期投资减值准备”的确认与计量标准是什么?

6.试比较保险公司“资金拆出业务”与“贷款业务”核算上的异同。

7.分别说明保险公司“卖出回购证券业务”与“买入返售证券业务”的科目设置与核算办法。

练习题

习题一

一、目的:练习短期投资的核算。

二、资料:某公司发生业务如下。

1.保险公司2001年5月1日从证券市场购入财政部2000年6月1日发行的3年期国债,准备作为短期投资。国债年利率为3.6%,每年的6月1日为付息日,到期还本。该批国债的买入价为2 090 000元,票面价值2 000 000元,支付手续费等相关费用为10 000元。2002年2月1日将购入的国债出售,支付手续费20 000元,实际收回价款1 901 000元。要求作出相关的账务处理。

2.某保险公司2001年5月1日购入1 000 000个单位安盛基金,支付价款1 700 000元(安盛基金已宣告每单位基金发放现金股利0.32元,尚未除权),支付印花税、手续费6800元;购入金泰基金1 000 000个单位,支付价款1 380 000元,支付印花税、手续费等5 520元。保险公司2001年6月10日收到安盛基金发放的现金股利320 000元,也收到金泰基金发放的现金股利140 000元(2001年5月20日宣告)。要求作出相关的账务处理。

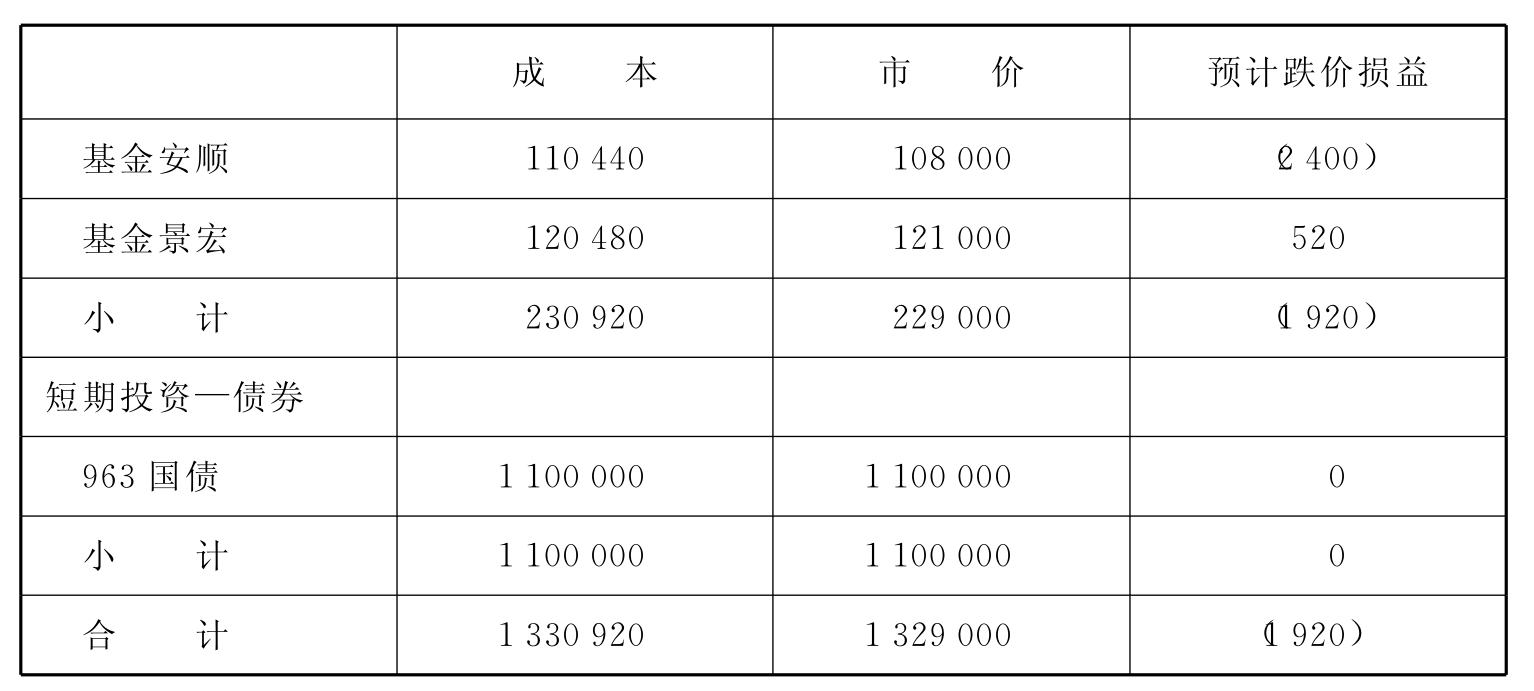

3.假设某保险公司2003年12月31日“短期投资”成本与市价金额如下表所示。该公司采用成本与市价孰低对短期投资进行期末计价,要求分别按单项投资、投资类别、投资总体计提跌价损失准备。

三、要求:根据上述资料编制会计分录。

习题二

一、目的:练习长期投资的核算。

二、资料:某公司发生业务如下。

1.某保险公司1995年1月3日购入B企业1995年1月1日发行的五年期债券,票面利率12%,债券面值1 000元,企业按1 050元的价格购入80张,另支付有关税费400元,该债券每年付息一次,最后一年还本金并付最后一次利息。假设保险公司按年计算利息,要求作出保险公司的相关会计处理(分别按实际利率法和直线法摊销溢价)。

2.B保险公司1996年4月2日购入C公司股份50 000股,每股价格12.12元,另支付相关税费3200元,B保险公司购入C公司股份占C公司有表决权资本的3%,并准备长期持有。假设(1)C公司于1996年5月2日宣告分派1995年度的现金股利,每股0.2元。(2)C公司1997年4月25日宣告以3月1日为基准日,分派每股现金股利2.5元,如果C公司1996年度每股盈余2元。要求分别上述两种情况作出B保险公司的会计处理。

3.K保险公司1995年1月2日向H企业投出如下资产(单位:元):

续 表

K公司的投资占H企业有表决权资本的70%,其投资成本与应享有H企业所有者权益份额相等。1995年H企业全年实现净利润550 000元;1996年2月份宣告分派现金股利350 000元;1996年H企业全年净亏损2100 000元;1997年H企业全年实现净利润850 000元。要求根据资料作出K企业的会计处理。

4.A保险公司于1997年1月2日以520 000元购入B企业实际发行在外股数的10%,另支付2 000元税费等相关费用,A企业采用成本法核算此项投资。1997年5月2日B企业宣告分派现金股利。A企业可获得现金股利40 000元。1997年7月2日A企业再以1 800 000元购入B企业实际发行在外股数的25%,另支付9 000元税费等相关费用。至此持股比例达35%,改用权益法核算此项投资。如果1997年1月1日B企业所有者权益合计为4 500 000元,分派的现金股利为400 000元;1997年度净利润为600 000元,其中,1—6月份实现净利润为300 000元。要求作出A公司的会计处理。

三、要求:根据上述资料编制会计分录。

习题三

一、目的:练习其他投资业务的核算。

二、资料:某公司如下发生业务。

1.保险公司贷给甲公司50 000元,期限三个月,年利率9%。

2.拆借给某保险公司2 000 000元,期限十天,月利率2‰。

3.按规定提取贷款损失准备1 200 000元。

4.某逾期贷款收不回,按规定进行核销,其中本金100 000元,利息5 000元。

5.某保险公司200 5年3月与某证券公司以协议方式按2 000 000元的价格买入B证券,并约定3个月后再按2 020 000元的价格卖出该批B证券。

6.某保险公司与某证券公司以合同的方式,约定200 5年5月按1 060 000元卖出A证券,2000年9月15日再按1 090 000元的价格买回该批A证券。

三、要求:根据上述资料编制会计分录。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。