【摘要】:3.审计人员在2008年3月份检查某工业企业2007年12月份总分类账时,发现“制造费用”借方发生额与以前月份相比增加数额较大,进一步审查2007年12月份“制造费用”明细账,其中有一笔摘要中注明“固定资产安装费”字样,会计分录为:该记账凭证所附的原始凭证是一张发票和一张转账支票存根,根据发票证明是车间设备安装支付给某施工队的费用。

二、消化性训练之一

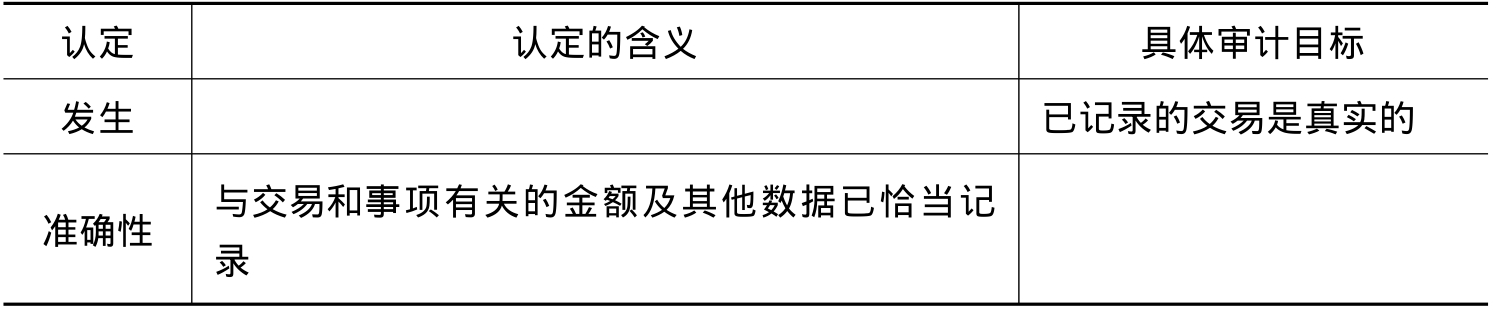

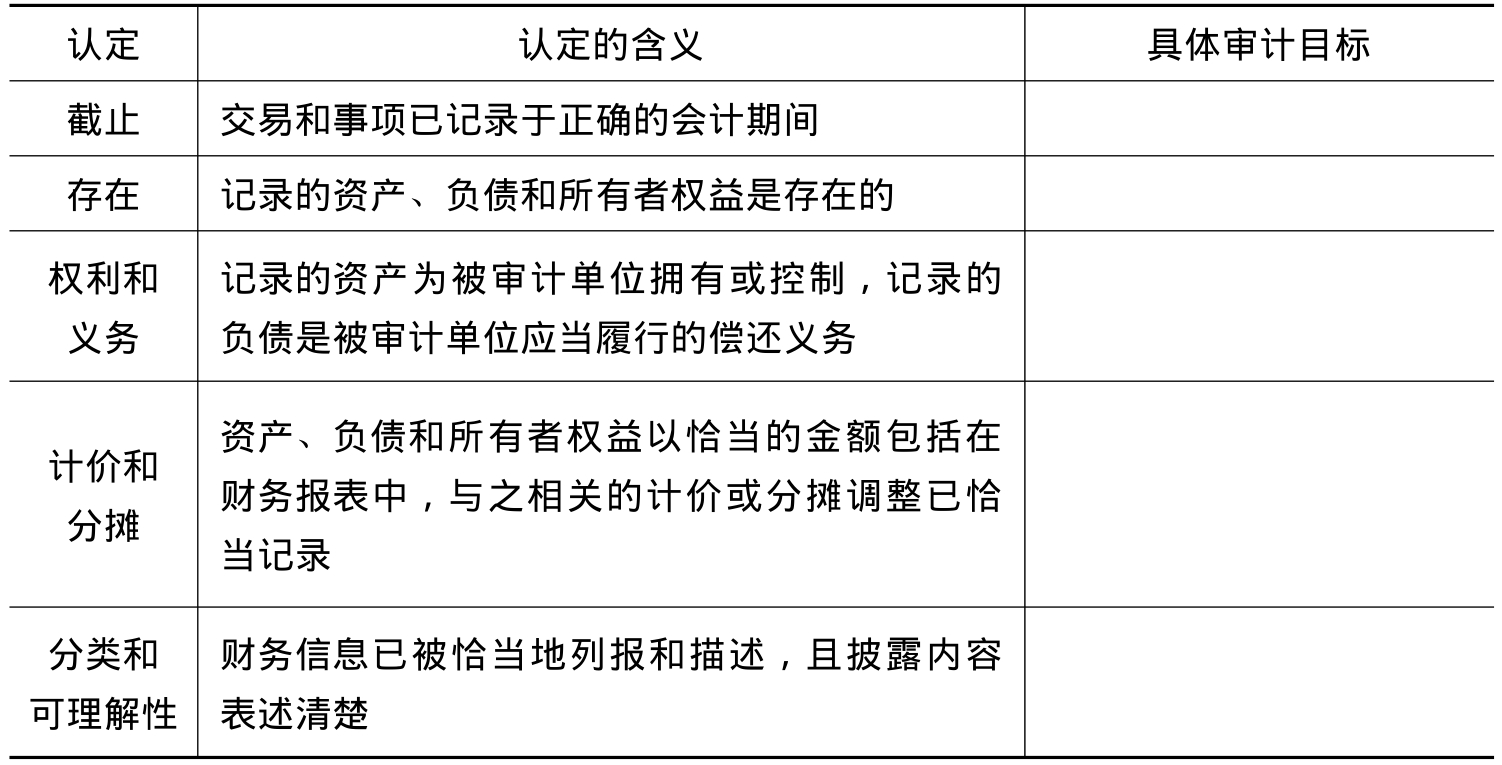

1.请根据认定的种类与具体审计目标的内容填写表2-1。

表2-1 管理层认定与具体审计目标的含义及对应关系

续表

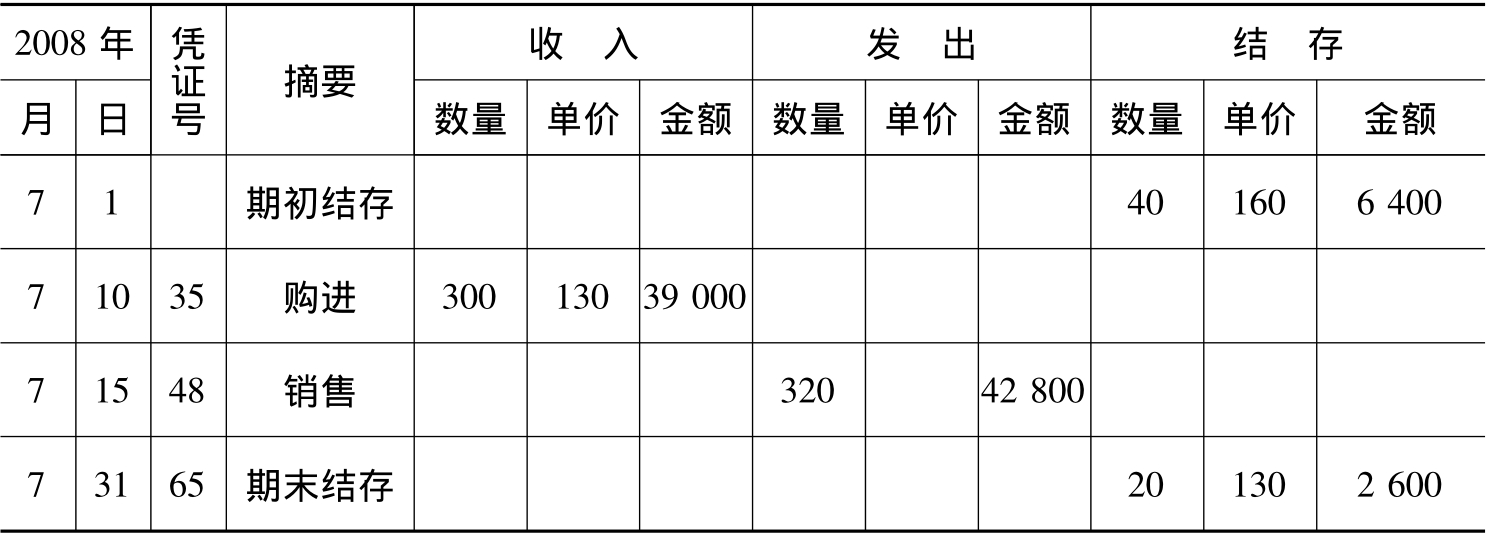

2.某超市广电牌电扇库存商品明细账如表2-2所示。

表2-2 库存商品明细账

类别:电扇 品名:广电牌 规格:16寸

数量单位:台金额单位:元

要求:(1)结合7月10日购进业务资料说明与购进广电牌电扇交易相关的认定含义。

(2)结合7月31日期末结存资料说明与广电牌电扇期末账户余额相关的认定含义。

3.审计人员在2008年3月份检查某工业企业2007年12月份总分类账时,发现“制造费用”借方发生额与以前月份相比增加数额较大,进一步审查2007年12月份“制造费用”明细账,其中有一笔摘要中注明“固定资产安装费”字样,会计分录为:

借:制造费用——固定资产安装费 28000

贷:银行存款 28000

该记账凭证所附的原始凭证是一张发票和一张转账支票存根,根据发票证明是车间设备安装支付给某施工队的费用。

要求:分析说明该企业的会计处理是否正确,并指出其会计处理所违反的认定。

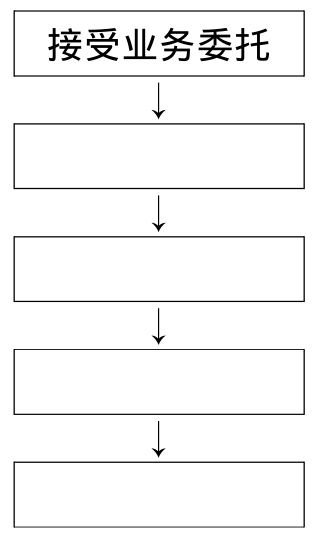

4.审计过程是指审计工作从开始到结束的整个过程,请将其基本工作步骤依次填入图2-1的方框中。

图2-1

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。