“官利”制度及其他:近代中国企业的资金运作

尽管人们对于现代化的概念还存在不同理解,但第一次现代化是以工业化为中心这一点现在已得到多数人的认可。正因如此,在传统农业社会向工业社会转型(特别是在后发展国家)的过程中,传统因素往往被看成是消极并与现代因素对立的东西,尽管证诸史实并非如此,但传统因素在迈向现代化的进程中难有积极意义这一点似乎已成定论。这一现象说明,传统与现代因素不相容特别是对立的一面容易外在化、引人关注;另一方面则表明我们过去的研究对于传统因素的积极意义的关注还远远不够。

本文以中国早期现代化进程中新式工商企业出现后,资金运作方面的几种现象为例,分析传统与现代因素结合甚至相互为用的现象,说明这种结合不仅可能,而且能够减少社会进步的成本和阻力,以期与有兴趣的朋友们进一步探讨。

一、关于“官利”分配制度

1872年,中国第一家采用大机器的现代企业——轮船招商局在上海成立营运,它同时也标志着一种历史上未曾有过的、从西方学习引进的新型企业组织形式——近代股份制企业在中国开始出现。但是,出现在近代中国的股份制企业的运作方式,与西方的股份制企业并不完全一样,其中,在利润分配时实行的“官利”分配制度,就是典型的一例。

“官利”,又称“官息”,也称“正息”、“股息”,与“余利”、“红利”对应称呼。“官利”分配制度的特点在于:其一,不管是谁,只要购买了企业的股票成为股东,就享有从该企业获取固定利率——“官利”的权利,而不管该企业的经营状况如何。其二,这种固定的官利利率一般以年利计算。其利率虽因企业情况和行业领域不同而有差异,但大体19世纪70、80年代是年利1分,清末一般在8厘,20世纪20、30年代降低到6厘。因为必须支付官利,所以企业年终结帐,不是从利润中提分红利,而是先派官利,然后结算营业利益。不足,即谓之亏损;有余,则再分红利(红利在这里被称为余利或直接称呼红利)。其三,只要股东交付股金,官利即开始计算。虽工厂尚未建成开工,铁路尚未建成开车,官利也需支付。由于企业在没有利润的情况下也需支付官利,所以常常“以股本给官利”,或“借本以给官利”。(1)由于“官利”制度具有这些性质,所以股东与公司的关系,就不仅仅只是单纯的企业投资人的关系,而是投资人又兼债权人。股票的性质,也不仅仅只是单纯的证券投资,而同时又兼有公司债券的性质。

一般来说,按照西方股份制企业的公司理论,股份公司面向社会招股集资兴办企业时,购买企业股票的股东和企业之间形成的关系,是风险共同承担、利益共同分享的关系。这种关系在利益分配时的体现,是股息视当年利润的多少而定,盈利多则分红多,盈利少则分红少,股息率视利润的多少而上下浮动,并不固定。显然,近代中国股份制企业中实行的这种有固定利率的官利分配制度,与西方股份制企业实行的股息视利润多少而定的分配方式,有着明显的不同。但是,这种官利分配制度,却是近代中国从西方学习引进的股份制企业中普遍实行的分配制度。

据笔者接触的史料,中国第一家股份制企业——1872年成立的轮船招商局首开近代股份制企业“官利”分配制度之先例,此后直到1947年出版的《中国股票年鉴》记载的相当一部分企业中,都可以找到实行“官利”制度的明确记载。也就是说,这种与西方股份制企业分配方式不同的“官利”制度,至少在中国存在了75年之久。(2)

1872年成立的轮船招商局,在其发行的股票上明确刊载:“当经本局议定,招集股银壹百万两,分作千股,每股银壹千两,先收银五百两,每年壹分生息……”(3)次年招商局的第一届帐略结算中,就有“所有股本,概发官利,长年一分,此外所有盈余,仅二千一百余两,故无从酌提花红”的记载。第六届帐略中对前六届官利的派分有“总共六年已派利六分,与开办章程相符”的总结。1882年招商局决定增加资本,“乃决定再招股本银一百万两,合成二百万两股本”。增招资本的办法是:“凡旧股一股得再入一股股本,限光绪八年年底交清,仍按交银之日起计算官利。再第九届发官利一分,余利一分,旧股东附新股者除此次官利余利不收外,只需再找出银八十两,便可领百两股票一纸”。(4)

自“招商局开其端”(5)后,这种新型的股份制企业组织形式在中国逐渐得到了认可和推广,19世纪80年代前后开始,这种新型的股份制企业数量明显增多。(6)从当时留存下来的文献看,绝大多数企业的招股章程和发行的股票中都有关于官利的明确记载。如《开平矿务局招商章程》的第6条中有“即将每年所得利息,先提官利一分,后提办事者花红二成,其余八成仍按股均分”的规定。(7)《申报》1883年1月14日刊登的《徐州利国矿务招商章程》中,关于分配股息的第四条中有内容几乎完全相同的规定:“每届一年结算一次,先提官利壹分,下余花红银两,以二成酬劳办事诸人,八成按股均分”。《上海机器织布局招商章程》中有“股本宜提官利也。今集股四十万两,官利照禀定章程周年一分起息,每年共计九八规银肆万两”的规定。山东登州铅矿的招商章程中有“收银之日起,先行派分庄息,俟熔炼发售之后,长年官利一分,并找足以前庄息不敷一分之官利”(8)的规定。上海平准股票公司的章程中同样规定有“本公司股本官利议定长年一分”。(9)

引人注意的是,这期间兴办的新式企业特别是官督商办企业中的官款或官股,在利益分配上与商股相同,也实行官利制度。如招商局开办时从直隶练饷局借用官款制钱20万串,“名为官本,公家只取官利,不负盈亏责任,实属存款性质”。(10)但也有稍示区别的。如1896年张謇创办南通大生纱厂领用折旧官机时,与江宁商务局签订的合同中就明确规定:“商务局将南洋纺织局现有纱机四万七百余锭,连同锅炉引擎全副,作为官本规银五十万两。大生招集商本规银五十万两,……合计成本规银一百万两,按每股一百两,作为一万股,官商永远合办。逐年获利,按股均分;如有亏折,亦按股摊认,利害相共,两无异说”。在这里,在官利的分配上官本与商股相同,但是在余利的分配上官本对商股还稍示优待:“逐年所得利息,除按每股提付通年官利八厘外,余利议自开厂之第一年、第二年、第三年,凡官股应得之余利均缓提交,全数存厂贴补厂中添购机件。缓至第四年起至第七年止,再将前三年积存余利匀分四年带缴。至第四年起,官股应得余利,仍逐年随同官利提缴。”(11)广东自来水公司的情况也与此类似。“广东自来水公司开办三年,垫付股本官息,为数不赀,现又公议以宣统元年以前为创办年份,官股暂不支息,宣统二年起,官商一律照支。此项暂不支息之官股,俟公司获有盈余,再匀作六年分还。”这种做法的动机,据说是“公家不苦子息,此则与商业整顿之中,仍寓官力维持之意”。(12)

成立于1890年的汉阳铁厂,是一家官办企业。1896年因资金困难转为官督商办性质。在汉阳铁厂转为官督商办时的招商公告中,督办盛宣怀明确宣布汉阳铁厂分配方面的规定是:“自入本之日起,按年提息八厘,余利一年一派”。1908年该厂性质又为之一变,由汉阳铁厂、大冶铁矿和萍乡煤矿合并组成完全商办性质的“汉冶萍煤铁厂矿有限公司”。在其改为完全商办公司的招股章程中,同样有明确规定,“本公司不论优先、普通,长年官息八厘,均于次年三月给发”,“除官息及各项开支外,结算尚有盈余,是为红利,作三十成开派……”(13)这家企业,是晚清企业中体制变动较大的企业。但是,在其体制的两次变动中,关于官利和余利的分配制度均没有发生变化。在现在能够找到的当时留存下来的企业招股章程中,还没有发现没有官利规定的情况。“官利制度显然是这个时代的通行制度,各公司无不如此。”(14)看来,严中平先生对棉纺织行业企业进行研究后得出的这个结论,同样适用于这个时代的其他公司。

引人深思的是,近代中国历经晚清、北洋和南京国民政府三个时期,但是,政治体制发生的变化,并没有对官利制度产生什么明显的影响。从晚清到民国,这种制度一直延续不断。

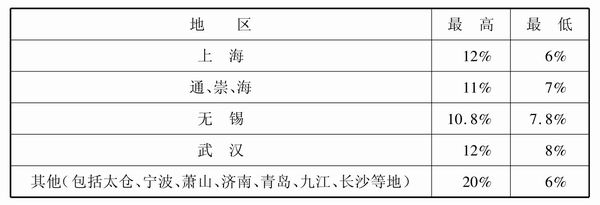

那么,为什么会出现这种制度呢?一般来说,一种制度得以存在,必然有使其得以存在的种种原因,也必然受制于当时社会环境和经济结构的种种规定性。官利制度的存在也不例外。从根本上来说,官利制度的存在,是近代中国社会资本较为缺乏,是高利贷社会的性质所决定的。众所周知,传统中国社会资金的流向,是土地、高利贷、旧式商业和房地产业。金融机构和民间的放款利率都很高,1899年,张謇在筹设大生纱厂资金困难时被迫向钱庄借贷,而钱庄的贷款月息高达1分2就是一例。(15)时隔三十多年,1933年济南银行业的放款仍然高达月息1分9厘又是一例。(16)而且,这种贷款的高利率现象并非存在一时一地,而是近代中国较为普遍的现象。据日本人1910年的一份调查,中国23个主要城市金融机构的放款利率如表1所示。

表1 中国各地金融机构放款利率

资料来源:东亚同文会支那经济调查部编:《支那经济报告书》,明治43年(1910年)第50号。

从这份调查表调查的23个城市来看,1910年中国金融机构放款年利最低的为6厘,最高的为3分6,“其平均利率大约在12%—14%之间,与欧美各国比较起来看,其利率之高,实在惊人”。(17)

遗憾的是,使调查者惊叹的调查结果,时隔二十多年同样没有改变。1933年,中央研究院社会调查所对银行放款给南方七省纱厂的年利率进行调查,其结果如下表所示。

表2 中国各地纱厂向银行借款所负之年利率表

资料来源:吴承禧:《中国的银行》,商务印书馆1934年版,第58页。

原表还有一个说明是:“据我们所知,银行的放款,其取息高至二分的固然少见,但低至七八厘以下的亦实属罕有,大抵均在10%—12%左右”。也就是说,中国社会中金融机构放款利率经过二十多年后,基本没有变化,仍然维持着相当高的水平。当然,银行放款利率高,又是由存款利率高决定的,20世纪30年代中国的“通商大埠,活期存款的年息,普通仍在四五厘之间,定期存款,一年的多为七厘,二年八厘,亦有高至一分左右的”。“存息既然如此之高,则银行为获得利润起见自然不肯陪贴利息,牺牲成本而以低利与民族工业者相周旋”(18)就成了必然的结果。

一般而言,决定工业投资大小的根本因素,不仅仅是社会资金的绝对数量,而是社会资金的流向。当地租、商业高利贷剥削收入在近代中国社会经济生活中占据支配地位的时候,要想改变社会资金的流向,要想社会资金投到工业上来,就有相当的难度。因为高利贷统治着近代中国的资金市场,高利贷的利息水平自然就决定拥资者对投资近代新式股份制企业的态度。

“中国人组织公司、企业时,首先在章程上规定每期支付若干股息,把这叫做‘官利’,无论营业上盈亏,都是必须支付的。官利的利率一般为7%、8%至10%。盈利较多的年度,除付给官利、付给职工奖金尚有节余时,则在官利之外另给红利。”这种情况,“反映了中国市场利率还很高,中国在运用资本时所追求的利润高度,也可由此推知。中国人在其企业上最少也要要求不小于市场利率的利益。”“因此,投资人与此相比,要求很大的利息,……不支付较高的股息,便难募到资本”,“必须事前规定官利的保证,然后招募股本才有可能。”(19)这些看法,是日本调查者站在圈外的评论。

1909年两广总督袁树勋在为广东自来水公司给清廷的上奏中说:“按照定律,公司未有盈余,不得移本作息,然吾国风气未开通,各省商办实业,公司自入股之日起,即行给息,以资激劝,而广招徕”,此种做法实“属不得已之办法”。(20)

晚清状元张謇在创办大生纱厂招股集资的过程中,亲身经历了筹集资本金的种种困难。1914年,他在就任农商总长后向国务院提出的奖励工商业法案中,对于官利制度存在原因的看法是:“吾国利率常在六厘以上,银行钱庄定期贷付之款,有多至九厘或一分以上者。各种公司招股,有定为官利七厘或八厘者,此无它,市场之情势然也。”因为“不发官利,则无以动投资者之心”之故。(21)

可见,近代中国资金市场上普遍存在的高利贷,是近代中国新式股份制企业实行官利制度的前提。在近代中国,要成为企业家,要面向社会筹集资金兴办近代企业,面对的社会现实,就是这种普遍存在的高利贷利率。要改变社会资金的一般流向,改变传统的投资途径,使出资者愿意把资金投向新式企业,把资金投向对他们来说还是新的、不熟悉的而又有一定风险性质的事业时,只能在当时社会环境规定的条件下,靠自身作出一定的调整和适当的修改,否则不仅无法改变社会现状,反而会使自己的目标根本没有实现的可能。

但是,当时中国社会存在的高利贷性质,还只能说从社会环境条件的角度给近代中国新式股份制企业实行“官利”制度构成了一种前提,而中国社会存在的高利贷性质并非始于近代,那么,这种制度的出现,与前近代中国社会也就是传统中国社会中已有的制度或习惯有关系吗?换句话说,“官利”制度是近代中国股份制企业自己的创造还是一种借鉴抑或继承?带着这种疑问,笔者进一步在史料中搜寻,结果发现,“官利”制度并非是近代中国股份制企业在利益分配时的独创,而是中国传统社会企业中早已存在的一种分配制度,连名称都一样。也就是说,近代中国股份制企业在学习引进西方股份制企业的组织形式时,在利润分配方面没有接受西方股份制企业的方式,而是根据自己的国情,把中国传统企业在利益分配时实行的制度继承移植到了这种从西方引进的新式企业中,使近代中国的股份制企业成了一种传统与新式制度的结合品。

这里以钱庄业的史料为例,论证笔者的这一论断。

钱庄,是中国社会中存在数百年的传统行业,该业处于“负融通资金之责,握百业消长之枢,牵一发足以动全身,安钱业即所以安百业”的地位,向来被称为“百业领袖”。(22)钱庄在新成立时都要在股东间订立合同即“立议单”,“议单即钱庄成立时的一种合同”,而在订立“议单”时的重要内容之一,就是拟定“官利的数目”。(23)《上海钱庄史料》一书汇编了钱庄的很多资料,其中,该书收录的《协源钱庄合伙合同》中,就有明确记载“其官利按月六厘起息,一年汇结,三年总结,除去官利、薪俸、伙食开销之外,如有盈余,作17股分派……”收录的寿昌钱庄的合同中也有“官利按年7厘起息”的记载。该资料书并对“官利”作出解释,“官利是按年发给的固定股息”,“上海钱庄惯例,每年支付股东官利。每三年结算盈利一次,分派红利”。(24)

可见,“官利”分配制度早已存在中国社会传统行业之中,它在名称、方式和规定方面与近代中国股份制企业实行的“官利”分配制度几乎完全一样,据此,我们完全可以认定,近代中国新式股份制企业中实行的“官利”分配制度,并非自己的独创,而是在中国高利贷的社会环境条件下,新式股份制企业为改变社会资金的传统流向,为吸引股东投资,为企业能够创办成功而继承移植中国传统行业中行之有效的分配制度。毫无疑问,这里体现的是一种传统和现代因素的结合,而且从以后中国股份制企业的发展实践来看,也是一种比较成功的结合。

二、企业吸收储蓄存款现象的分析

近代中国股份制企业在资金筹集和运作方面,还有一个十分值得注意的现象,这就是企业面向社会吸收储蓄存款作为企业运营的资金。这种现象的出现,同样是传统和现代因素结合的结果。

一般而言,企业在经营过程中,仅以自有资本为范围,局限在狭小规模和框架内活动的企业极为少见。借入资金,是为公司理财政策方面常见之举措。从英美等资本主义各国情形看,企业借入资金的来源,不外商业信用、银行放款、商业票据、公司债券等数项。但是,近代中国股份制企业的资本结构和资金筹集方式却有不同,由于国情迥异,金融资本市场尚未完善等缘故,“我国公司企业之资本构造,与欧美先进国家显有不同”,其中,“尤以收受存款一项为唯一之特色”。中国近代“普通之公司商号皆自行吸收存款,以为资金之调节”。“其历史悠久基础厚实者,存款在运用资金中所占之地位亦更见重要”。(25)这种不是通过向银行贷款或其他融资渠道借入资金,而是面向社会大众直接吸收存款,乃至像银行一样开办储蓄部,发放存折吸收社会零散资金以供企业作为运营资金的方法,与欧美企业相比,确实是中国之“唯一之特色”。

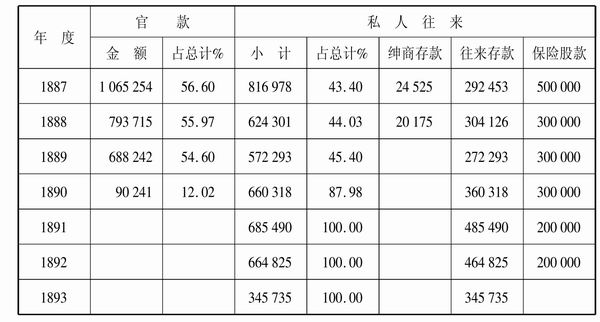

第一家股份制企业轮船招商局在创办和经营过程中,除借用大量官款外,运用和吸收大量公私存款就是明显一例。

表3 轮船招商局借款构成(1873—1893年) 单位:两

(续表)

说明:1.“往来存款”:包括钱庄信贷和个人存款。其中1875—1876年度钱庄贷款为613 238两,个人存款为33 292两;1876—1877年度钱庄贷款为593 448两,个人存款为87 884两;其余各年账略上并未分别载明。

2.“保险股款”:指保险招商局和仁和保险公司之股本存款。

资料来源:《招商局各年度资产负债表和损益计算书》,转引自张国辉:《洋务运动与中国近代企业》,中国社会科学出版社1984年版,第171页统计表。

实际上,不仅招商局吸收存款,其他企业也吸收存款,就是到了20世纪20、30年代,这种现象不仅仍然延续存在,并有进一步发展的趋势。譬如,1928年、1929年间,上海的一般公司,甚至“颇有设立存款部,公开登报招揽存款者”。(26)“乃查尔来沪市各商号如书局、药房、百货公司等等,竞以兼办储蓄为招揽营业之揭橥,宣传广告触目皆是……”(27)以至于当时的学者认为,“吸收存款为我国企业界特异之现象”,但是,“其运用几普及于各种企业及工商组织。以其重要性言,有时且驾凌行庄借款而上之”。(28)1940年,有学者对1932—1939年上海、浙江、江苏、安徽、山西、河北、河南、山东、湖北及香港等10省区的10个行业100家企业的资本构成情况进行了调查统计,其中,借款及个人存款在这些企业中的构成情况及所占百分比如表4所示。

表4 100家企业自有资本与借款及存款之百分比

资料来源:陈真编:《中国近代工业史资料》第4辑,三联书店1961年版,第62页。

从表4可知,借款及存款在这些企业中普遍存在,不仅数量大,接近于企业的自有资本,而且与企业的行业和资本额的多少都没有明显的关系。显然,这种现象的出现无法用偶然来进行解释,其背后至少存在两种支撑因素:其一,历史文化传统和社会心理因素。其二,经济比较利益因素。否则,这种现象不可能在广泛的时空范围内存在。

从第一个因素即历史文化传统和社会心理因素来看,在中国,这种工商企业吸收存款的现象有着悠久的历史渊源。据刘秋根教授在《明清高利贷资本》一书中的研究,早在明清时期,经营“存款”这种金融业务的现象,就在中国社会中普遍存在。除典当、钱庄、票号等金融机构经营存款外,“也有一般工商店铺如盐店、布铺、米铺、杂货铺、珠宝铺等兼营的存款”,甚至“一些在地方家产殷实、且经济信用较好的财主有时也接受他人寄存,并付给薄息”。“从存款客体来看,既有各级官府、也有各类社会性团体如宗祠、会社等,更多的则是私人家庭和个人。从存款的具体内容看,既有按期提息,用于种种专项用途的基金性质的存款,也有因工商经营、日常生活消费而引起的以寄存和生息为目的的存款……”(29)

从第二个因素即经济比较利益因素来看,企业自己吸收储蓄存款一定具有比通过其他渠道融通资金成本低的比较优势。这一点,我们可以举近代“面粉大王”和“纱布大王”荣氏企业集团为例。荣氏企业集团1928年准备设立“同仁储蓄部”,面向社会吸收储蓄存款时,设立的理由中,除“可免受制于人、仰承金融资本家的鼻息”外,还有“估计每年可节省利息支出二十万至三十万元”(30)的预测。这一点,显然是决定性的因素。

工商企业吸收存款的悠久历史渊源,必然形成一定的社会习惯和规范。近代股份制企业在创办时,这种社会习惯和规范会对近代企业的创办和投资者形成一种制约,即存在选择遵循和参照以往商事习惯的可能。这样,当经济比较利益优势的因素同时存在时,二者的结合和出现就是理所当然的了。

三、银行钱庄的抵押贷款与信用放款

银行作为现代金融企业,同样是近代中国从西方学习引进的一种金融组织形式。中国第一家银行是成立于1897年的中国通商银行。此后发展很快,到1937年抗日战争全面爆发之前,全国的银行已增加到总行164家,分支行1 627家,从业人员达28 878人。(31)在新式银行出现之前,中国传统社会中的金融机构是票号、钱庄和典当业等等。但是,票号在1911年清政府被推翻后趋于没落,典当的力量很小,在中国近代银行业快速发展的时期与之并存的传统金融机构只有钱庄。在这里,我们同样发现了一个耐人寻味的现象,即外来的金融机构银行与本土内生的金融机构钱庄之间,同样出现了业务方针彼此融合相互为用的现象,颇值得人们思考。

这种现象,集中体现在这两种金融机构的放款业务方面。

银行作为一种外来金融组织,按照西方银行理论,理应注重对物信用,体现在放款方面即是注重抵押贷款。也就是说,“欧美有所谓农业银行、商业银行及工业银行者,类皆由银行贷款于农、工、商业家,而以该农、工、商业家之不动产或动产为抵押,期限有长短之分,利息有轻重之别”。(32)钱庄作为中国本土内生的传统金融机构,其与银行最大的不同点,是注重对人信用,体现在放款方面是注重信用放款。“钱庄之业务,不论其为存款放款,皆以信用为标准”。(33)这一点,正如上海钱业公会会长秦润卿所说:“银钱两业虽同为金融机关,然实有根本不同之点。盖钱业放款,凭对方信用,故称信用放款,历来如是”。(34)但是我们注意到,在近代中国银行业的放款活动中,采取的是抵押贷款和信用放款相结合的方式。钱庄业的放款活动同样采取的是信用放款和抵押贷款相结合的方式。也就是说,两者之间出现了相互融合相互为用的现象,不同的只是哪一种方式占主导的问题。关于银行的情况,我们可以分别举位居“北四行”之首的金城银行和位居“南三行”之首的上海商业储蓄银行为例进行观察。

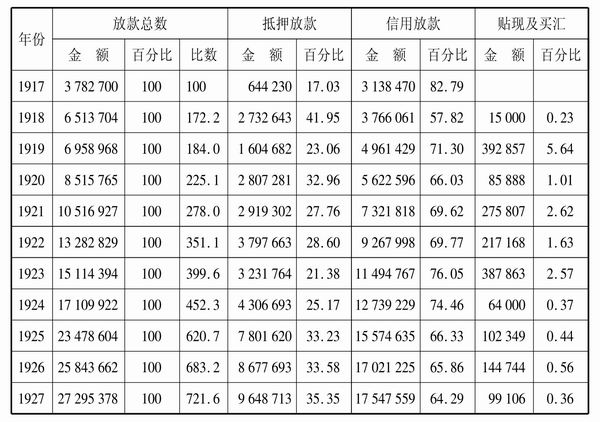

表5是金城银行1917年至1927年放款情况的统计表。

表5 金城银行1917年至1927年各年放款情况统计表 单位:元

资料来源:中国人民银行上海市分行金融研究室编:《金城银行史料》,上海人民出版社1983年版,第156页。

从这个统计表看,金城银行从1917年创立起,实行的就是抵押贷款和信用放款相结合的方针。而且,信用放款还占放款总额的绝大多数,只不过抵押贷款的数额在逐渐增加,所占百分比从1917年的不到18%增加到1927年的35%左右,10年所占百分比增加了一倍,但仍然不到放款总额的一半。成立于1915年的上海商业储蓄银行情形稍好,1926年抵押放款占放款总额的60.15%,但信用放款也占到放款总额的39.85%。此后,虽然信用放款的比例在逐年减少,但到1931年信用放款仍然占放款总额的22%,直到1934年也还占16%。(35)

对于新式银行也实行信用放款的原因,上海商业储蓄银行先从中国信用放款之所以长期延续的原因说起:“吾国在昔,交通迟缓,仅有家庭手工业及农作物,其集中与分散,原不需要大量之资金。商号与钱庄往来,偶有融通,数量甚微,故全凭个人之信用,绝不肯交付财物以为担保。”“惟个人中信用不佳者,始向典当抵借,故社会视抵借之举,引为耻辱。”至于新式银行为何同样实行信用放款的做法,上海商业储蓄银行的解释是:“我新式金融业欲求吾国工商业之勃兴,必须能以聚集大量周转资金,有雄厚力量可以供给,更须设法改变固有之对人信用制度,使存款之保障安全。”(36)在抵押贷款这种做法“未能造成风气”之前,“设法改变固有之对人信用制度”的办法之一,看来就是银行迫不得已实行的抵押和信用放款相结合,再在实行过程中逐步加大抵押放款比例的方法了。

有意思的是,在新式银行根据国情实行信用与抵押放款相结合的办法时,抵押放款业务同样在尊崇“对人信用”,采用“信用放款”的钱庄中得到逐步推行。结果,到1931年,银行钱庄在上海钱业公会会长秦润卿的眼里,已改变成“银行与钱庄性质上实大同小异,银行以抵押放款为主,钱庄以信用放款为主。虽银行亦有信用放款,钱庄亦有抵押放款,但系少数”。(37)实际上,在上海这样的大城市,有的大钱庄抵押放款比例迅速增多,增多的数量已非“少数”所能概括,甚至已远远超过其信用放款的数额。如上海福源钱庄在抵押放款方面,“1926年至1935年10年中一般约为信用放款的三四倍,1935年最高,达到10倍以上”。上海顺康钱庄的情况也同样如此,在1905年至1911年时,情况还是“信用放款比重很大”,但此后情况迅速改变,“在1925年至1930年及1935年的前后7年中,抵押放款都较信用放款为多。1925年相差7万余两,1926年便相差35万两,1928年至1929年相差都在百万两以上,1930年相差250万两。1935年抵押放款为伪法币214万元,信用放款只有伪法币9万元。”(38)

这种现象在引人深思的同时,同样提供了传统与现代因素在一定条件下可以结合并且相互促进、共同发展的实例。

四、小 结

以上所举,是中国近代新式企业中传统和现代因素结合的几个事例,看似偶然,实则有其必然性。按照交易成本的理论原理,减少社会交易成本可以提高社会收益。在近代中国,以工业化为中心的现代化意味着新制度的引进和建立。而这种新制度能否成功引进和建立,很大程度上取决于其成本和收益比。因为从根本上说,推动制度变迁和技术进步的行为主体都要追求收益最大化。因此,制度变迁的成本和收益之比对于制度变迁本身的成败起着关键作用。在这种情况下,利用社会中原有的行之有效的习惯和制度,即使只是部分利用甚至是借鉴,也必然会降低社会在新制度建立中所需付出的成本,同时降低社会文化心理在适应新制度时候的抗拒心理。

因此,在现代化的进程中,传统和现代的因素有对立、抗拒的一面,同时也会有相融和结合的一面。官利分配制度、新式企业吸收储蓄存款和银行钱庄在放款方式上的相互借鉴和引进,都是历史上活生生的事例。我们也只有了解这一点,才能主动地顺应社会的发展规律,降低推进新事物成长的社会成本,从而获得更好的效果。

(原载《现代化研究》第1辑)

【注释】

(1)《大生崇明分厂十年事述》,载《张謇全集》第3卷《实业》,江苏古籍出版社1994年版,第2O9页。

(2)之所以说“至少”,是根据常理推断,1947年之后至1949年之前这种制度仍会延续,但因暂无史料证明,因此称“至少”。

(3)《招商局会计史》,人民交通出版社1994年出版,第187页。

(4)《国民政府清查整理招商局委员会报告书》及《新报》,转引自聂宝璋编:《中国近代航运史资料》第一辑下册,上海人民出版社1983年版,第972、975—977页。

(5)《申报》1883年1O月21日。

(6)参见拙文:《近代上海证券市场上股票买卖的三次高潮》,《中国经济史研究》,1998年第3期。

(7)孙毓棠编《:中国近代工业史资料(184O—1895)》第1辑下册,科学出版社1957年版,第63O页。

(8)《中国近代工业史资料(184O—1895)》第1辑下册,第1O44、1121页。

(9)《申报》1882年9月27—28日。

(10)《交通史航政编》第1册,第269页。

(11)张季直先生事业史编纂处编:《大生纺织公司年鉴》,江苏人民出版社1998年版,第9页。后因招股不易,次年张謇和盛宣怀议定分领此项官机,除官本改为25万两外,其他约款未变。

(12)《19O9年两广总督袁树勋奏》,载汪敬虞编:《中国近代工业史资料(1895—1914)》第2辑下册,科学出版社1957年版,第1O14页。

(13)湖北省档案馆编:《汉冶萍公司档案史料选编》上册,中国社会科学出版社1992年版,第131、236页。

(14)严中平:《中国棉纺织史稿》,科学出版社1963年版,第145页。

(15)大生系统企业史编写组:《大生系统企业史》,江苏古籍出版社199O年版,第16页脚注3。

(16)吴承禧:《中国的银行》,商务印书馆1934年版,第58页脚注1。

(17)据《支那经济报告书》第49号的调查报告,19OO—19O8年英、法、德等三国的年利率为2.13%—4.59%,参见《支那经济报告书》,明治43年(191O)第49号,第26页。

(18)《中国的银行》,第6O页。

(19)《支那经济报告书》,第5O号。

(20)《申报》19O9年12月25日,转引自《中国近代工业史资料》第2辑下册,第1O14页。

(21)《向国务院提议奖励工商业法案》,载沈家五编:《张謇农商总长任期经济资料选编》,南京大学出版社1987年版,第18页。

(22)中国人民银行上海市分行编:《上海钱庄史料》,上海人民出版社196O年版,第214、257页。

(23)《上海钱庄史料》,第458页。

(24)《上海钱庄史料》,第46O—461、462、832页。

(25)陈真编:《中国近代工业史资料》第4辑,三联书店1961年版,第6O、59页。

(26)《中国近代工业史资料》第4辑,第59页。

(27)《国民政府财政金融税收档案史料》,中国财政经济出版社1997年版,第669页。

(28)《中国近代工业史资料》第4辑,第61页。

(29)刘秋根:《明清高利贷资本》,社会科学文献出版社2OOO年版,第138、139页。这些存款的利息高低不一,根据不同情况有月息一分的,也有年息一分以上的,参见同书第141页。

(30)上海社会科学院经济研究所编:《荣家企业史料》,上海人民出版社1962年版,第277页。

(31)1937年《全国银行年鉴》,A1O页。

(32)《交通银行史料》(上册),中国金融出版社1995年版,第267页。

(33)《钱庄与信用放款》,《钱业月报》第11卷第11号,1937年11月15日出版。

(34)《上海钱庄史料》,第215页。

(35)中国人民银行上海市分行编:《上海商业储蓄银行史料》,上海人民出版社199O年版,第192、627页。

(36)《上海商业储蓄银行史料》,第149页。

(37)《本公会委员秦润卿氏之谈话》,《钱业月报》,第11卷第7号,1931年7月15日。

(38)《上海钱庄史料》,第8O5、823页。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。