第三节 利润及利润分配表

一、利润表

(一)利润表的概念和作用

利润表又称为损益表,是反映企业在一定会计期间(月度、季度、半年度和年度等)经营成果的报表,是动态报表。通过编制利润表,可以从总体上了解企业收入、成本和费用及净利润(或亏损)的实现及构成情况;通过利润表提供的不同时期的比较数字(本月数、本年累计数、上年同期数和上年数),可以分析企业的获利能力及利润的未来发展趋势,了解投资者投入资本的保值增值情况。由于利润既是企业经营业绩的综合体现,又是企业进行利润分配的主要依据,因此,利润表是会计报表中的一张主要报表。

(二)利润表的格式和内容

利润表是根据“收入-费用=利润”这一会计等式,将企业在一定会计期间的全部收入、费用和利润项目进行适当分类、排列后编制而成的。

目前,国际上流行的利润表格式主要有多步式和单步式两种。

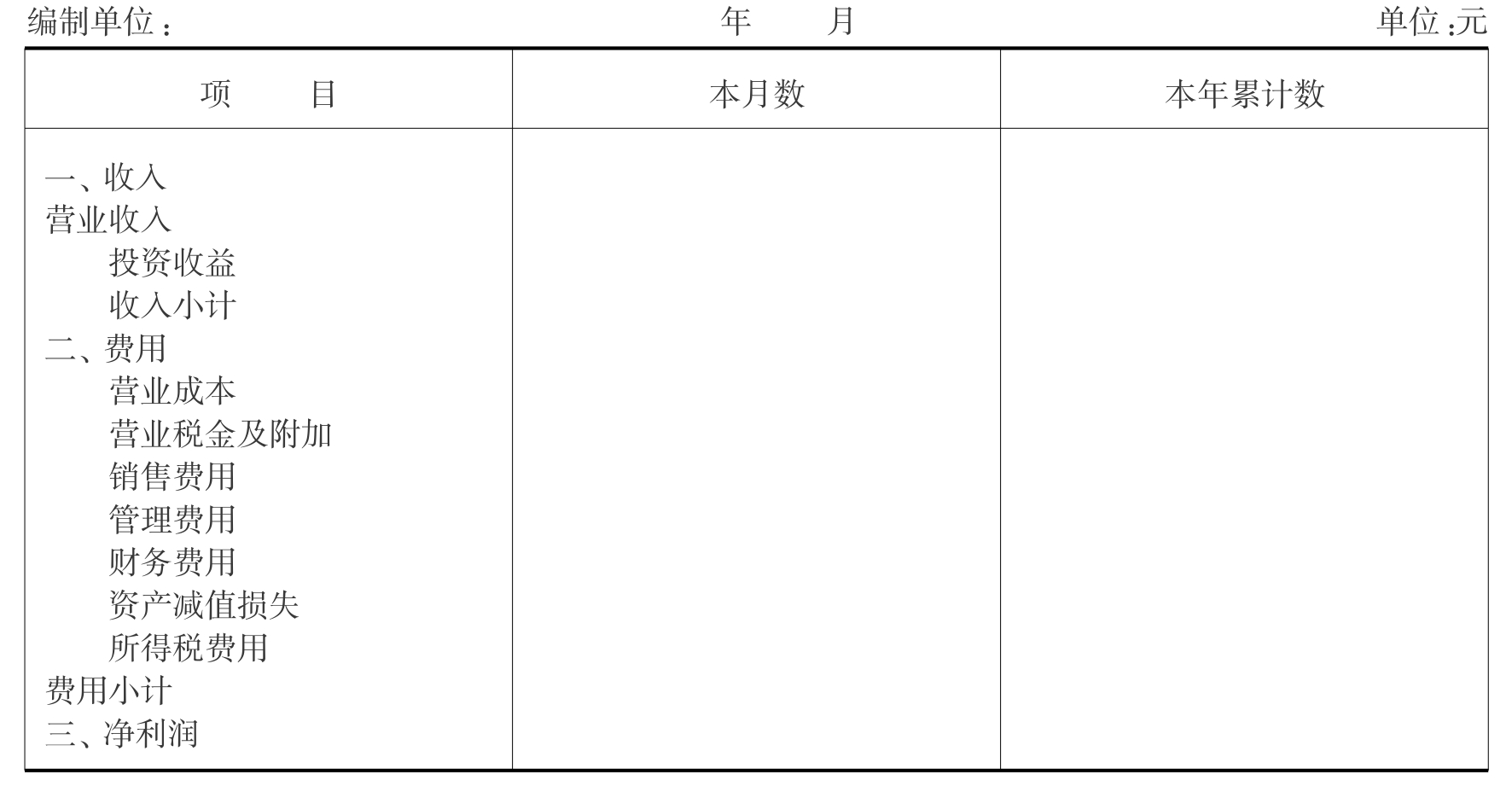

1.单步式利润表

单步式利润表是将本期所有收入和所有费用分别加以汇总,用收入合计减去费用合计,从而得出本期利润。由于它只有一个相减的步骤,因而称为单步式利润表。其简化格式如表9-5所示。

表9-5 利 润 表

单步式利润表编制方式简单,收入、费用归类清楚,但缺点是反映不出企业利润的构成,不利于会计报表分析。因此,单步式利润表主要适用于业务比较简单的服务咨询行业。

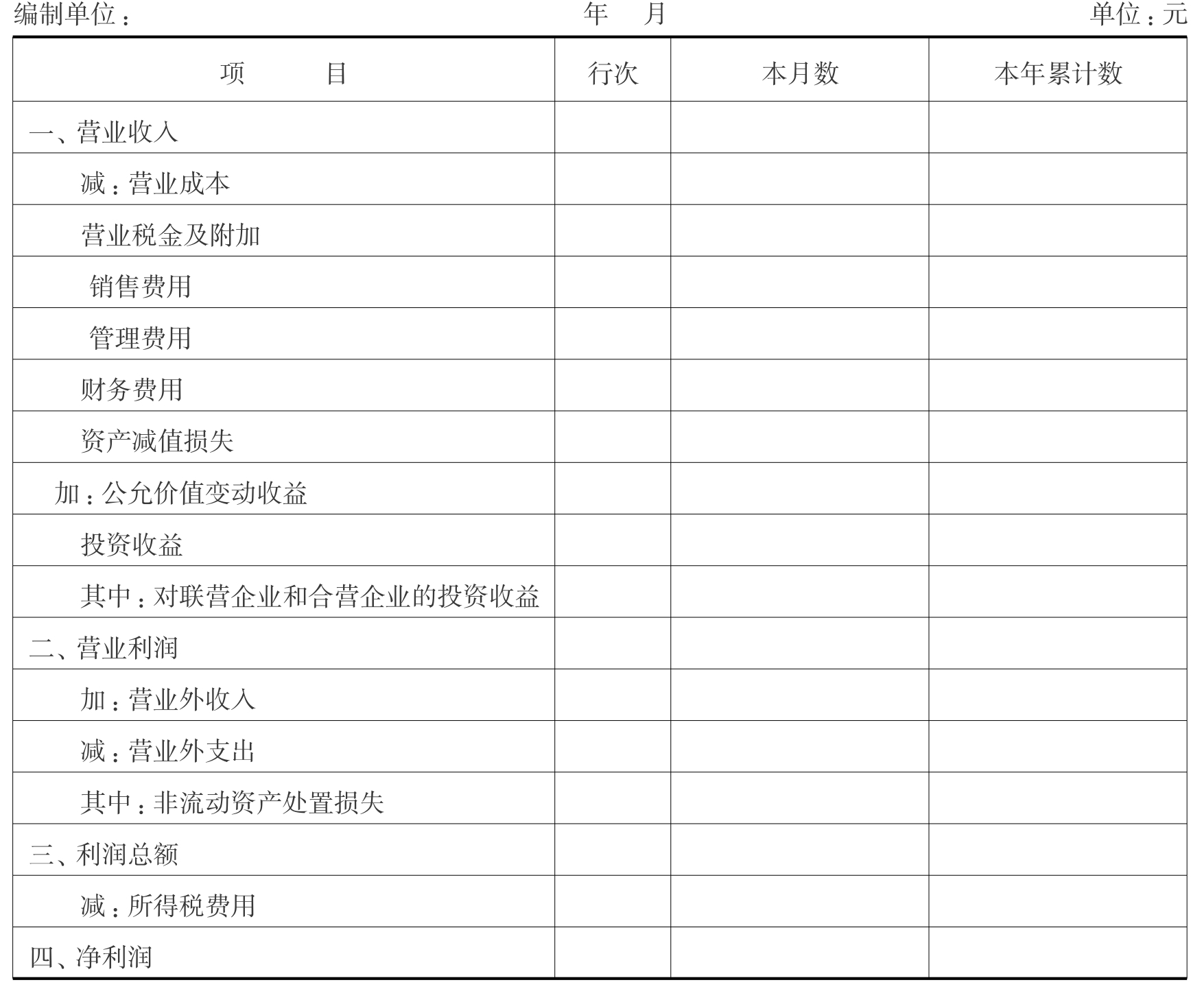

2.多步式利润表

多步式利润表是按照利润的构成内容分层次、分步骤地逐步、逐项计算编制而成的会计报表。多步式利润表的主要编制步骤和结构如下:

(1)以营业收入为基础,减去营业成本、营业税金及附加、销售费用、管理费用、财务费用、资产减值损失,加上公允价值变动收益(减去公允价值变动损失)和投资收益(减去投资损失),计算出营业利润。

(2)以营业利润为基础,加上营业外收入,减去营业外支出,计算出利润总额。

(3)以利润总额为基础,减去所得税,计算出净利润(或亏损)。

多步式利润表格式如表9-6所示。

表9-6 利 润 表

多步式利润表反映了利润的构成情况,有助于使用者从不同利润类别中了解企业经营成果的不同来源,有助于分析比较,因而被广泛采用。按照我国《企业会计准则》的规定,我国企业的利润表采用多步式。

(三)利润表的编制

1.利润表的资料来源

月度利润表的各项目均需填列“本月数”和“本年累计数”两栏。其中:利润表的“本年累计数”栏内各项目数字,应填列自年初起至本报告期末止的累计实际发生数;利润表的“本月数”栏内的各项目数字,应根据损益类科目的本月发生额分析填列。其资料来源有以下几个方面:

(1)根据总账科目发生额直接填列。如“营业税金及附加”项目是根据“营业税金及附加”总账科目的本月发生额直接填列。这类项目还有:营业费用、管理费用、财务费用、投资收益、补贴收入、营业外收入、营业外支出、所得税费用等。

(2)根据几个总账科目发生额计算填列。如“营业利润”项目是根据“主营业务收入”、“其他业务收入”两个总账科目的本月发生额计算填列。

(3)根据表中项目计算填列。如“利润总额”项目和“净利润”项目等。

需要指出的是,在编制季度、半年利润表时,应将“本月数”栏改为“上年同期数”栏,填列上年同期累计实际发生数,从而与“本年累计数”栏各项目进行比较。如果上年季度、半年度利润表与本年季度、半年度利润表的项目名称和内容不一致,应对上年季度、半年度利润表项目的名称和金额按本年季度、半年度利润表的规定进行调整,填入“上年同期数”栏内。在编制年度利润表时,应将“本月数”栏改为“上年数”栏,填列上年全年累计实际发生数,从而与“本年累计数”栏各项目进行比较。如果上年度利润表与本年度利润表的项目名称和内容不一致,应对上年度报表项目的名称和金额按本年度的规定进行调整,填入“上年数”栏内。12月份利润表的“本年度累计数”,就是年度利润表的“本年累计数”。

2.利润表各项目的填列方法

按照《企业会计准则》的规定,我国企业利润表中主要项目的填列方法如下:

(1)“营业收入”项目,反映企业经营业务所取得的收入总额。本项目应根据“主营业务收入”和“其他业务收入”科目的发生额分析填列。

例9-5 某企业2008年度“主营业务收入”科目的贷方发生额为1 500 000元,借方发生额为50 000元(系10月份发生的购买方退货),“其他业务收入”科目的贷方发生额为100 000元。则该企业2005年度利润表中“营业收入”的项目的金额为:

1500000-50000+100000=1550000(元)

(2)“营业成本”项目,反映企业经营主要业务和其他业务所发生的成本总额。本项目应根据“主营业务成本”和“其他业务成本”科目发生额分析填列。

例9-6 某企业2008年度“主营业务成本”科目的借方发生额为1 000 000元,贷方发生额为20 000元(系10月份发生的购买方退货),“其他业务成本”科目的借方发生额为60 000元。则该企业2005年度利润表中“营业成本”的项目的金额为:

1000000-20000+60000=1040000(元)

(3)“营业税金及附加”项目,反映企业销售商品、提供劳务等经营业务应负担的消费税、营业税、城市维护建设税、资源税和教育费附加,但不包括增值税。

(4)“销售费用”项目,反映企业在销售商品过程中发生的包装费、广告费等费用和为销售本企业商品而专设的销售机构的职工薪酬、业务费等经营费用。本项目应根据“销售费用”科目的发生额分析填列。

(5)“管理费用”项目,反映企业为组织和管理生产经营发生的管理费用。本项目应根据“管理费用”科目的发生额分析填列。

(6)“财务费用”项目,反映企业筹集生产经营所需资金等而发生的筹资费用。本项目应根据“财务费用”科目的发生额分析填列。

(7)“资产减值损失”项目:反映企业确认的资产减值损失。本项目应根据“资产减值损失”账户的发生额分析填列。

(8)“公允价值变动损益”项目,反映企业确认的交易性金融资产或交易性金融负债的公允价值变动额。本项目应根据“公允价值变动损益”账户的发生额分析填列。

(9)“投资收益”项目,反映企业以各种方式对外投资所取得的收益。本项目应根据“投资收益”科目的发生额分析填列。若为投资净损失,本项目用“-”号填列。

(10)“营业利润”项目,反映企业实现的营业利润。若为亏损,本项目以“-”号填列。

(11)“营业外收入”项目,反映企业发生的与生产经营无直接关系的各项收入。本项目应根据“营业外收入”科目的发生额分析填列。

(12)“营业外支出”项目,反映企业发生的与生产经营无直接关系的各项支出。本项目应根据“营业外支出”科目的发生额分析填列。

(13)“利润总额”项目,反映企业实现的利润。若为亏损,本项目以“-”号填列。

(14)“所得税费用”项目,反映企业从当期损益中扣除的所得税费用。本项目应根据“所得税费用”科目的发生额分析填列。

(15)“净利润”项目,反映企业实现的税后利润,若为亏损,本项目应以“-”号填列。

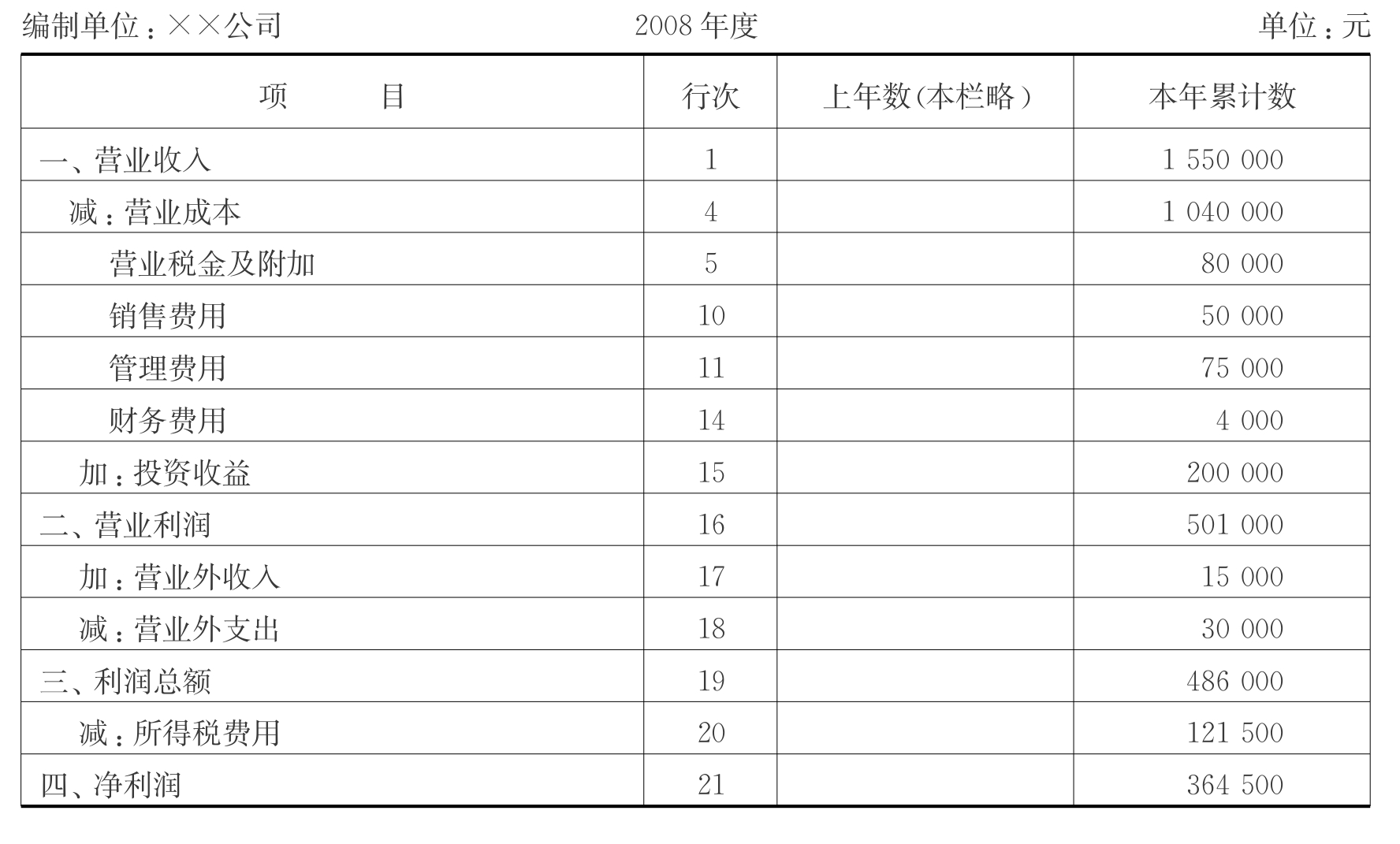

3.利润表的编制实例

例9-7 某公司2008年年度利润表有关账户本年累计发生额资料如表9-7所示。

表9-7 2008年度利润表有关账户本年累计发生额单位:元

根据上述资料编制该公司2008年度利润表如表9-8所示。

表9-8 利 润 表

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。