【摘要】:从信用风险管理的角度来看,更重要的是分析违约概率对基本模型参数变化的敏感性,而敏感性分析可通过违约概率分别对参数求偏导得到。得到违约概率与股权价值关系的比较静态分析如表6.2所示。该表给出了清楚的可检验关系,即违约概率与股权价值、股权波动率、股权漂移率、债务时间水平的关系。

四、违约概率的比较静态分析

从信用风险管理的角度来看,更重要的是分析违约概率对基本模型参数变化的敏感性,而敏感性分析可通过违约概率分别对参数求偏导得到。

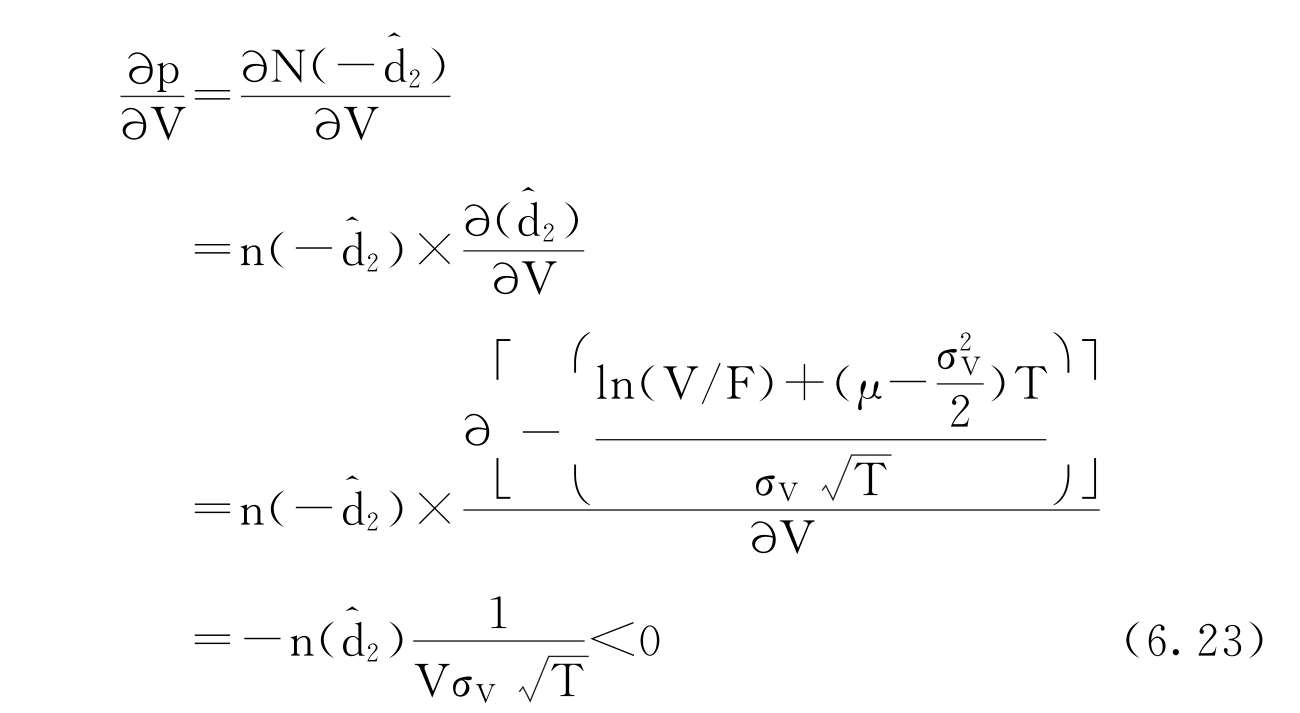

违约概率p对于资产价值V变化的敏感性为:

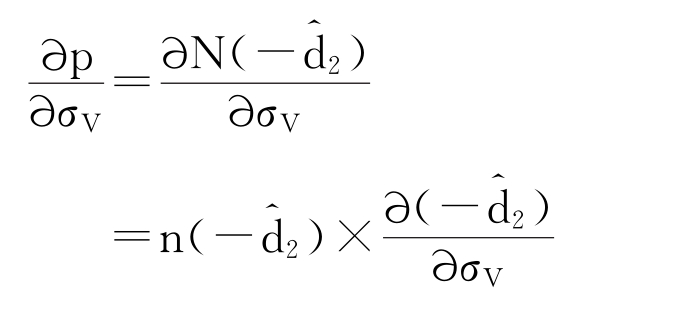

违约概率p对于资产价值波动率σV变化的敏感性为:

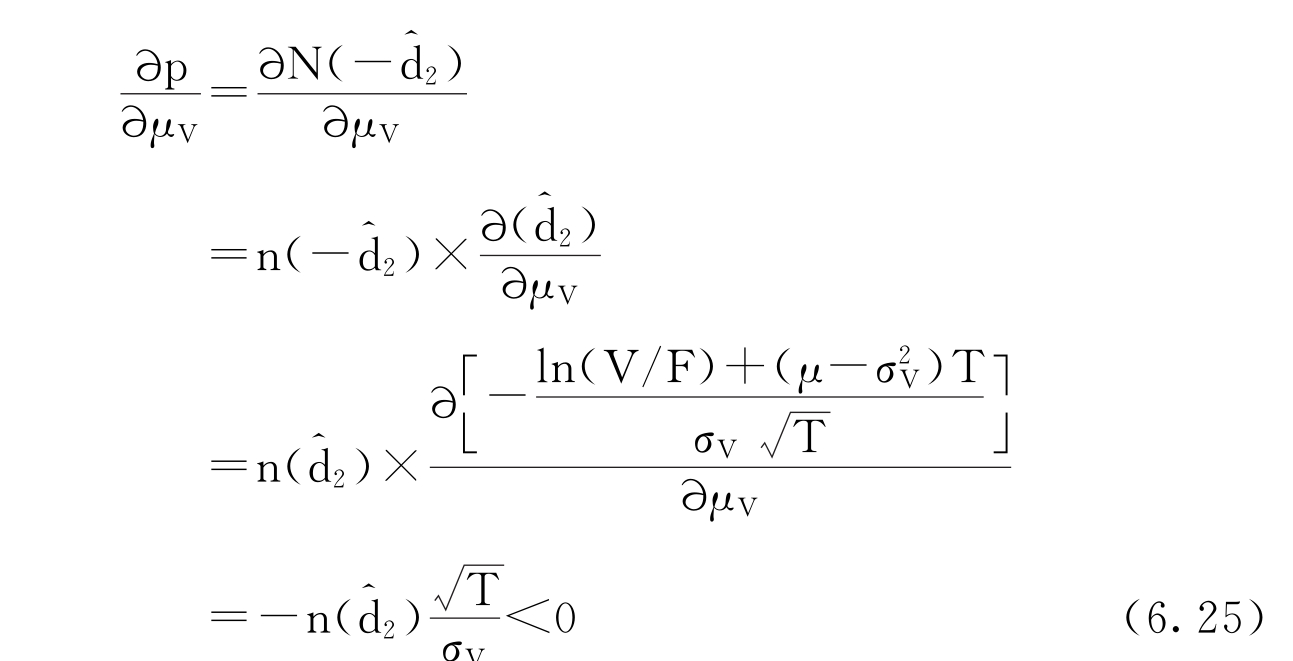

违约概率p对于资产价值增长率(漂移项)μV变化的敏感性为:

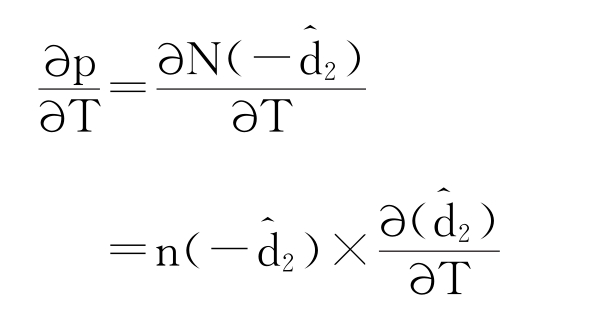

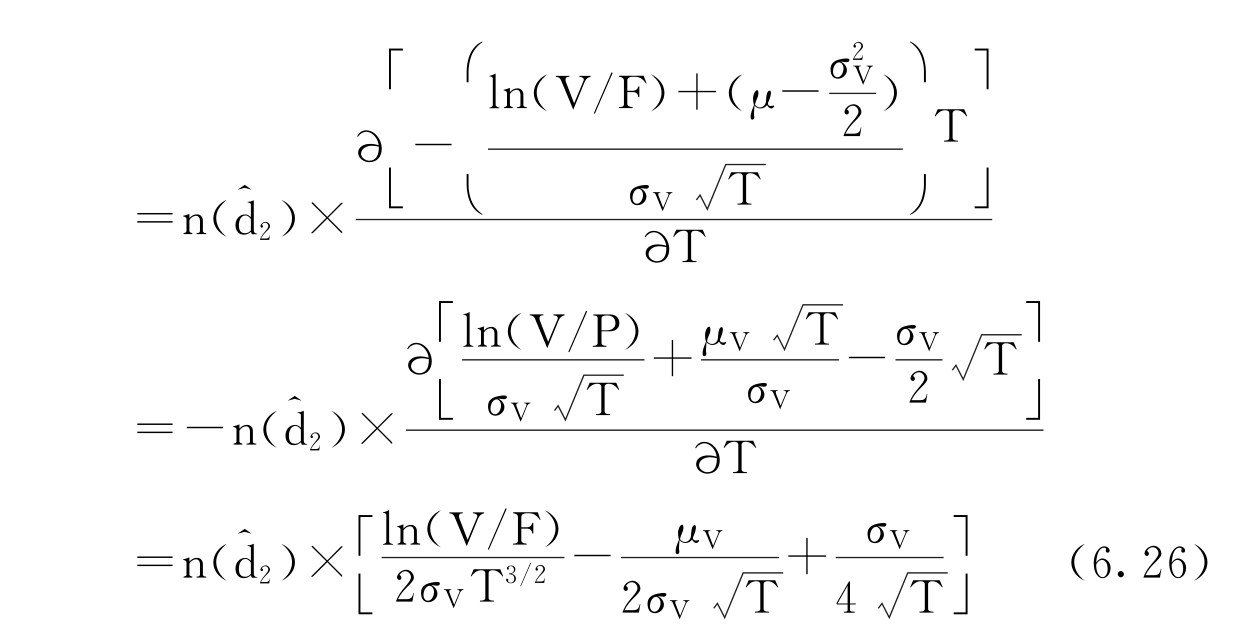

违约概率p对于债务到期时间T变化的敏感性为:

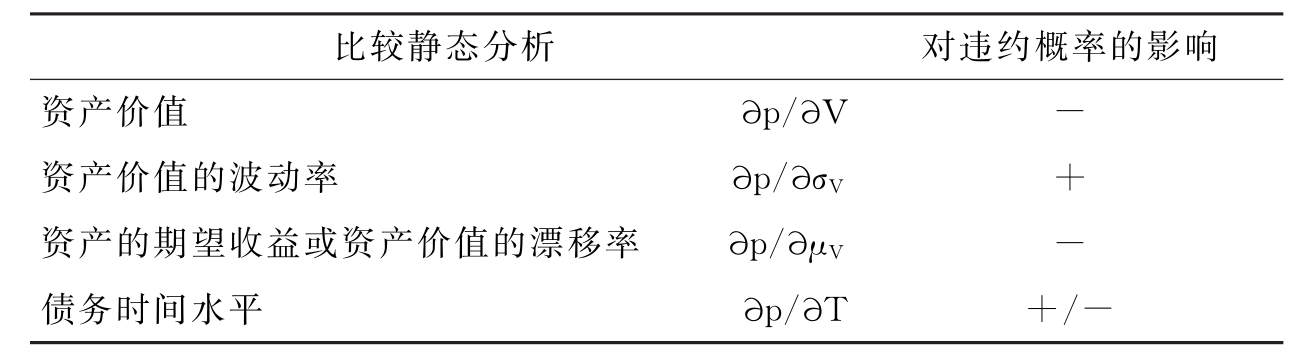

违约概率为公司资产与资产收益率(漂移项)的减函数,为公司资产波动率的增函数,债务到期时间对违约概率的影响不确定,要看(6.26)式中的符号,当下式满足时,违约概率为债务到期时间的增函数:

得到违约概率与公司资产价值关系的比较静态分析如表6.1所示。

表6.1 违约概率与资产价值关系的比较静态分析汇总

经验验证的困难是比较明显的,由于并不是公司的所有权益都是可以公开交易的,而且公司价值也是不可直接观测的,因此资产波动率σV和资产漂移项μV也是难以估计的,我们所能观察到的是公司资产的股权价值E。通过收集一段时间的股权价格,可以估计出股权波动率σE和股权漂移率μE,因此,必须重新推导出违约概率与股权价值、股权波动率、股权漂移率之间的关系,由于这些参数在检验中容易估计。

违约概率p对于股权价值E变化的敏感性为

违约概率p对于股权价值波动率σE变化的敏感性为

违约概率p对于股权价值增长率(漂移项)μE变化的敏感性为

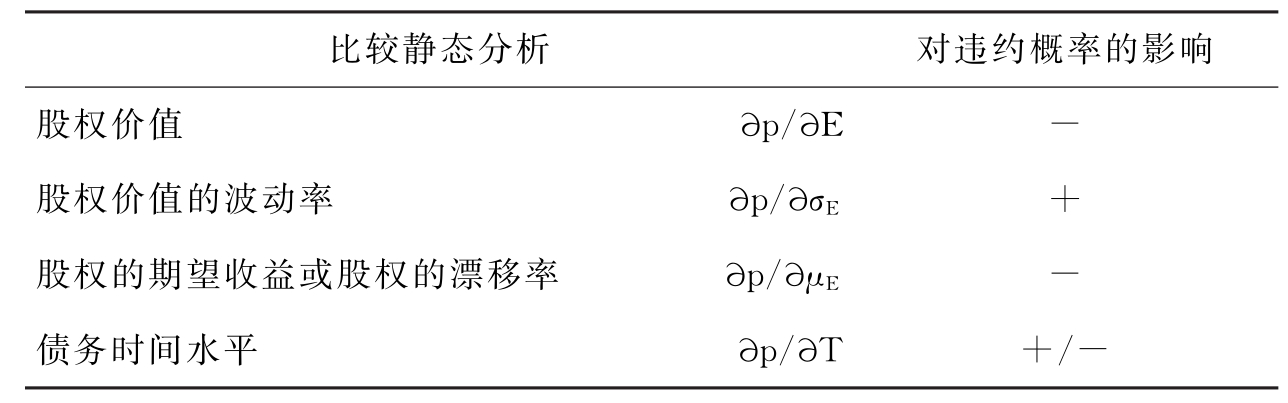

得到违约概率与股权价值关系的比较静态分析如表6.2所示。该表给出了清楚的可检验关系,即违约概率与股权价值、股权波动率、股权漂移率、债务时间水平的关系。

表6.2 违约概率与股权价值关系的比较静态分析汇总

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。