(三)盈余管理相关性分析

盈余管理对上市公司利润提升的效应通常是短暂的,配股前的可操纵应计利润在配股后将在一定期间发生逆转,通过考察配股前应计利润与配股后业绩的关系,可以检验应计利润对上市公司配股后业绩下降的解释能力。

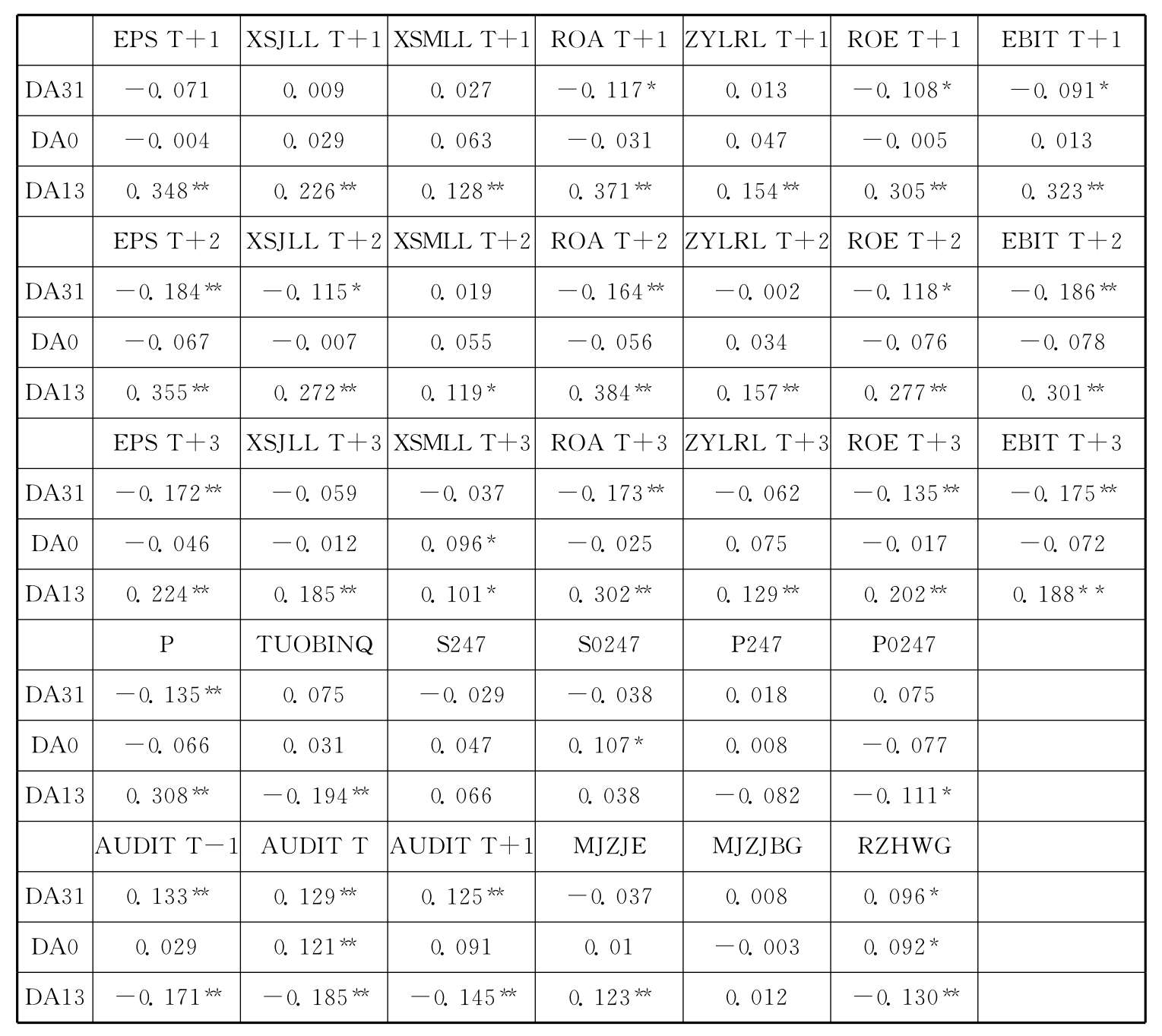

表5-10中DA31、DA0和DA13,分别表示T-3至T-1年合计、T年、T+1至T+3年合计的可操纵应计利润。从动态视角看,配股后T+1年ROA、ROE、EBIT与DA31显著负相关;T+2年EPS、销售净利率、ROA、ROE、EBIT与DA31显著负相关;T+3年EPS、ROA、ROE、EBIT与DA31显著负相关。与DA31的情况截然相反的是,T+3年EPS、ROA、ROE、EBIT、主营业务利润率、销售净利率和销售毛利率均与DA13显著正相关。同时,P与DA31和DA13分别表现为负相关、正相关。可见,配股后公司价值效率下降能通过融资前DA解释。

表5-10 一次配股公司经营业绩与盈余管理相关性分析

注:右上标*、**分别表示5%和1%水平下检验显著。

以上证综指为基准计算的发行日前247日CAR与D0显著正相关,配股当年盈余管理可以解释上市公司融资前的价格效率,但发行日后247日CAR与DA关系不显著。配股后1~3年上市公司非标准审计意见与DA31显著正相关,与DA13显著负相关,说明审计意见能够揭示盈余管理程度。配股后违规被查处与DA31显著正相关,而与DA13显著负相关。说明融资前实施盈余管理是有一定违规成本的。募集资金规模与DA31、D0没有显著关系。

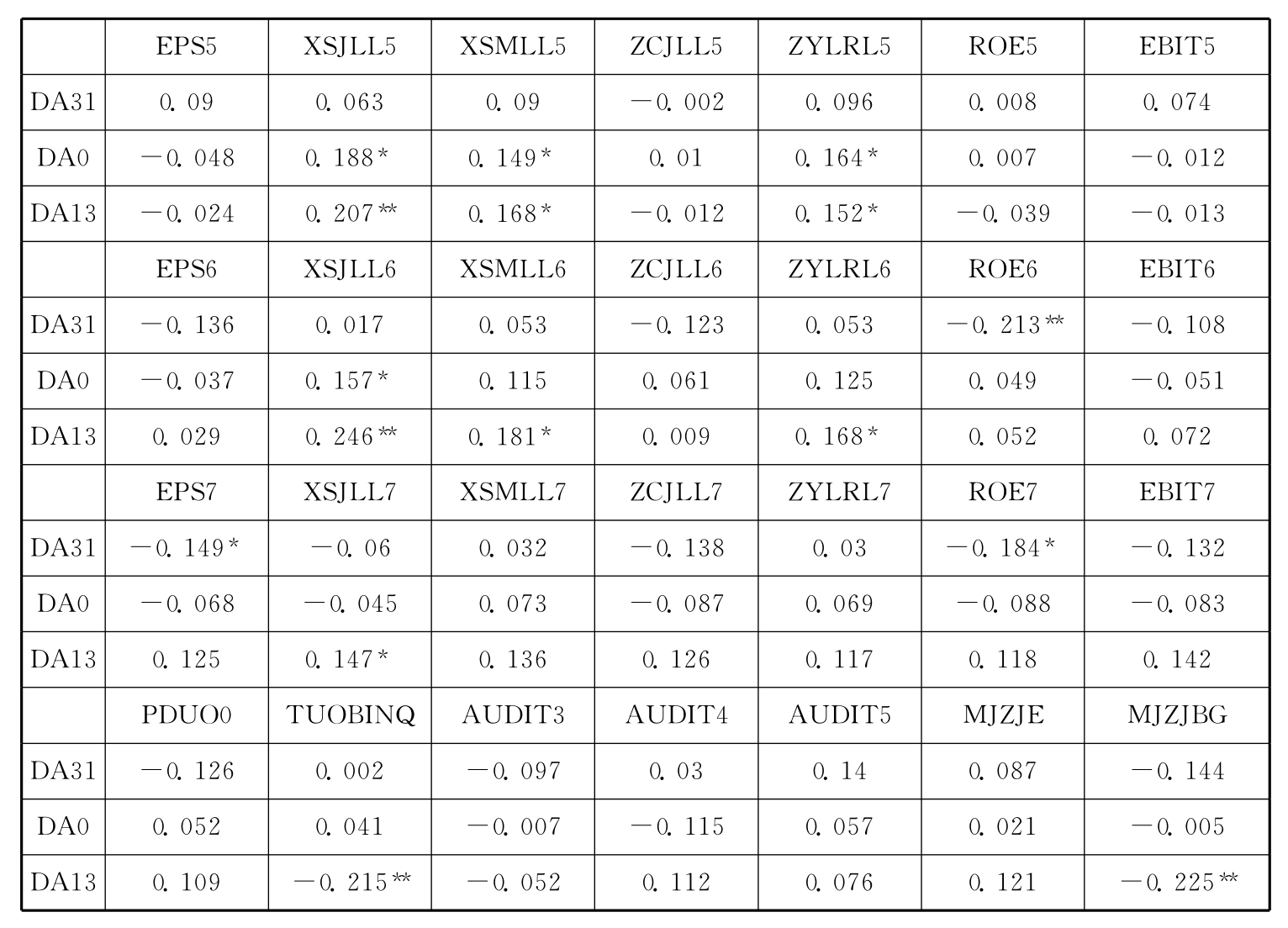

接下来分析多次配股情况,由表5-11可见,配股后T+1年各盈利能力指标均与DA31不显著相关;T+2年只有ROE与DA31显著负相关;T+3年EPS和ROE与DA31显著负相关。P值与DA31关系不显著。同时,配股后第1~3年上市公司非标准审计意见,与DA31和DA13均不显著相关。因此,多次配股后公司价值效率下降,并不能很好地通过DA解释。

表5-11 多次配股公司经营业绩与盈余管理相关性分析

注:右上标*、**分别表示5%和1%水平下检验显著。

(四)盈余管理回归分析

下面运用逐步回归法进行回归分析,检验DA与有关因素的关系。解释变量同前文。在理论分析的基础上,构建如下多元回归模型:

其中,β0为截距,β1~β39为系数,ε为残差。因变量DA有5个,包括融资当年和前3年各年的DA,以及前3年DA合计。为了控制行业因素对公司经营业绩的影响,将样本公司设置21个行业控制变量,即hy1~hy21。为了控制年度因素,将样本公司设置1997~2002年6个年度控制变量,即year1~year6。

解释变量资产负债率、股权集中度、国有股比例、募集资金规模、经营业绩指标P和Tobin’s Q值,控制变量公司资产规模,均采用虚拟变量,对于高于中位数的指标取值为1,否则取0。所有模型的回归结果,都通过了自相关、序列相关等检验。各模型的F值都在0.01以下水平显著,检验模型的拟合效果较好,各模型自变量VIF值都小于2。各模型的多重共线性的诊断表显示,条件数均在15以下,并且特征值也不都接近0。同时,结合残差统计结果分析可知,所有模型均满足多元线性回归的假设条件。

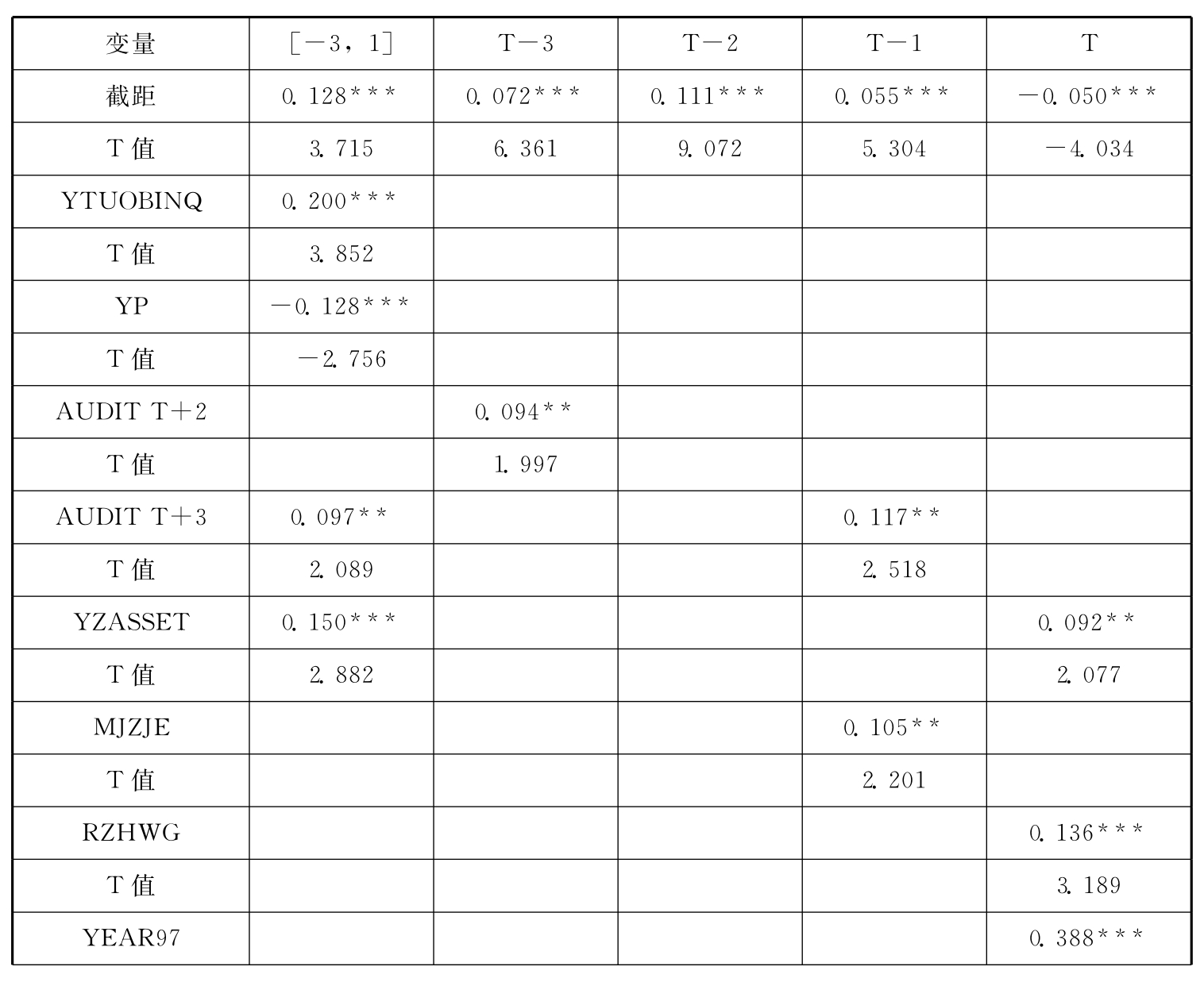

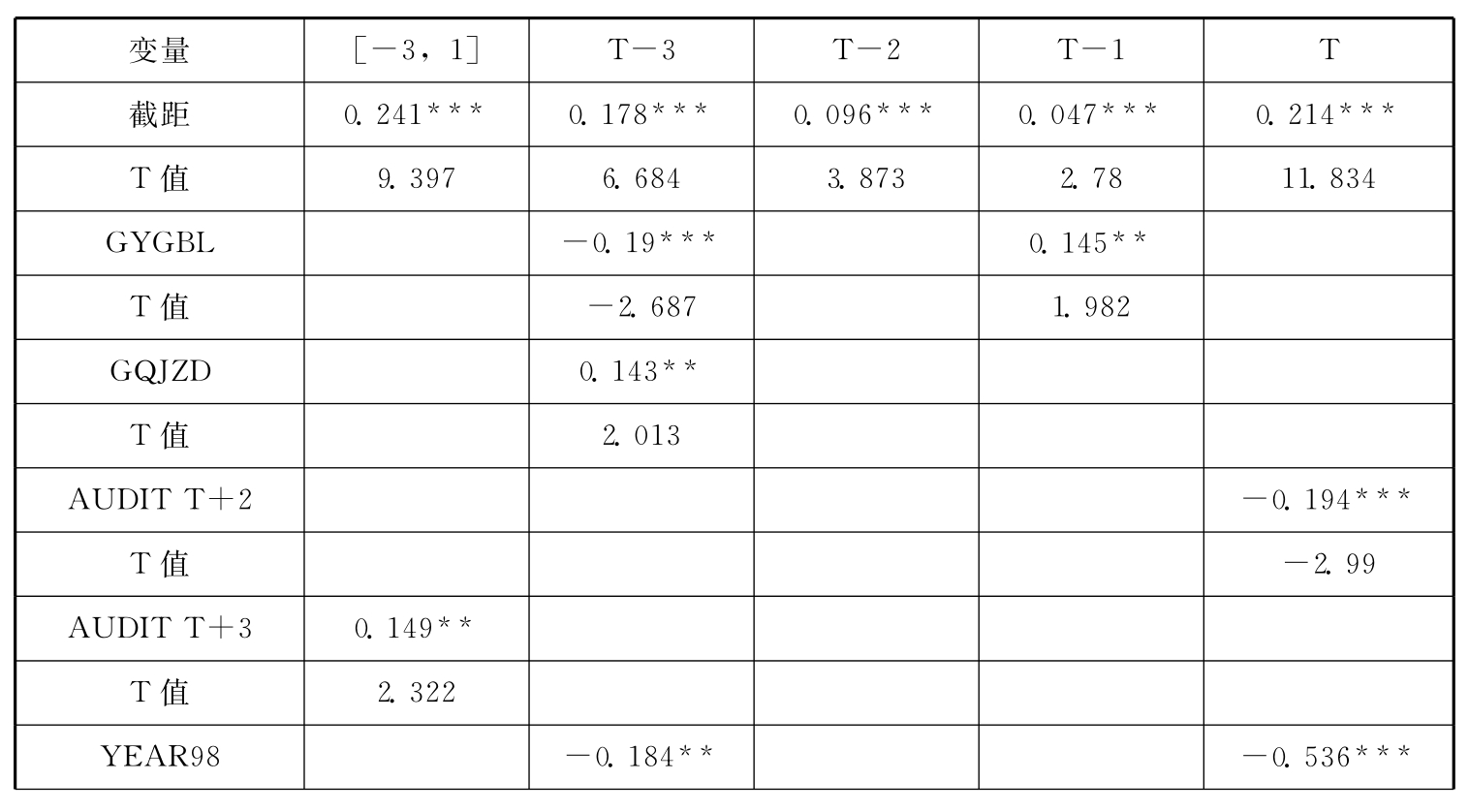

由表5-12回归结果可见,各模型的回归情况并不理想,Adj-R2均比较小。融资前3年合计DA,与Tobin’s Q值、T+3年非标准审计意见、资产规模正相关,与经营业绩、hy6(交通运输、仓储业)、hy17(石油、化学、塑胶、塑料)负相关。而hu6、hy17均为垄断行业,且自身盈利能力有保障,说明此类公司没有明显的盈余管理冲动。融资前T-3年DA,与T+2年非标准审计意见正相关,与hy6、hy9(社会服务业)负相关;融资前T-2年DA,与2000年和2001年实施融资、hy17负相关,说明2000年和2001年配股公司在T-2年盈余管理的程度不高;融资前T-1年DA,与T+3年非标准审计意见、募集资金规模、hy7正相关;与2000年和2001年实施融资负相关。一方面说明当年盈余管理程度越高,T+3年被出具非标准审计意见的可能越大,并且获取的募集资金规模也越大,这也是盈余管理目标实现的一种表现。另一方面2000年和2001年配股公司在T-1年盈余管理的程度并不高,结合T-2年的情况,说明这两年实施配股的公司相对其他年度盈余管理的动机明显较弱。融资当年DA与资产规模,融资后违规被查处,1997年、1999年和2001年实施融资,hy4正相关,同时,1997年、1999年和2001年配股公司在融资当年的盈余管理有“临时抱佛脚”的嫌疑。从回归结果看,有3个模型都表明融资后非标准审计意见与盈余管理程度正相关,验证了H4。可见,非标准审计意见是揭示盈余管理的一种事后监督手段。

表5-12 一次配股回归检验结果

续表

尽管从单一年度回归结果看,经营业绩未进入模型,但总体上,融资前3年DA与经营业绩显著负相关,验证了H1。配股公司DA能够在很大程度上解释配股后的业绩下降,这与配股公司故意提升报告盈余的机会主义行为是一致的。上市公司配股前通过调整应计利润提升了报告盈余,配股后的净利润将受到新的应计利润影响,因此DA的逆转是导致配股后净利润下降的直接原因。上市公司配股后的业绩滑坡也表明公司本身缺乏核心能力和运营效率,上市公司不惜利用盈余管理获得配股资格,而没有致力于提高公司资本配置效率和企业价值,从而造成了对投资者决策行为的误导。

与假设有很大差异的是,股权集中度未进入模型,拒绝了H3。同时,将发行日后2日、247日CAR作为解释变量引入上面模型,二者均不显著,拒绝了H2。SEO股价对上市公司融资前的盈余管理行为并不明显相关,这说明我国证券市场对此类信息的敏感程度较低,或者可能是影响滞后。中国股市有着利润驱动的特性,利润驱动更广泛地可称为会计信息的驱动。与利润驱动相对应的另一种模式是价值驱动,两者在一定条件下完全等同。在确定的环境中,利润与价值可互相替代。在不确定性的环境中,二者的等同或者说价值驱动模式的成立,需要强式市场效率这一条件。Grossman和Stiglitz(1978)[143]从理论上证明了强式市场的不可实现性。从严格的理论上判断,价值驱动是不存在的。即使在半强式市场中,如果市场能够完全解读会计信息,能够透视所披露的会计信息背后的股票价值,尽量减少内部信息造成价值评估的偏差,价值驱动也可认为基本成立。从盈余管理行为的普遍存在,股票价格对于名义盈余指标十分敏感可以说明,中国股市现状尚且达不到价值驱动的要求。

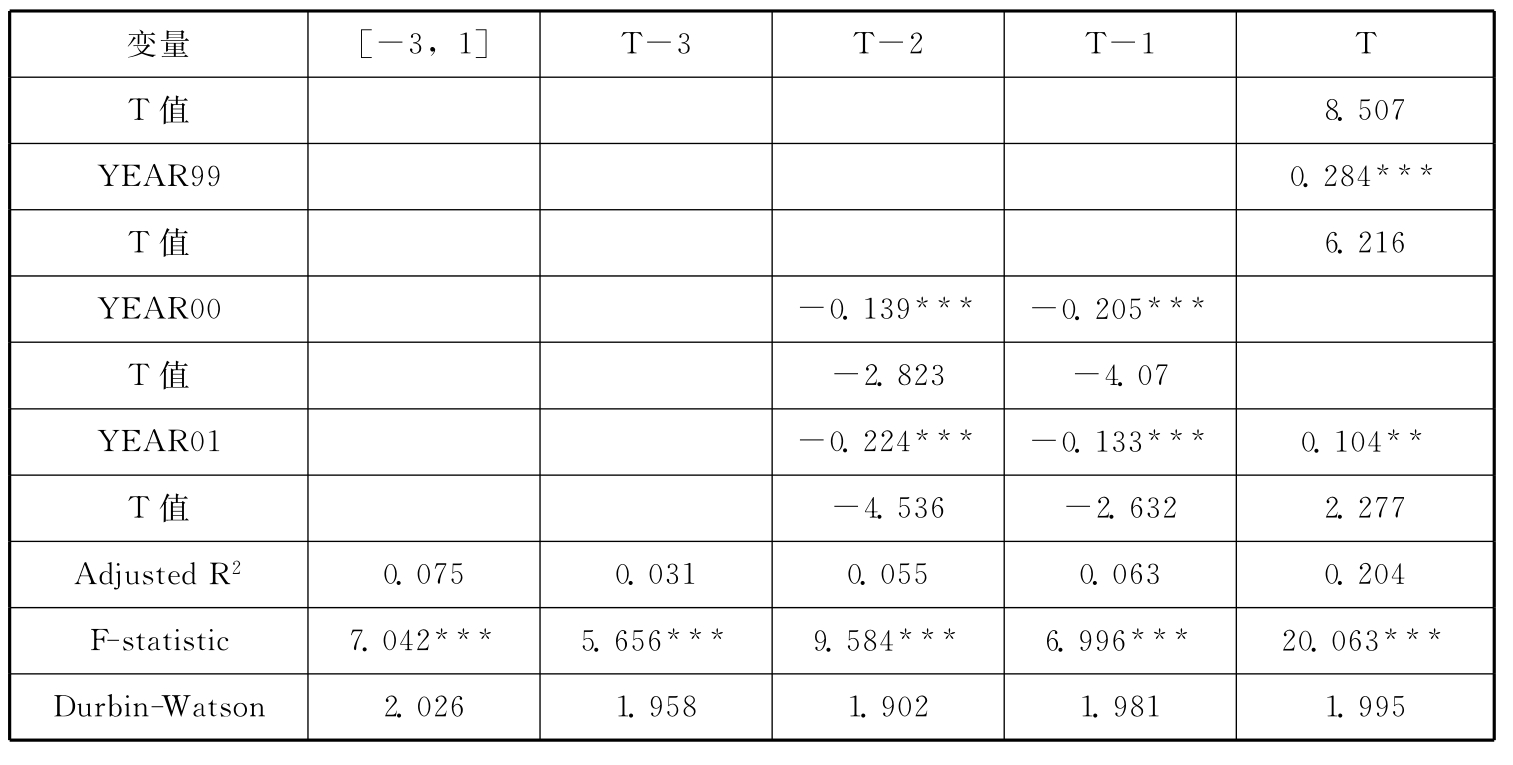

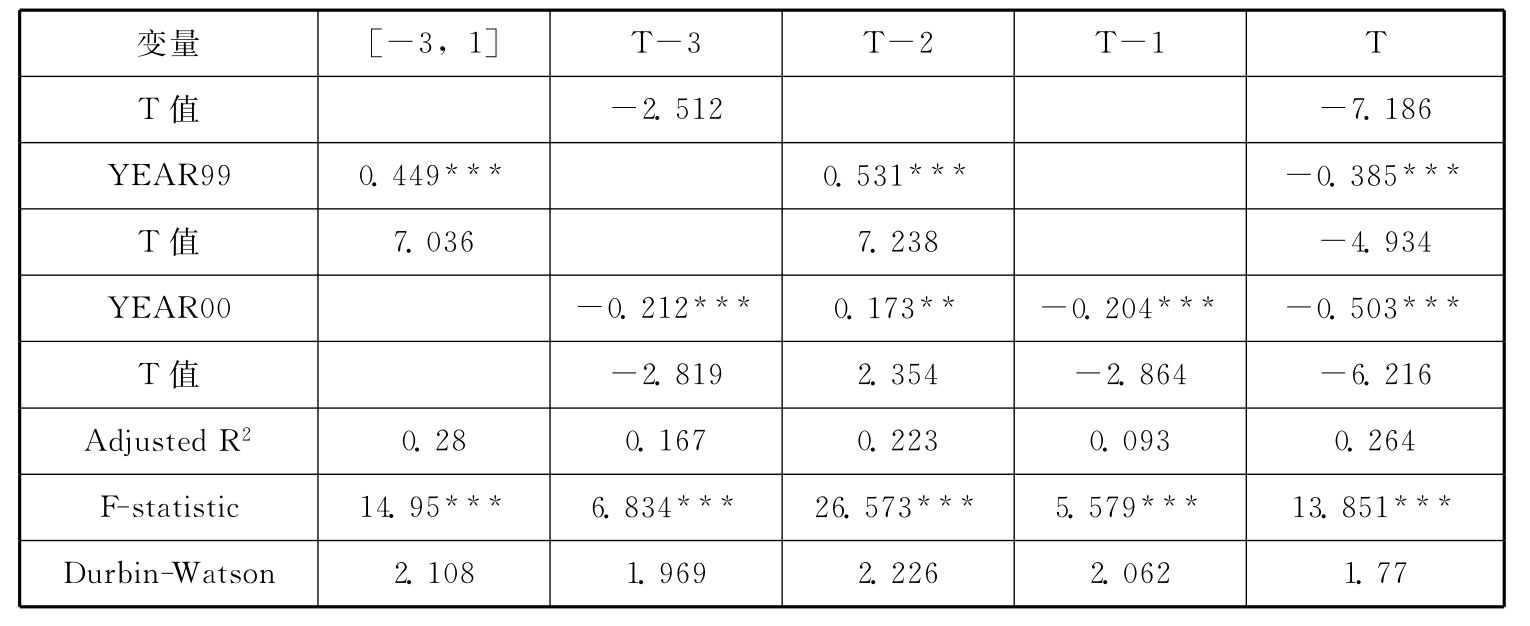

作为对比,对多次配股公司盈余管理回归分析,具体模型同上。如表5-13所示,多次配股公司Adj-R2明显高于一次配股。与假设一致,股权集中度进入了回归模型,与T-3年DA正相关,验证了H3。融资后第3年非标准审计意见也进入了模型,且与D31正相关,从而验证了假设H4。但融资后第3年非标准审计意见却与DA0显著负相关。而业绩变量、公司价值变量、募集资金规模和资产规模等变量均没有进入各模型,说明多次配股公司的盈余管理,并不能作为解释上市公司业绩下降的原因。并且T年DA与1998~2000年度变量均显著负相关,说明这些年度配股在T年盈余管理程度低。尽管注册会计师的审计意见可以对盈余管理进行揭示,但毕竟是时过境迁的事情,而在融资当年对盈余管理的事前控制则是当前需要着力解决的问题。

表5-13 多次配股回归检验结果

续表

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。