(二)可操纵应计利润分布特征

1.一次配股公司应计利润时间序列分布

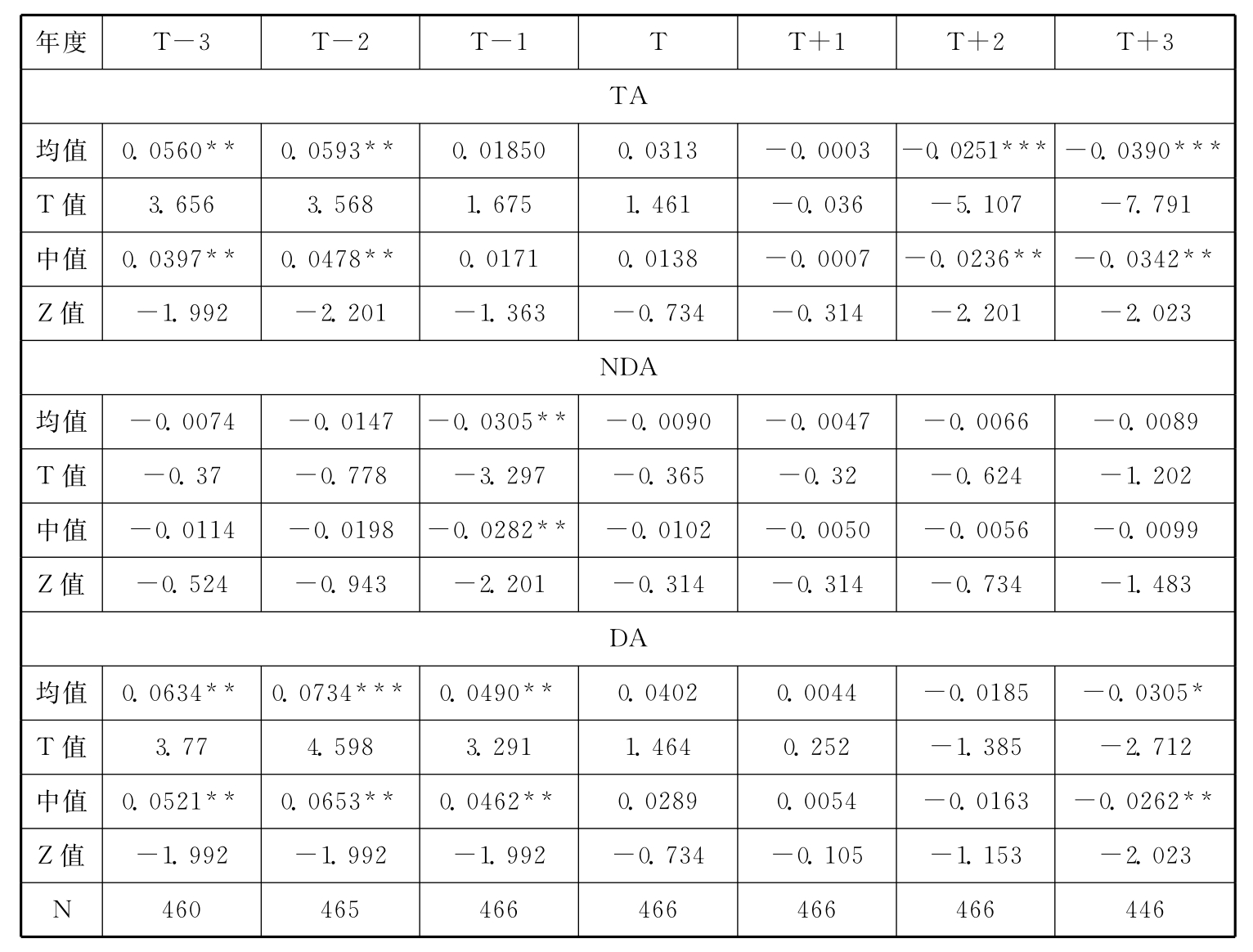

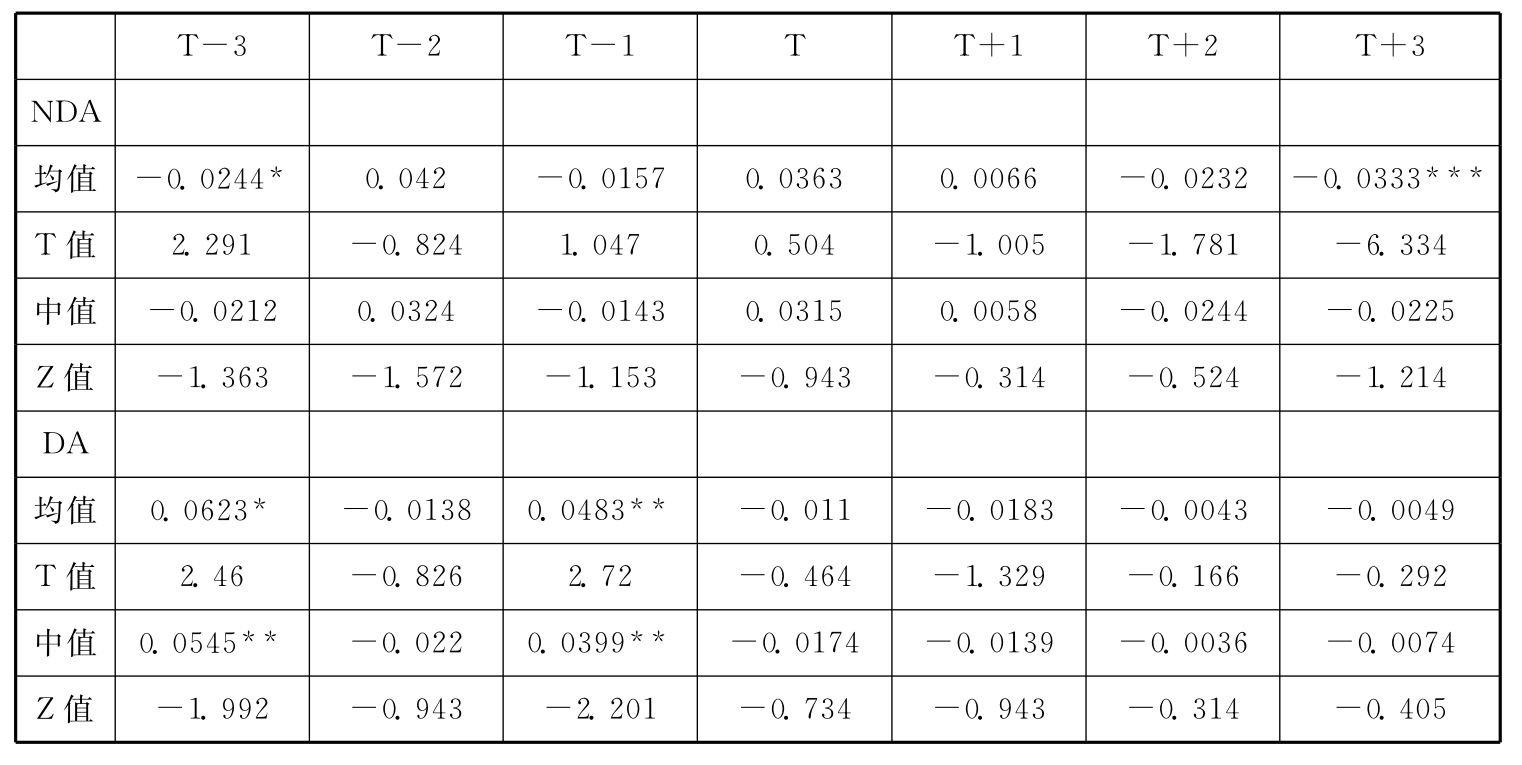

表5-5根据修正Jones模型估计结果,计算了配股公司融资前后的总应计利润、非可操纵应计利润和可操纵应计利润的时间序列分布特征,表中数据都经过上年末总资产进行标准化处理。为保证结果的可靠性,对各变量均值和中位数显著性分别进行检验和符号秩检验。T-3到T年配股公司总应计利润保持在较高水平,T-3和T-2年相应T检验和Wilcoxon符号秩检验在统计上显著。融资后3个年度,配股公司总应计利润为负值,且T+2和T+3年相应T检验和Wilcoxon符号秩检验在统计上显著。代表盈余管理程度的可操纵应计利润与总应计利润的分布特征基本相同,从T-3到T年可操纵应计利润的均值(中位数)一直保持在较高的水平,均为正值,融资前3年显著大于零,而融资后的可操纵应计利润则迅速下降,到第3年均值(中值)下降到-0.0305(0.0262)。总应计利润与可操纵应计利润的时间序列分布具有一致性,因此总应计利润主要是由可操纵性部分构成的,而非可操纵应计利润并未表现出类似的分布特征,各年度均为负值。

表5-5 一次配股公司应计利润时间序列分布

注:右上标*、**、***为10%、5%和1%水平下检验显著。均值是T检验,中值是Wilcoxon-Z检验。

2.一次配股公司按规模分组应计利润时间序列分布

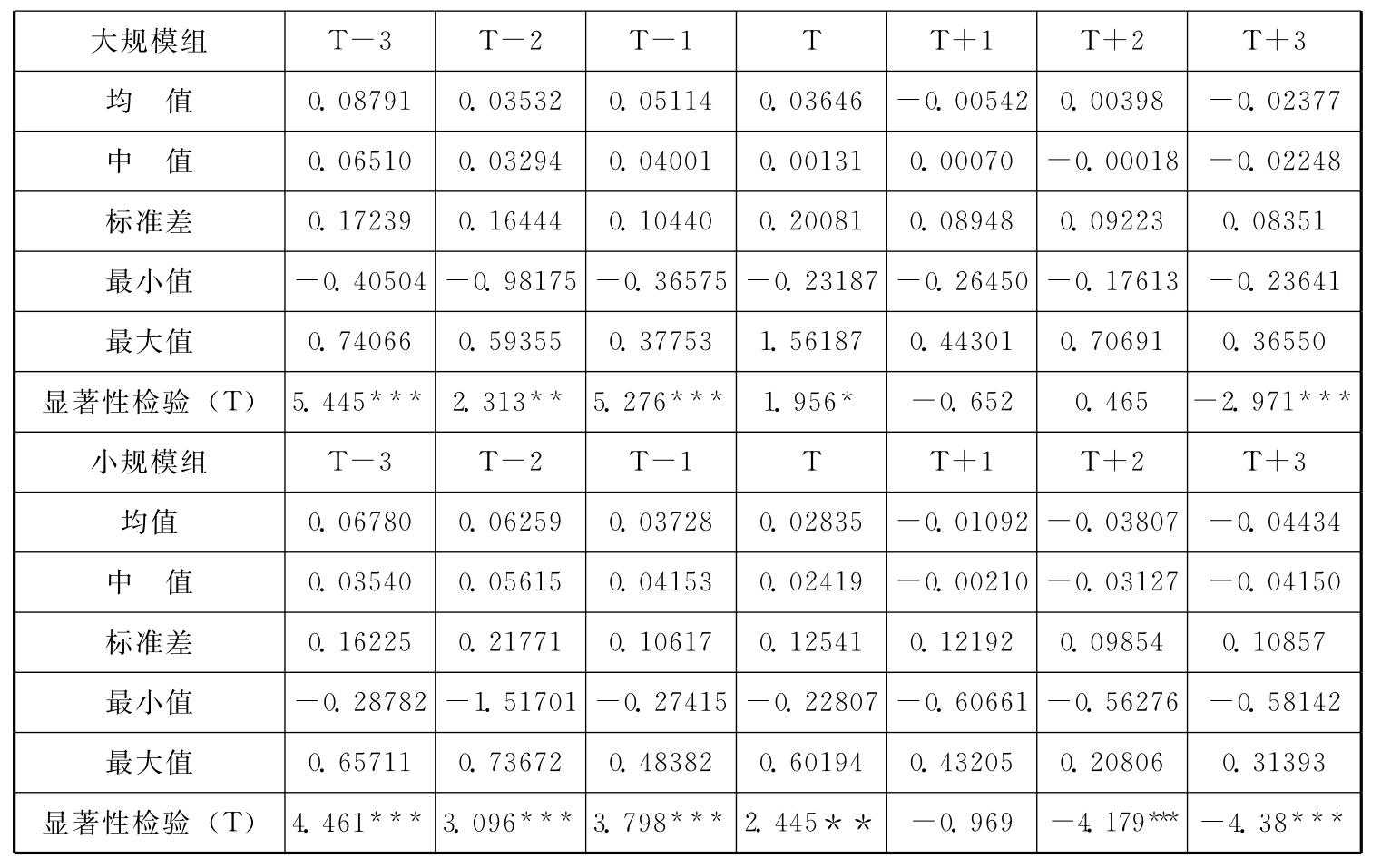

如表5-6所示,从公司规模分组进一步考察配股公司的盈余管理程度,分组标准同前面章节。不难发现,无论大规模组还是小规模组的配股公司,在融资前3年及融资当年的DA均显著大于零,融资前的盈余管理表现显著。从中值比较看,小规模组公司盈余管理程度高于大规模组公司。然而,两组公司融资后的DA情况则有所不同:大规模组公司T+1年和T+2年DA不显著,而T+3年的DA显著小于零;小规模组公司T+2年和T+3年DA均显著小于零。

表5-6 一次配股公司按规模分组应计利润时间序列分布

注:右上标*、**和***为10%、5%和1%水平下检验显著。均值是T检验,中值是Wilcoxon-Z检验。

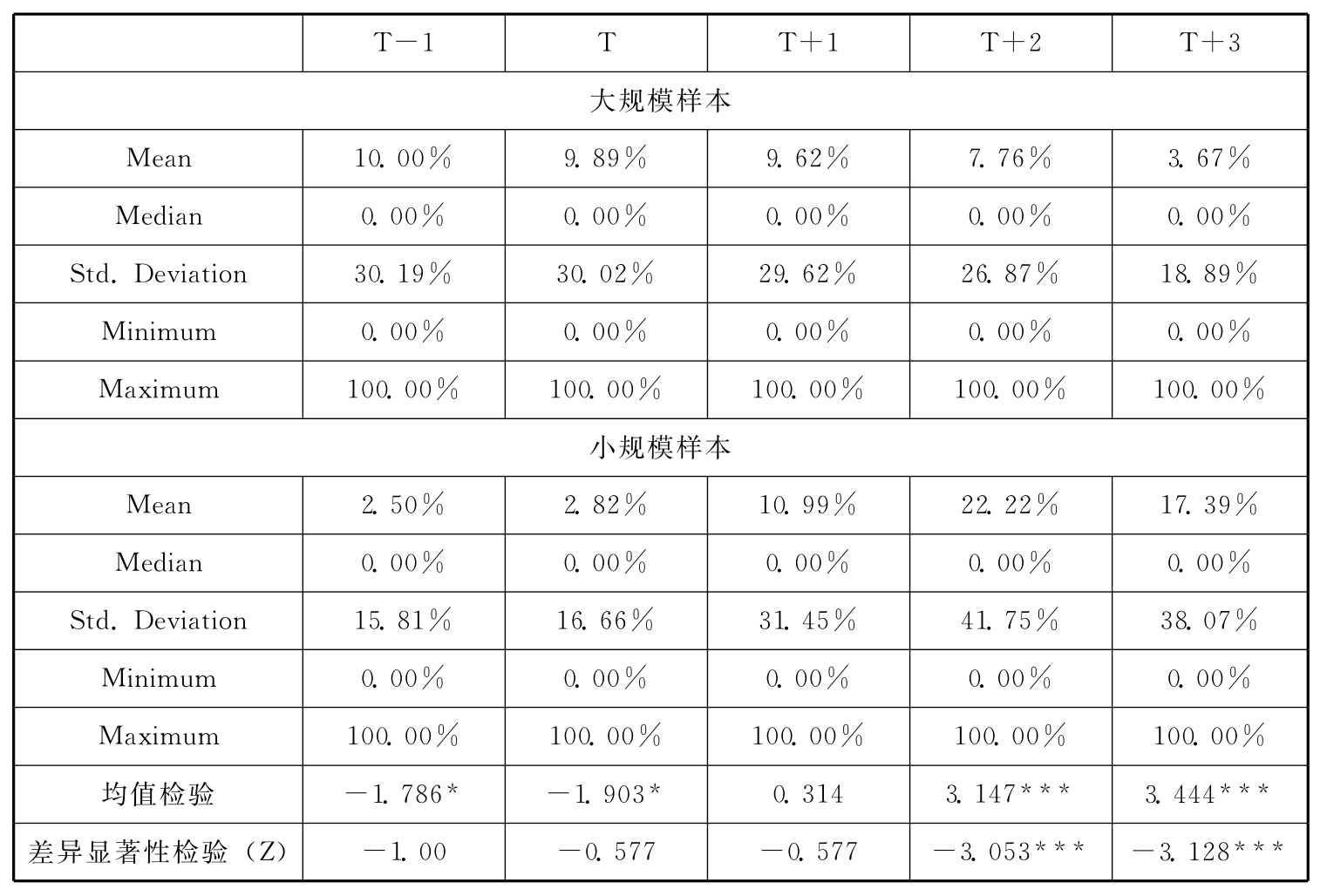

由表5-7可知,从审计意见来看,大、小规模组公司的非标准审计意见比例在融资后有显著差异,小规模组公司的非标准审计意见比例远高于大规模组的公司,这从另一个角度印证了小规模组公司的盈余管理的程度要高于大规模组公司。

表5-7 一次配股公司非标准审计意见情况

注:右上标*和***分别为10%和1%水平下检验显著。

3.一次配股、匹配公司应计利润时间序列分布

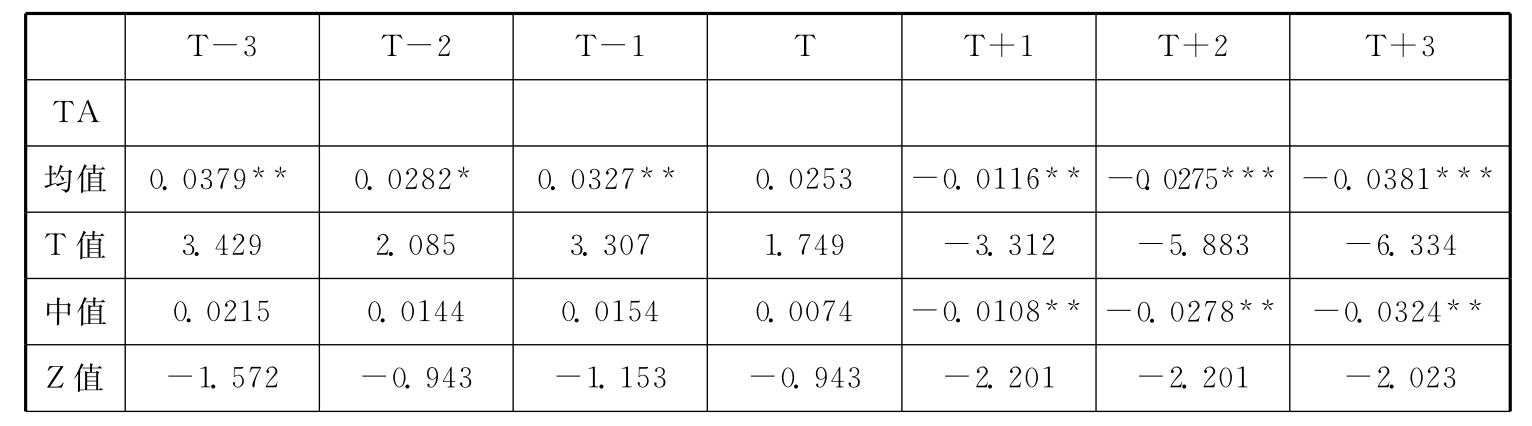

表5-8列示一次配股公司和匹配公司应计利润时间序列分布。显然,匹配公司DA在T-3到T年与一次配股公司有所不同,只有T-3和T-1年DA为正值。

表5-8 一次配股匹配公司应计利润时间序列分布

续表

注:右上标*、**和***为10%、5%和1%水平下检验显著。均值是T检验,中值是Wilcoxon-Z检验。

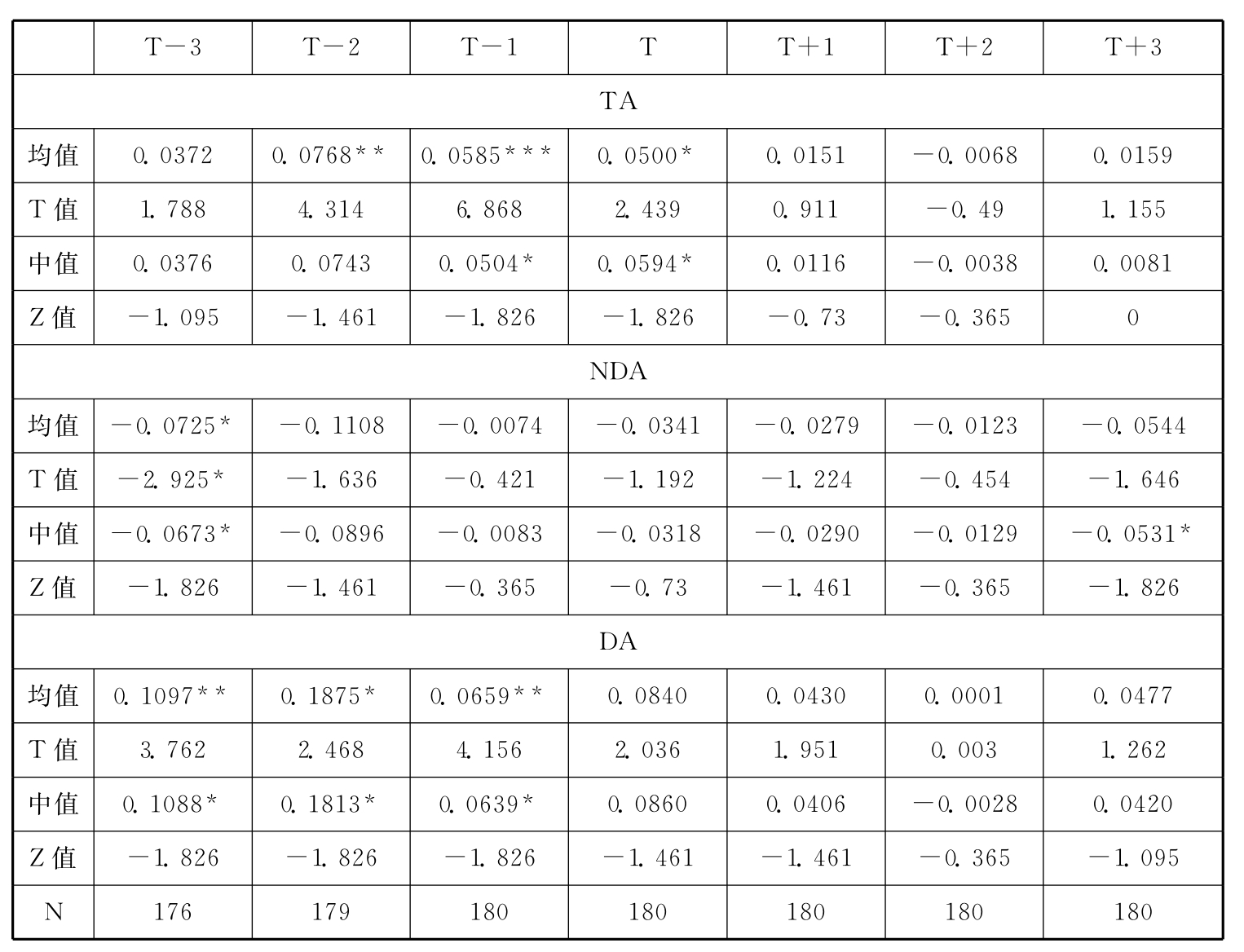

4.多次配股公司应计利润时间序列分布

表5-9描述多次配股公司配股前后TA、NDA和DA的时间序列分布特征。从T-3到T年配股公司TA一直保持在较高的水平且均为正值,T-2至T年相应T检验在统计上显著。而融资后3个年度,配股公司TA不显著。融资前3年DA的均值(中值)一直保持在较高的水平的正值,在统计上显著大于零,而融资后的DA则迅速下降,到第3年均值(中值)下降到-0.0305(0.0262)。TA与DA的时间序列分布较一致,TA主要由可操纵性部分构成,NDA并没有表现出类似的分布特征,各年度均为负值。

根据上文分析,一次配股、多次配股公司在融资前3年存在系统盈余管理行为,上市公司盈余管理在时间上有显著离散性,有明显的时间特征,在一定程度上增加实施SEO的可能,提高了SEO发行价格。控股股东通过调整上市公司收益的时间分布,提高SEO前的报告盈余,扭曲了投资者对公司盈利能力和投资价值的判断。在存在盈余管理成本的情况下,大股东要权衡盈余管理边际收益与边际成本的关系,只要能获取正的净收益,就会实施盈余管理。

表5-9 多次配股公司应计利润时间序列分布

注:右上标*、**、***为10%、5%和1%水平下检验显著。均值是T检验,中值是Wilcoxon-Z检验。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。