(二)研究思路、研究假设和变量定义

1.研究思路

首先,运用财务指标描述性分析实施SEO公司的价值效率,对公司实施SEO前3年、当年和后3年价值效率均值和中值进行比较。与邓召明和范伟(2001)对同组数据的有关指标采用均值的方法不同,为避免个别异常数据的影响,更好地反映参与统计的企业的实际情况,我们采用对同组数据同时取均值和中值的方法。其次,运用统计推断方法,考虑行业规模因素和融资方式的影响,将实施一次融资公司融资前3年、当年和后3年的绩效,分别与匹配公司组和多次融资的公司进行比较,对其差异作相关显著性检验。中值显著性检验方法是两配对样本Wilcoxon符号秩检验(Wilcoxon signed-rank test),均值显著性检验方法是独立样本T检验。再次,由于SEO的募集资金按承诺都要投入具体承诺项目,正常情况下,融资后的上市公司价值效率都会比融资前好,且与融资资金有一定相关性,为揭示上市公司募集资金对经营业绩的影响,试图通过募集资金与经营业绩指标的相关性研究,间接推导上市公司SEO募集资金投入项目的真实情况。本书使用非参数方法检验不同行业公司的某指标是否具有显著差异,检验两指标是否显著相关,计算表示不同类型相关关系的是皮尔逊(Pearson)相关系数。最后,建立相关计量模型,分别对样本公司分组回归检验,分析资本结构等因素对SEO效率的影响。

作为对比分析的参考基准,国外学者经常设计一组基准公司组。Loueh-ran和Ritter(1995)对实施SEO和未实施SEO的公司经营业绩比较分析指出,只要保证匹配公司市值相当,比较结果就有效。本书在借鉴的同时,根据我国资本市场的特殊性,尽量保证匹配的充分程度。鉴于行业因素和公司规模因素可能对公司绩效产生较大影响,为剔除这些影响,本书为一次融资公司选择了行业规模组作为参照组,即与SEO样本公司具有相同行业类别和相似规模的公司。具体选择规则是,为每年每家实施一次SEO公司选取同行业、资产规模和盈利水平以及流通股本比例相似的公司作为匹配公司,且匹配公司在选择当年及随后3年内未实施配股、增发或发行可转换公司债券。陈朝龙等(2003)分析表明,上市公司募集资金与使用效率发挥之间存在时滞(1996年发行新股效率时滞为4年)[117],而一般两次募集资金的时间差均不大于这个时滞,所以本书研究没有考虑多次募集资金的效率叠加现象。同时,由于SEO募集资金的投入需要有一定的时间,真正产生效益一般在一到两年以后,因此对SEO效率研究需要针对融资以后两年的数据。

本书运用的分析软件主要是SPSS 11.5for windows(Statistical package for social science,社会科学统计分析软件包),以及Excel电子表格。

2.研究假设

我们假设实施SEO公司的价值效率在融资后两年高于匹配组,一次融资和多次融资公司总体和行业分类的价值效率有显著差异。

根据融资理论的激励理论和控制权理论,股权融资比例过高不利于公司治理的改进和公司业绩的提高,只有拥有良好经营业绩的公司保持一定比例的负债率,才能进一步提高公司绩效并增加股东财富。由于负债须还本付息,债权融资的收益率若低于应当支付的利息率会降低经营业绩,后果严重将导致债权人对公司治理的介入,并迫使公司进行整改或重组,如果不能改变公司低效经营或亏损的情况,债权人就会启用破产程序。李志文和宋衍蘅(2003)发现上市公司配股前的财务状况可部分解释配股后的业绩变化,股权结构的不同对上市公司筹资决策和筹资以后业绩变化的影响造成了其筹资动机[118]。只要债权人在公司治理中发挥其应有的硬约束作用,就能发挥其对公司治理绩效的正向效应,较高的负债率意味着较高的价值效率。故提出假设:

H1:上市公司SEO后经营业绩与资产负债率显著正相关。

股权分置条件下,我国上市公司非流通股约占总股份的2/3,这会导致公司内部经理人远离接管的威胁,流通股股东难以对公司经营状况产生有效监督和激励,必然带来监督不力和预算软约束。上市公司SEO超额融资回报所形成的激励,可能诱使非流通股股东忽视股权融资的潜在风险和成本,凭借其主导地位,充分运用制度安排和公司控制权实施SEO。由于非流通股股东与流通股股东获取股份成本的巨大差异,两者有较大回报率差异,非流通股股东可接受的投资项目质量范围,远超过流通股股东所能接受的程度,未经审慎考察的拟投入配股项目,在募集资金到位后往往发生变更,这对公司价值效率可能产生负面影响。股权的国有和私有性质会造成国有企业与私有企业在委托代理关系上的差异,进而影响两类企业的治理机制特点,与私有企业相比,股东与内部管理者的矛盾在国有企业中是较为严重的。鉴于国有企业内部人控制的治理特征,可以推测,在投资方面国有控股企业可能更易发生非理性融资现象。故提出假设:

H2:上市公司SEO后经营业绩与股权分置程度显著负相关。

上市公司在实施SEO前,为达到标准可能会进行盈余管理。基于会计主体持续经营假设,这类盈余管理的“旧账”,将在融资后一定年度逐渐暴露出来,并导致上市公司经营业绩恶化。上市公司近三年审计意见是否为标准无保留审计意见(指不包括带强调事项段的无保留意见、保留意见及带强调事项段的保留意见、否定意见和无法表示意见四类“非标意见”的任一类),是中国证监会对SEO申请材料审核的关注重点。本书以上市公司融资后一定年度非标意见,作为公司融资前涉嫌违规的替代变量,故提出假设:

H3:上市公司SEO后经营业绩与非标意见类型显著负相关。

不同行业上市公司面对的市场结构、增长能力、与宏观经济周期的关联度以及所处行业生命周期阶段等均不同,因而价值效率也显著不同。丁培嵘、马晔华(2004)从行业角度,对中国上市公司2002年经营业绩及市场对公司的评价研究表明,不同行业公司经营业绩及市场评价都存在显著差异[119]。行业因素对上市公司SEO后经营业绩有一定影响,关系到国计民生的石油化工、能源、原材料行业上市公司,受到国家政策重点保护,蓄意恶意融资或过度融资的可能性比较小,而对于非保护性行业,情况可能相反。故提出假设:

H4:垄断行业上市公司SEO后长期业绩比非垄断行业的长期业绩好。

3.变量定义

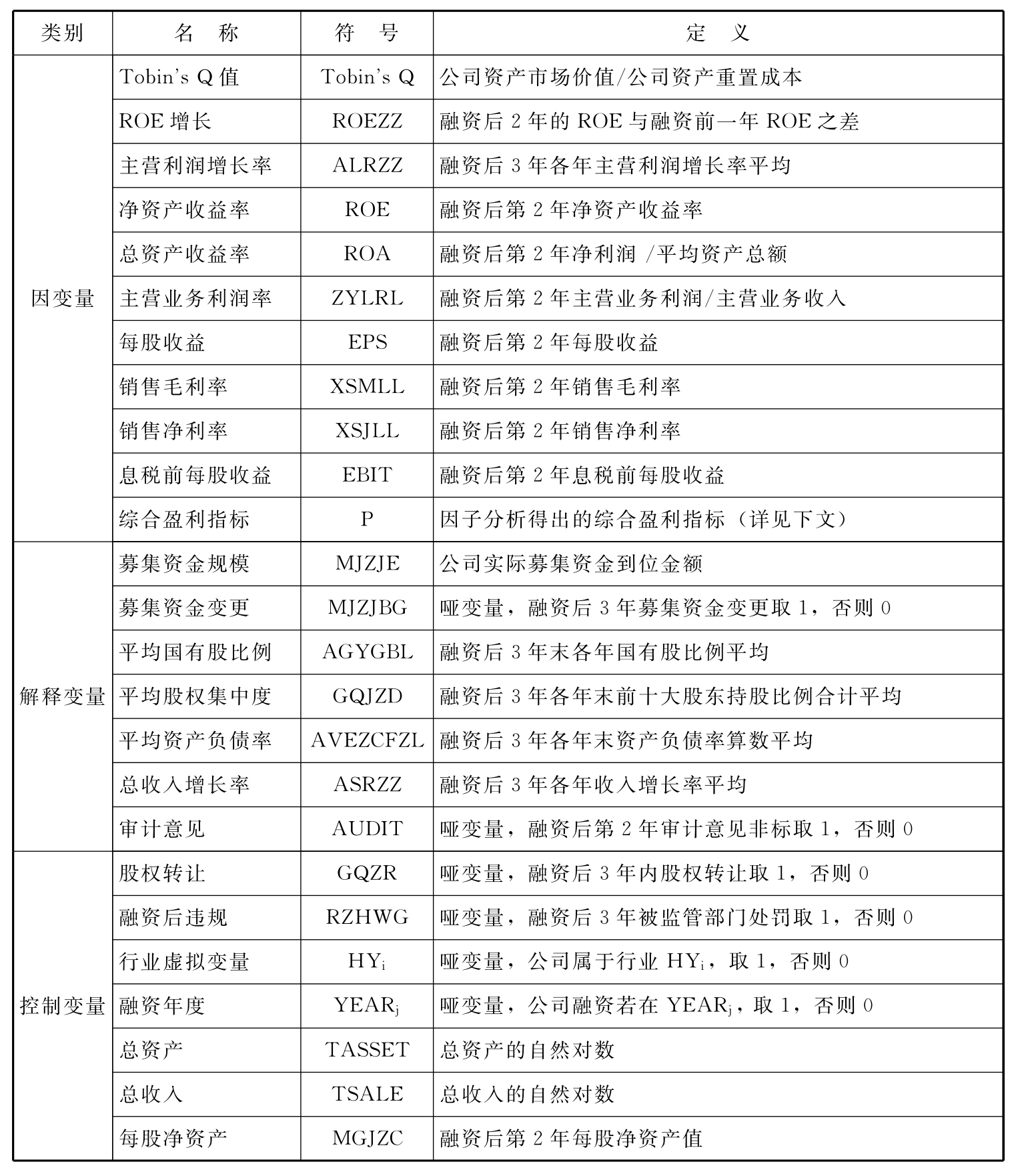

影响SEO行为和绩效的因素包括:上市公司股权再融资政策、上市公司股权结构、盈余管理行为和公司治理水平等。本书研究设计的分析变量,如表3-3所示。为避免某一年数据异常影响结果的可靠性,采用3年或5年数据的平均值作为变量计算依据,是近年来国内外学术界对实证研究局限性所做出的建设性改进的结果[120]。因此,本书对有关变量以融资后三年数据的平均值计算。

表3-3 变量定义

4.因子分析

我们运用主成分分析方法,得到反映盈利能力的指标P,作为分析的一个因变量,这里对经营业绩指标的选择及综合得分计算予以说明。将融资后第二年ROE等7个盈利能力指标分别赋以权重构建综合得分模型,计算出各公司的综合得分,以利于对其作进一步检验。权重的确定有主观法和客观法,前者有较大随意性,后者比较理想的是主成分分析法(Principle components anal-ysis),其核心是对若干指标进行因子分析提取适当多的公共因子,再以每个因子的方差贡献率作为权数,对各个因子的得分进行加权以构造综合得分函数。即:

![]()

其中P是第i个公司业绩的综合得分,aij是第i个公司第j个因子的方差贡献率,Fij是第i个公司第j个因子的得分。

对7个盈利能力指标提取2个主成分,用2个主成分的因子得分和方差贡献率来构造业绩综合得分函数。以一次配股公司为例,表3-4给出了回归法计算出的因子得分函数的系数,据此可得到因子得分函数。

表3-4 因子分析的因子载荷矩阵

SPSS据因子得分函数自动计算各样本的2个因子得分,再据式3-1和表3-5得出综合得分函数。

表3-5 因子分析的因子提取

![]()

同理,据此可得到如下多次配股和一次增发公司综合得分函数:

![]()

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。