6.1.3 利率自由化不同路径的货币政策选择

货币政策变动产生的效果:一是利率工具效力较弱,金融机构资金供给对利率弹性降低,随着利率市场化过程的推进,利率工具效力降低,以利率为中介目标会导致调整过度的结果。二是信贷控制弱化,以信贷量为中介目标会导致货币政策扩张过多。三是货币供应量指标意义削弱,货币乘数中的存款准备比率和存款通货比率都上升,由于存款准备比率小于1,因此货币乘数变小,货币供给量下降,要稳定货币供给量,央行必须加大基础货币的投放。

利率作为货币政策中介目标的要求是可测性、可控性和相关性强。自由化的利率在市场资金供求双方的竞价下形成均衡,利率的期限结构和风险结构合理,央行操作短期利率就可以影响长期利率,长期利率容易测定,央行据以进行调整操作非常可靠,同时长期利率与实体经济相关性较强。但是管制利率不随市场经济的波动而波动,甚至其波动是与实体经济相反,管制利率由于不是市场竞价得出而是由央行直接确定,利率结构不一定合理。可见,管制利率无法充当货币政策中介目标,而且由于发展中国家的经济主体对利率风险的管理存在很大不足,应对利率波动的能力较差,央行一般不愿轻易调整利率。也就是说,作为货币政策操作工具的地位也受到削弱。

利率会对实体经济的有效需求产生较大的影响,利率自由化过程中的特点是利率提高,利率提高对消费和投资会产生作用。徐爽等[2](2006)认为,在利率管制日益放松、管制利率水平逐渐趋近于均衡市场利率水平的过程中,劳动者的资本存量和消费水平都会提高,一国资本积累也会相应增加,并将消费率偏低的原因归于资本所有者消费水平的降低。但是他的分析假定了劳动者和资本所有者的区分,而这种界限很清晰的划分与实施利率管制的发展中国家现状颇有区别。

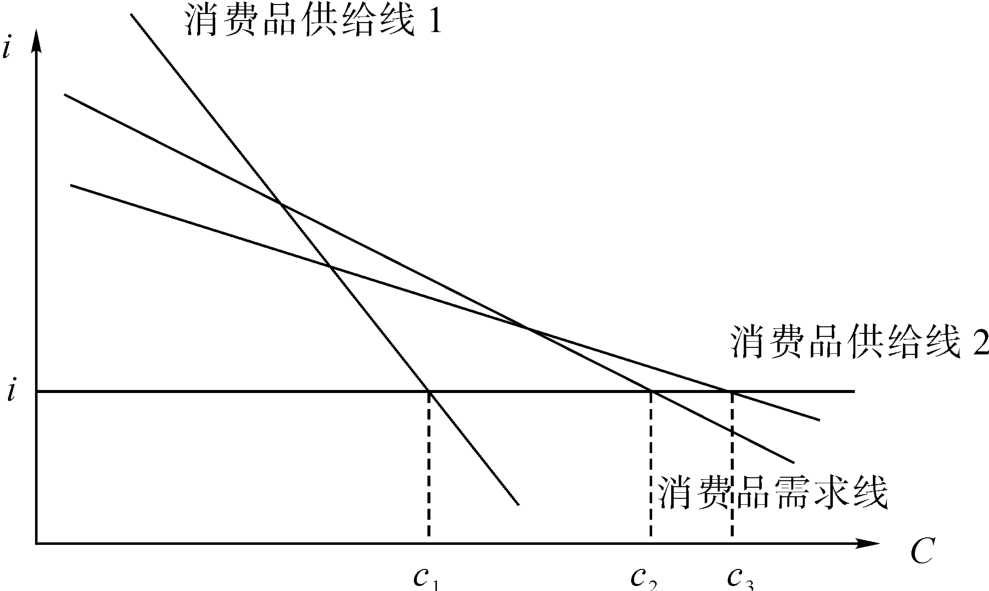

一般而言,利率对于消费具有两种相反的效应:一是替代效应,财富可以用于当期消费,也可以用于远期消费,利率提高意味着减少单位当前消费用于储蓄会产生更多的远期收入与消费;二是收入效应,利率提高使得利息增多,财富增多导致消费支出提升。利率对消费的影响取决于两种效应的综合。如果收入效应大于替代效应,消费品需求线如图6-3中的消费需求线1;如果替代效应较大,消费品需求线表示为图6-3中的消费需求线2。

图6-3 消费需求曲线分析

对于利率管制的经济而言,逐步提高原本很低的利率不会立即产生较大的收入效应,同时利率管制的社会往往属于经济不发达的社会,初始财富总额不会很大,利率的替代效应大于收入效应,表现为利率对消费有消极作用,如图6-4所示。

图6-4 利率市场化过程中市场状况对消费影响

市场呈现消费品供给线1与消费品需求线组合时,低利率造成c1, c2的需求缺口,利率自由化导致利率上升,消费品需求比供给下降更快;市场呈现消费品供给线2与消费品需求线组合时,低利率造成c2, c3的供给缺口,利率自由化导致利率上升,消费品供给比需求下降更快。无论哪种情况,消费品市场都会出现萎缩,商品市场出现扰动,因此从消费市场来看,在利率逐步自由化进程中必须采用货币供给量为操作工具,适当扩张货币供给量,促使均衡利率下降,降低商品市场波动程度。

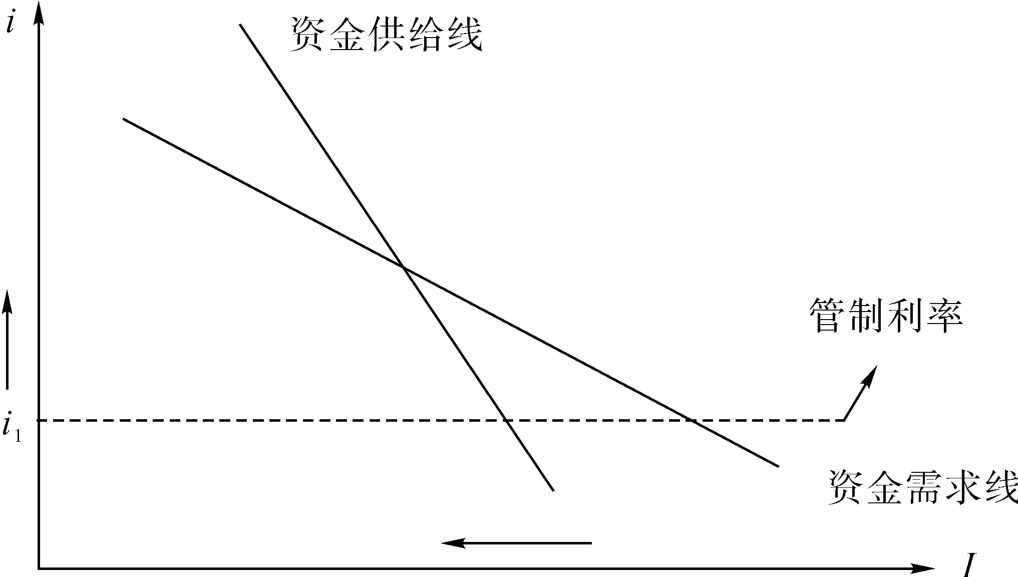

利率自由化对投资也会产生影响。一般认为,利率向均衡水平提升过程中,资金会向金融中介机构汇集,金融中介机构可贷资金增加,更多的投资项目会得到资金支持,投资率从长期来看呈现上升趋势。但是由于利率自由化渐进性路径选择的关系,不同利率的自由化顺序对经济有重要的影响。以商业银行存贷款利率为例,如果先放松存款利率管制,存款利率上升压缩了商业银行获利空间,银行存在减少放贷的动力,如图6-5所示。

图6-5 管制利率下的资金供需关系(先放松存款利率管制)

如果先放松贷款利率管制,后放松存款利率管制,银行利差扩大的结果是增加了放贷的动力,如图6-6所示。

图6-6 管制利率下的资金供需关系(先放松贷款利率管制)

利率自由化过程中金融市场结构也对投资有影响。金融市场主要为银行垄断时,银行将丧失在利率管制时所获得的利益和权力,为了继续享有这些权益,银行会通过改变贷款供给线加以应对,表现为存在央行的超额准备金率提高,并通过影响制度安排来保证一定的收益。

图6-7 利率市场化过程金融市场结构对投资的影响

从图6-7中可见,市场均衡利率为i*,在i*处投资对资金的需求与资金的供给相等,社会均衡投资量为I*。如果一国实施利率管制,通过压低利率的方式刺激投资,虽然在低水平利率下市场投资资金需求扩张,达到I5,但由于资金供给予利率呈正相关关系,低利率下资金供给减少,资金供求失衡,产生较大缺口I1I5,该缺口只能通过信贷配给方式加以解决,这个权力要么归属于以商业银行为主的金融机构,要么由央行直接分配,无论哪种情况都会产生社会福利的损失。当国家为了解决这一问题,采取利率逐步市场化的战略时,投资的资金供求会发生变化。静态来看,资金供给予需求线不变,随着利率的上升,资金需求下降而供给上升,资金缺口变小,投资项目逆向选择危险降低,央行行政干预微观经济的风险也降低。但是静态分析完全不考虑金融机构在金融市场的垄断地位,由于金融机构在风险判别和项目筛选上存在自然垄断性质,因此随着利率市场化推进,资金供给线也在发生变化,由原来的供给线1转换成供给线2,这样当利率上升到i2时资金缺口不是I3I4,而是I2I4。金融机构为了维护自身信贷配给的权力会采取减少贷款以扩大资金配给的措施,这种权力与银行自身地位有很大关系。Kashyap和Stein(1999)的实证研究发现,与大银行相比,小银行的信贷与货币政策的关联度更高。

图6-7还没考虑存贷款利率区别。图中的利率是假定存贷款利率同一的情况,实际中存贷款利率并不会同一,往往存在一定的利差空间,而这个利差空间的变动是动态变化的,如果该利差空间是顺周期的,当经济处于周期性上升时,贷款利率的上升快于存款利率,投资资金供给线对利率弹性逐渐变小。一般利率市场化往往选择在经济处于周期性上升阶段推进,而且是时间的函数,因此伴随着利率市场化的推进,投资资金供给线逐渐陡峭。

因此,利率市场化必须以建立直接融资的良好环境为前提,构建多元化的传导机制,降低对金融机构间接融资的过多依赖,降低信贷渠道的传导。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。