三、日度数据分析

按照月度数据的同样方法进行分析。

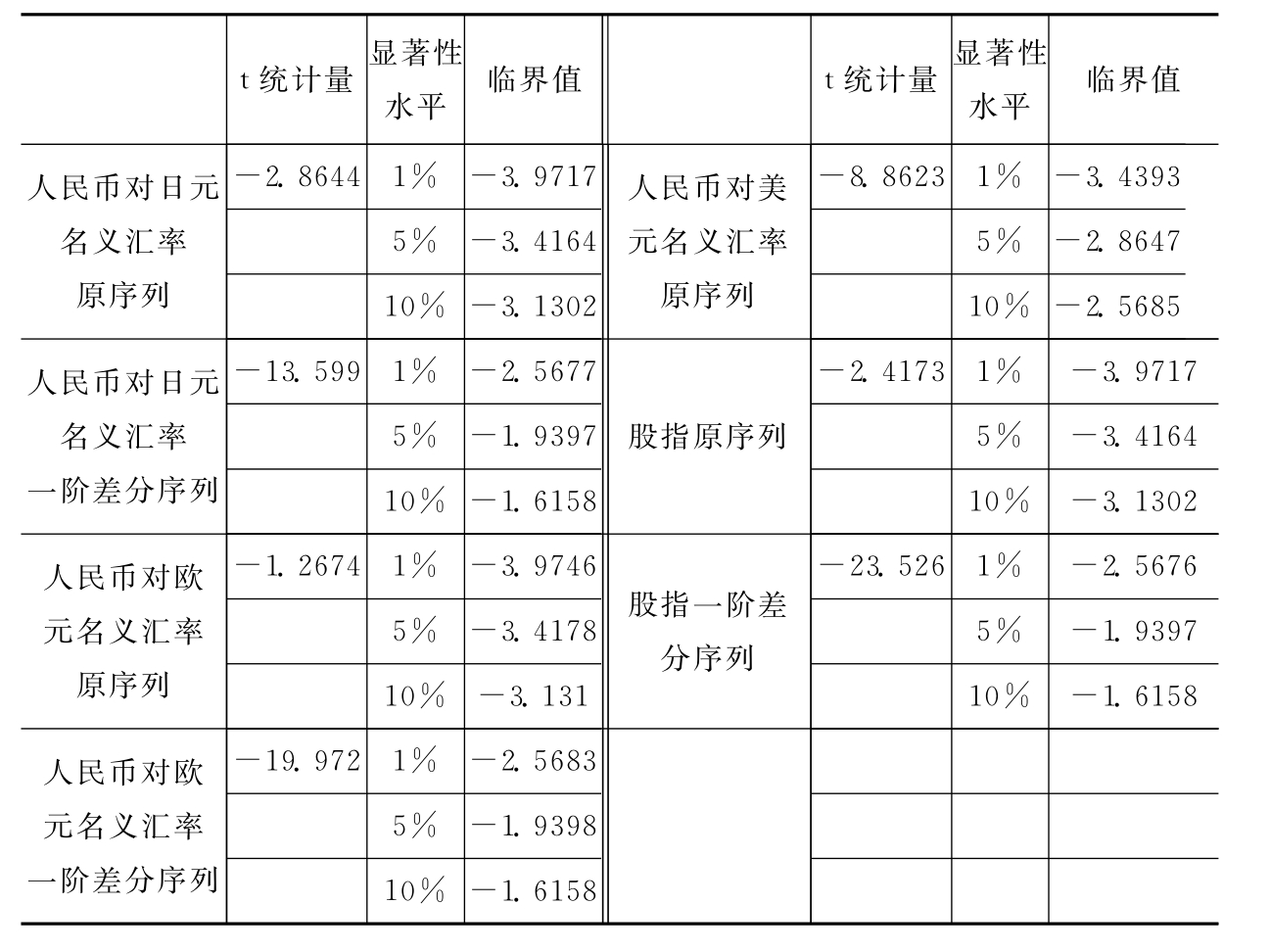

(一)ADF检验

经检验,人民币对美元名义汇率为平稳序列I(0);人民币对日元名义汇率、人民币对欧元名义汇率及股指均为一阶单整序列I(1)。

表4-8 各种汇率和股指的ADF检验结果

(二)协整检验

由于缺乏人民币名义有效汇率、实际有效汇率的日度数据,且在日度数据中,人民币对美元名义汇率为I(0),人民币对日、欧元名义汇率为I(1)、股指为I(1),所以只能作人民币对日、欧元名义汇率分别与股指之间的协整检验。

1.人民币对日元名义汇率与股价的协整检验

表4-9 人民币对日元名义汇率与股价的协整检验结果

从上面结果可知,迹统计量的值6.467742<15.41(5%显著性水平),所以人民币对日元名义汇率与股价之间不存在协整关系。

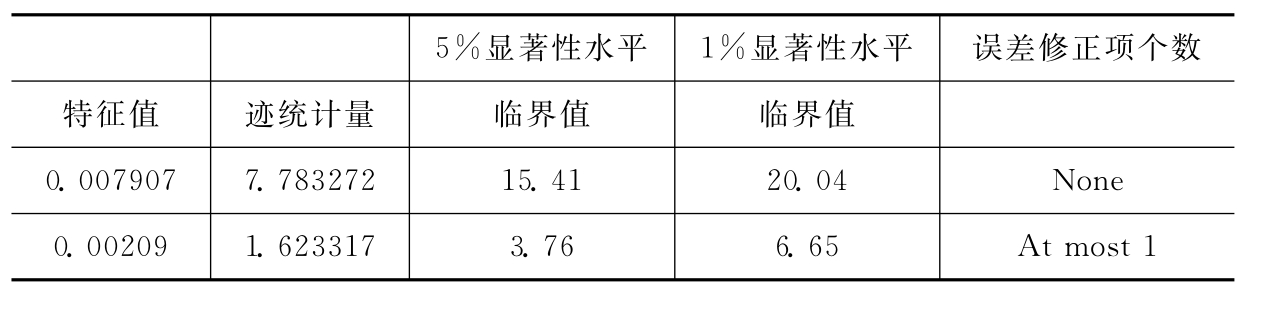

2.人民币对欧元名义汇率与股价的协整检验

表4-10 人民币对欧元名义汇率与股价的协整检验结果

从上面结果可知,迹统计量的值7.783272<15.41(5%显著性水平),所以人民币对欧元名义汇率与股价之间不存在协整关系。

之后,分别取股指和人民币对日元、欧元名义汇率的对数值,三者经ADF检验均为I(1),再将人民币对日元、欧元名义汇率分别与股指进行对数值的协整检验,两个结果仍然是汇率与股价的日度对数值之间不存在协整关系。既然日度数据之间不存在协整关系,也就无法建立日度数据的向量误差修正模型。

综上所述,人民币对美元、日元、欧元的名义汇率与股指之间不存在协整关系及相应的VEC,只有月度人民币实际有效汇率与股指之间存在一个协整关系及相应的VEC,它揭示了长期内汇率和股指间呈现较为显著的正向关系。这与相关分析、因果分析的结果是一致的,三种分析结果似乎说明我国的汇率和股指的关系符合股票导向模型。

另外的启示是,由于协整关系揭示的是长期关系,向量误差修正模型是一个短期模型,所以若要关注人民币汇率与股指关系的长期趋势或短期变化,应主要分析人民币实际有效汇率与股指之间的关系变化。

协整检验及向量误差修正模型巧妙而有机地同时揭示了变量之间的长期关系与短期影响,因而是一个较为理想的分析方法与模型,但它也存在一些缺陷,如向量误差修正模型形式太复杂,不利于实际预测中的应用;另外,协整关系式即误差修正项虽有明确的经济意义(表示变量间长期稳定的比例关系),但在实际情况中有多大的预测效果值得考虑。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。