一、德国金融预警制度

(一)金融预警主体

联邦信贷监督局和中央银行是联邦德国最主要的银行监管机构。

1.联邦信贷监督局。与许多西方国家不同,联邦德国最主要的银行监管机构不是中央银行,而是联邦信贷监督局。根据《银行法》第6条,联邦信贷监督局的主要任务是,采取措施消除对委托给银行的财产安全造成危险的、对银行各种经营业务造成危害的、对国民经济有负面作用的各种不良现象。联邦信贷监督局尤其注重对风险的监督,达到早期识别、预警和控制目的。预警的宗旨是增强金融体系可信度,对客户资金安全提供保障。

2.中央银行。德意志联邦银行是依照《德意志联邦银行法》而设立的中央银行。联邦德国是多元中央银行体制国家。在联邦和州都设有机构,它的最高权利机构是理事会和执行理事会。在历史上,德国深受1922~1923年和1945年两次恶性通货膨胀之灾,马克对美元的贬值曾高达数百万倍,公众对通货膨胀非常敏感。中央银行在维护币值稳定方面上的立场是坚定不移的。中央银行也由此建立了自己的威望。中央银行认为,独立于政府是实现维护币值稳定目标的主要手段。中央银行行长蒂特迈尔(Tietmeyer)的看法是,没有一种稳定的货币,就不可能长久保持经济富裕和政治稳定。

按照《联邦银行法》和《信贷法》的规定,联邦银行具有银行监控的职能。各银行按月向联邦银行上报业务报告及规定申报的内容,主要是大额贷款情况,贷款超过自有资本10%及单一客户贷款超过自有资本25%的情况说明等。联邦银行利用其机构的优势,定期将采集的银行的信息数据进行分析评估,通报金融监督管理局,同联邦金融监督局一道参与对银行的监管。同时,各银行必须在每季度将贷款在150万元以上的客户向联邦银行进行通报,便于联邦银行全面掌握同一客户在不同银行的贷款情况,并及时反馈各个银行,对银行信贷存在的风险达到早期防范、预警的目的。

联邦信贷监督局和中央银行在监管工作中既有分工又有协作,联邦银行对银行的监管是从量的方面,对银行监控并不是主要的负责方;而联邦信贷监督局则是从质的方面,对金融机构监管是其主权职责;重大的原则性问题由联邦信贷监督局负责,一般日常性的监管主要由中央银行负责,它们互通信息,互相协作,共同负责德国银行的监管工作。

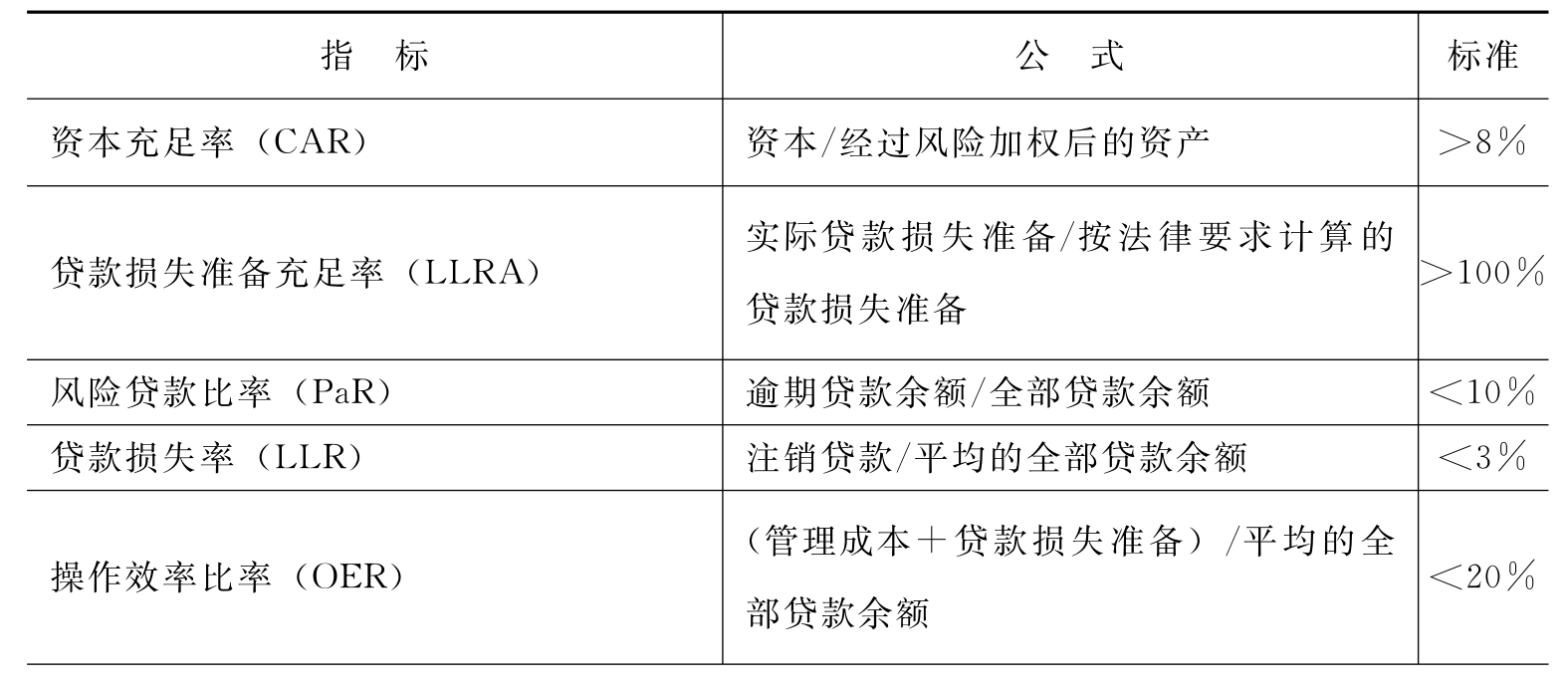

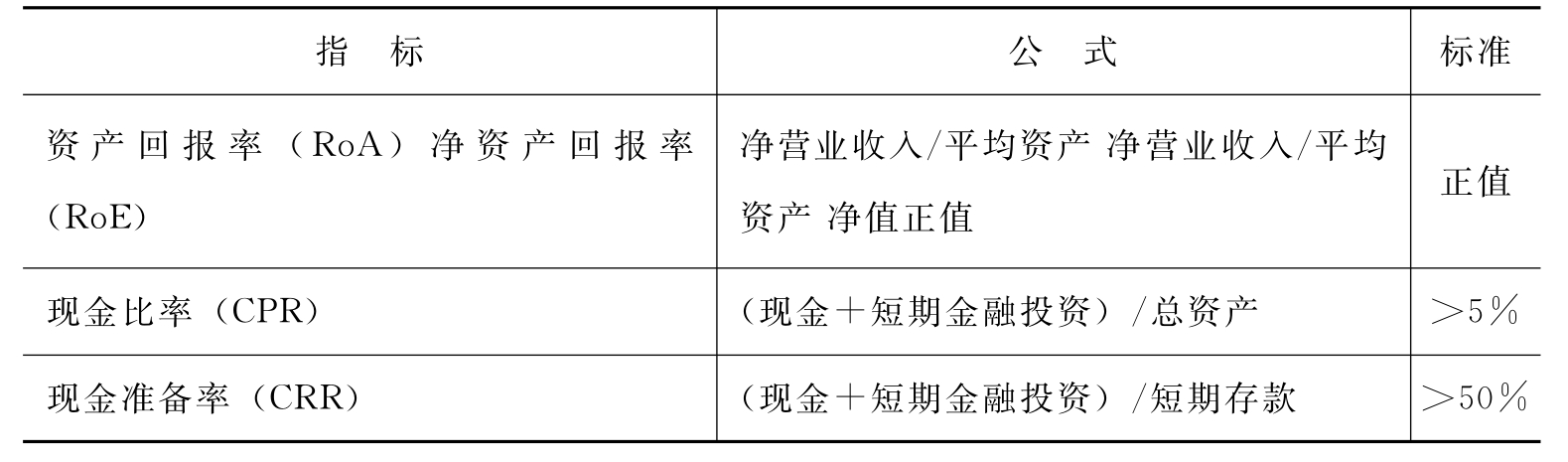

(二)金融评估指标体系

德国金融评估指标也采用CAMEL(骆驼)体系。CAMEL体系包括了一系列可测定的考核指标。其内容包括:C资本充足率;A资产质量;M管理;E收益;L流动性管理(参见表3—7)。这能使利益相关方(特别是规则制定者和监督者)客观评估信贷机构的健康状况。

表3—7 德国CAMEL财务指标

续表

1.关于资本充足性问题。德国银行法没有区别第一档资本和第二档资本。为了达到资本充足性的目的,资本总合为:①缴清的股本,包括缴清的优先股股本;②公开储备;③结转和投放在营业中作储备的资本的净利;④具有分红权利的其他资本(以其能完全弥补损失,最初期限为5年,距偿付期限至少不低于两年为条件,且不得超过上述①、②、③款总量的25%)。减去:①自有证券的持有额;②结转损失;③对持有25%以上名义资本或控制25%以上的股票权的股东的任何贷款账户。

德国规定,任何一家银行(含分行)开业,必须至少有600万马克的最低资本。在实践中,具有特殊地位的是责任自有资本。它与通常理解的企业的自有资本并不是同一个概念。一般地讲,它是指银行在最新的资产负债表中记载的、已实际缴纳的、为银行的债务负责的自有资本。对不同法律形式的银行,哪些内容可以记入责任自有资本,有不同的规定。公开储备金可以记入责任自有资本,而秘密储备金则不允许记入责任自有资本,隐名股东的出资仅在其全部对亏损负责时,才可以记入责任自有资本。原联邦德国曾经规定总风险资产不得超过总资本的18倍,即总资本对风险加权资产的比率约为5.5%。现在,德国把核心资本确定为5%,在此基础上增加补充资本至《巴塞尔协议》要求的8%。风险资产业务主要包括贷款、对外参股、期货业务和期权业务等。在贷款业务中,不同的借款人对应不同的风险等级和加权系数。这样,即使是相同数量的贷款,如果借款人的风险等级不同,那么,计算出的加权风险资产业务的数值也不相同。

2.关于流动性管理问题。联邦信贷监督局和中央银行根据基本原则I11和基本原则I11对银行的流动性进行监管。基本原则I11要求长期资产与长期资金相对应,长期资产的规模不能超出长期资金的规模。基本原则I11要求中短期资产与中短期资金相对应。长期资产主要包括对客户及其他银行4年及以上的债权、非挂牌的有价证券、对外参股和固定资产等。长期资金主要包括自有资本、同业和客户4年及以上的存款、10%的活期存款和4年以内存款、60%的储蓄存款、4年以上的债券、60%的4年以内债券和60%的养老储备金。

3.关于贷款集中程度监管问题。一笔超过银行责任自有资本15%的贷款称之为巨额贷款。如果银行对一个客户的贷款累计达到责任自有资本的15%,必须立即向中央银行报告,中央银行再将巨额贷款通告联邦信贷监督局。联邦信贷监督局要求各银行每年将巨额贷款汇总并上报。为了分散风险,每一笔巨额贷款不得超出责任自有资本的50%,所有巨额贷款的总额不得超出责任自有资本的8倍。银行要向中央银行提交季度报告。如果客户的借款额在报告期内的任意时刻点上超出了1百万马克,银行需将借款人的名单上报中央银行。如果几家银行共同提供超过1百万马克的贷款,即使其中个别银行提供的贷款数额未超出1百万马克,也需要向中央银行报告。

对于有问题银行,按照《银行法》的规定,如果亏损达到责任自有资本的50%或连续3年亏损达到责任自有资本的10%,即可认为委托给银行的财产受到威胁,必须立即关闭。

(三)预警信息披露制度

德国法律规定了银行的报告义务、银行管理人员的报告义务和对银行进行审计的审计人员的报告义务。报告义务是指当一定事件发生时,必须立即向联邦信贷监督局和中央银行报告。例如,聘任高级管理人员、对有代表银行行使职权的人员的授权、高级管理人员的离任、对外参股及转让股权、银行法律形式的变更、修改公司章程、亏损达到责任自有资本的25%、业务的终止等。

银行每月需向中央银行呈报月度报表。中央银行对月度报表发表自己的意见后,再将月度报表转给联邦信贷监督局。通过月度报表,监管当局可以对银行的经营状况有一个全面而及时的了解。当个别银行出现问题时,监管当局能够尽早发现并采取相应的措施。审计人员除了对银行的年度报表进行审计外,还要全面审计银行的经济状况,特别是检查银行是否履行了各项报告义务。当审计人员发现有下列情况之一时,应立即向监管当局出具带有否定意见或保留意见的审计报告。如发现有对银行现状和发展严重不利的事实;银行管理人员违反法律、公司章程或合同等。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。