第二节 库存商品确认与核算流程

一、库存商品的确认

库存商品确认,包括数量确认与价值确认。

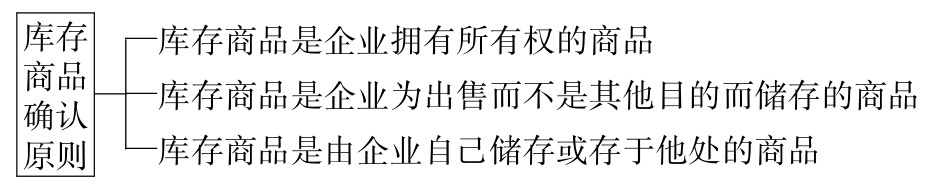

(一)库存商品的确认原则

库存商品是指企业拥有所有权并以出售为目的,由自己或委托其他单位储存的物资及产品等。库存商品的确认应遵循的原则见图4-1。

图4-1 库存商品确认原则

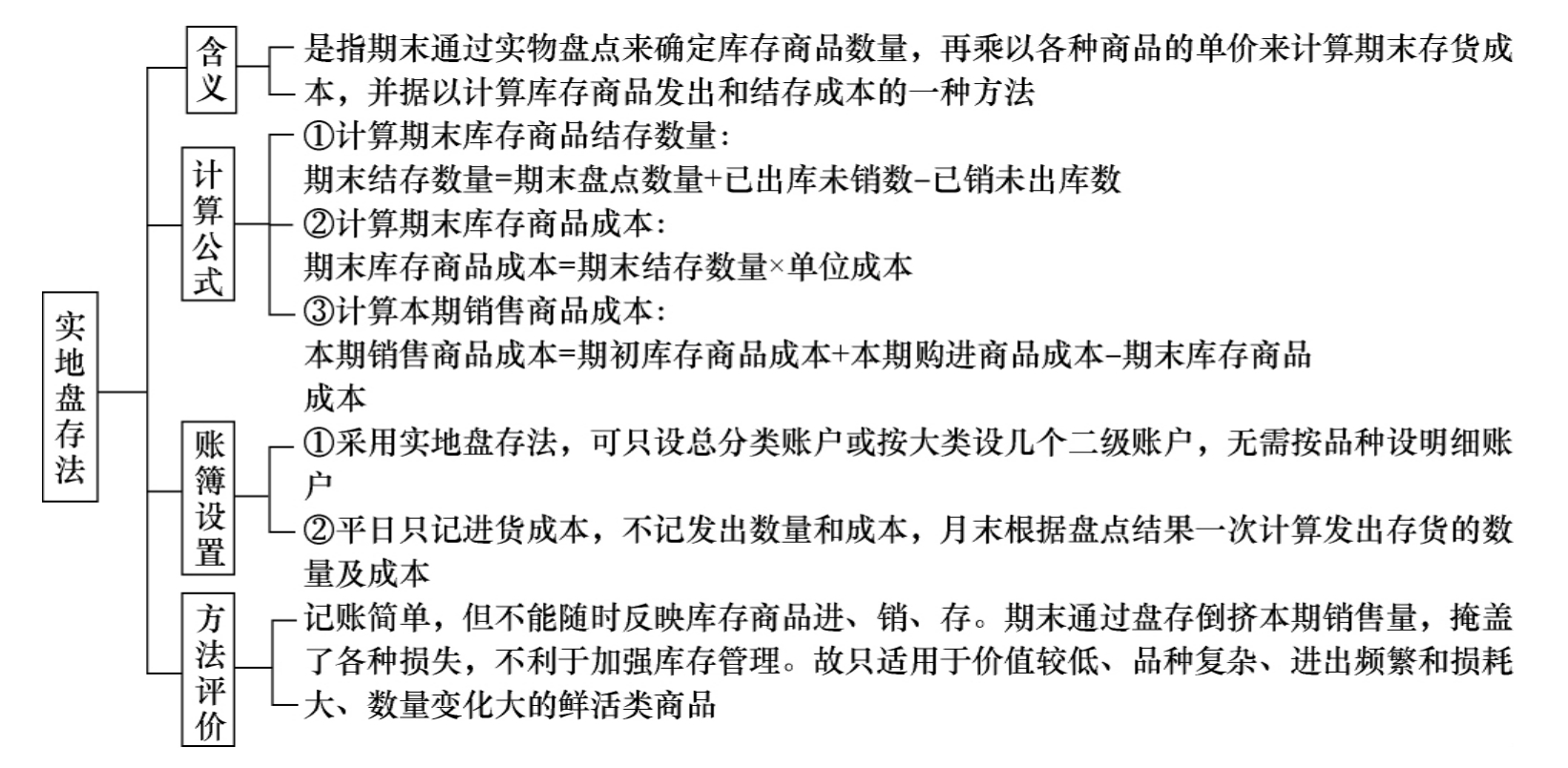

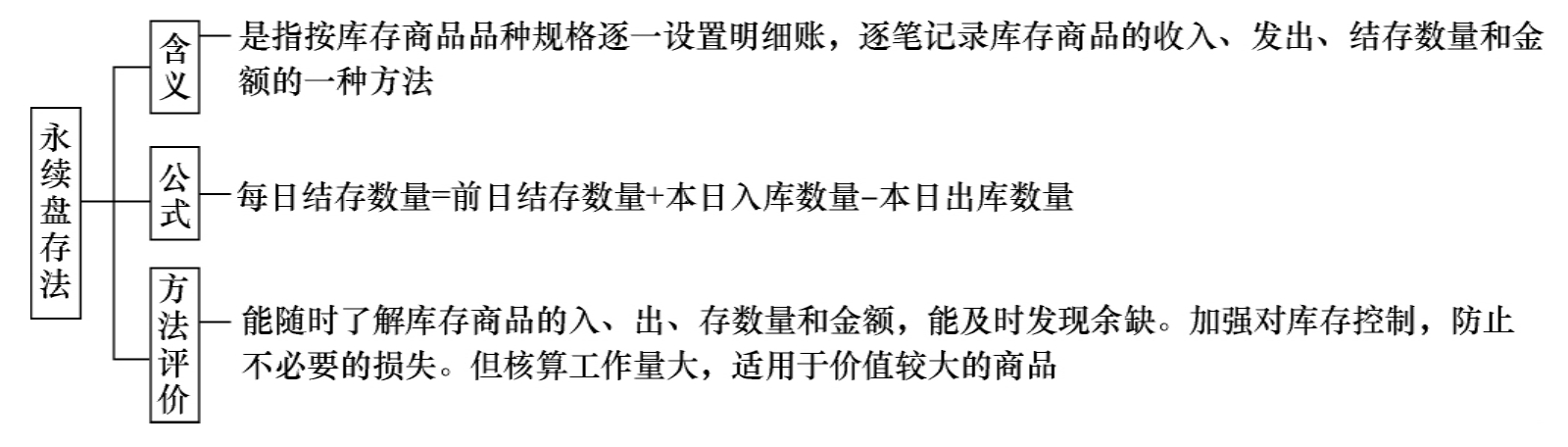

(二)库存商品数量的确认

库存商品数量的确认方法有实地盘存法和永续盘存法两种,见图4-2和图4-3。

图4-2 实地盘存法

图4-3 永续盘存法

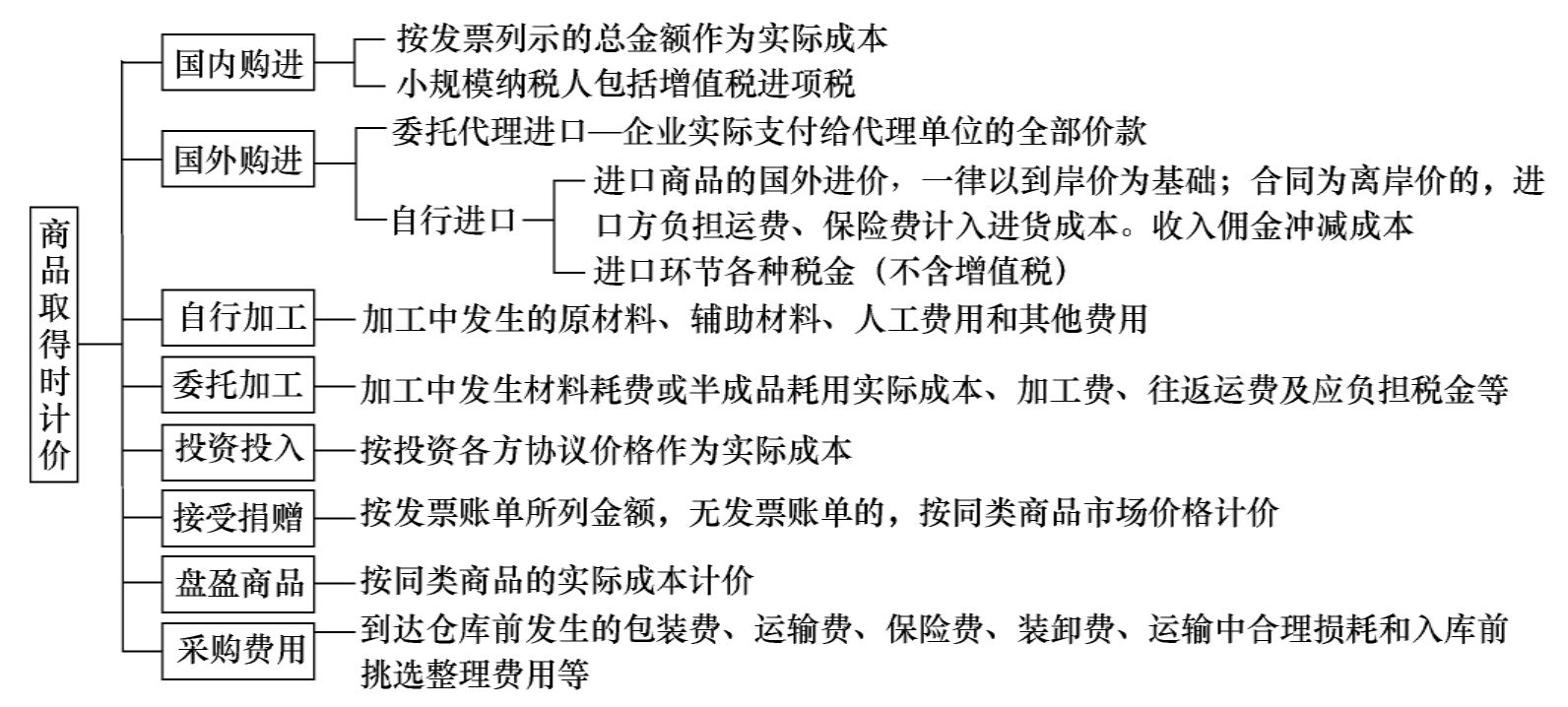

(三)库存商品价值的确认

库存商品价值的确认,实质上就是对库存商品的计价。计价原则是按实际成本,包括取得商品时的计价和出库时的计价。

1.库存商品取得时的计价,见图4-4。

图4-4 库存商品取得时计价

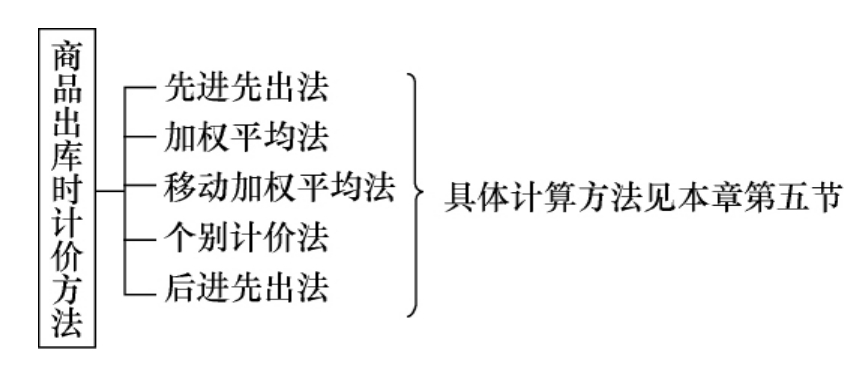

2.库存商品出库时的计价,见图4-5。

图4-5 库存商品出库时计价

二、库存商品核算流程

库存商品的账务处理根据其计价方法不同,账务处理程序和方法也不同。主要有两种:

(一)按进价记账的账务处理

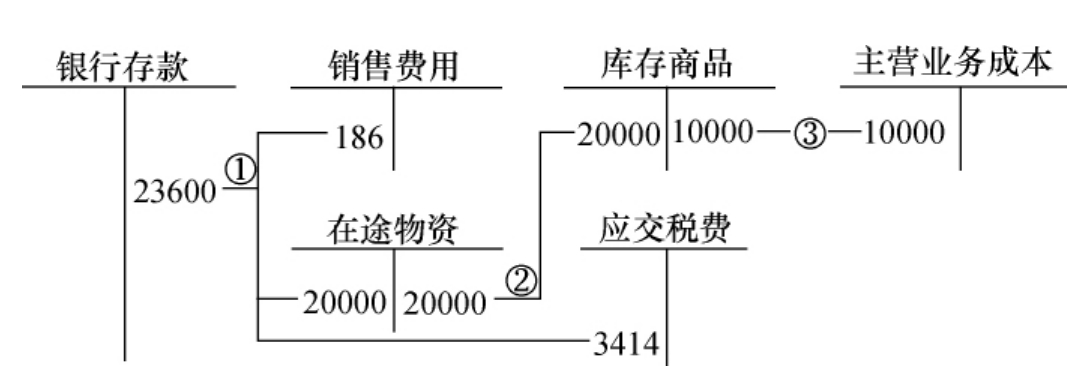

账务处理要点:“库存商品”一律按购进商品的原价记账,进货费用直接记入“销售费用”账户。它主要适用于商品进销量少、价值比较高的经营单位。账务处理方法见图4-6。

图4-6 按进价记账的账务处理

图示说明:

①以支票购进商品,运费200元(可计入进项税7%)。

②商品验收入库。

③已销售库存商品成本的结转。

(二)按售价记账的账务处理

账务处理要点:“库存商品”一律按商品售价记账,售价与进价的差额记入“商品进销差价”科目。它主要适用于商品进销量多而价值又较低的经营单位。账务处理方法见图4-7。

图4-7 按售价记账的账务处理方法(一般纳税人)

图示说明:

①开出商业承兑汇票购进商品一批,进价20000元,进项税3400元。

②商品验收入库,该批产品进价20000元,售价为24000元。

③商业汇票到期支付票款3400元。

④结转已销售商品成本12000元。

⑤结转已销售商品进销差价2000元。

由于不同类商品进销差价率不同,因此“商品进销差价账”还要按类别设明细账。对于小规模纳税人由于增值税的进项税额不得抵扣,应将进项税额加进商品成本。

(三)按计划价格记账的账务处理

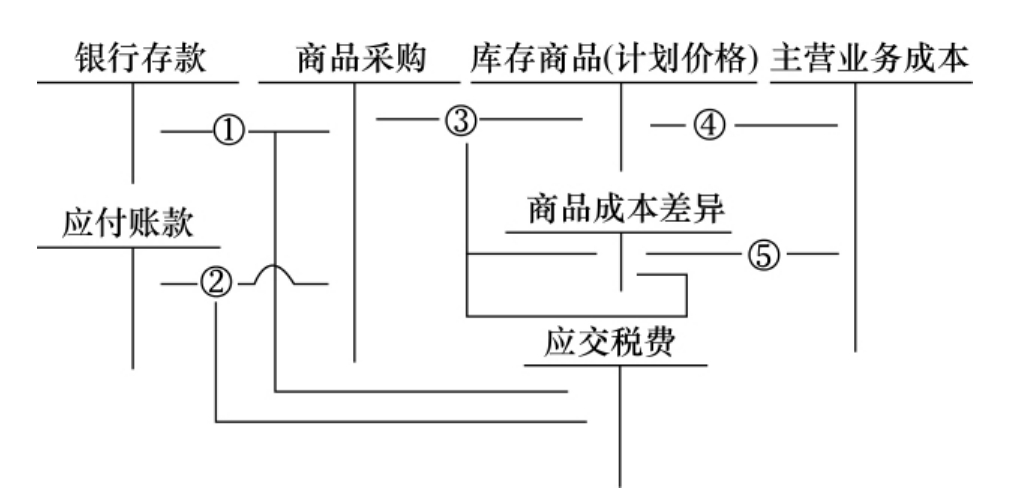

账务处理要点:“库存商品”一律按商品计划价格记账,计划价与进价差额记入“商品计划价格差异”科目核算。它主要适用于价格较稳定,常年进销相对大的产品,账务处理方法见图4-8。

图4-8 商品按计划价格记账的账务处理

图示说明:

①②购进商品,按实际成本记账。

③商品验收入库,库存商品按计划价格计价,实际大于计划部分,记入“商品成本差异”借方;相反,记入“商品成本差异”贷方。

④按计划成本结转已销售商品成本。

⑤结转已销售商品的成本差异,当实际成本大于计划成本时,用蓝字结转,当实际成本小于计划成本时,用红字结转。

已销商品成本差异额=已销商品计划成本×商品成本差异率

商品成本差异率= ×100%

×100%

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。