第二节 资产负债表与理财行为

一个企业的资产负债表数据及其结构实际上是该企业理财行为的结果。具体言之,投资决策决定了资产负债表的资产方数据及其结构,而融资决策、股利政策决定了资产负债表的来源方数据及其结构,所有这一切又决定了整个企业的财务状况。简言之,合理的理财行为必将产生合理的资产负债表结构;而不合理的资产负债表结构必定是不合理的理财行为所造成的。

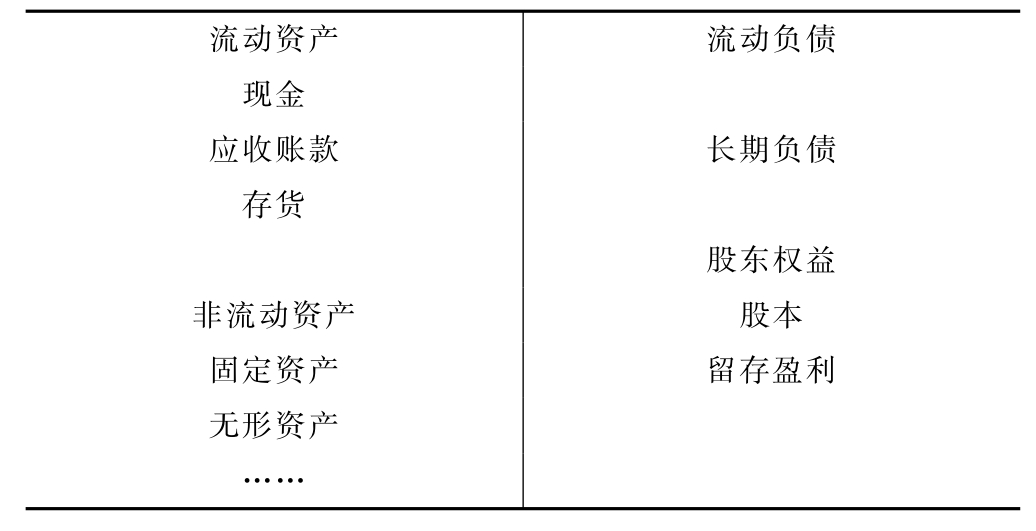

按照账户式的资产负债表结构,其左边所列示的是企业的各种资产的价值。能够列入企业资产的一个重要条件即是该项资源能够在未来时期带来现金流入,很显然,不能带来现金流入的项目比如废弃的设备等不能列入企业的资产当中。由于现金流入的时间不同,理财人员通常会将全部资产分成流动资产和非流动资产两部分:流动资产是指能够在1年之内带来现金流入的资产;而1年之内不能带来现金流入的资产则划入非流动资产。

对企业资产做如此划分,对于理财人员而言,有以下两点需要注意:(1)有助于准确地反映企业的偿债能力。由于流动资产能够在1年之内转化为现金,可以用来偿还到期的债务,因而,流动资产的多少对于维护企业基本的财务信誉来讲,是非常重要的。(2)非流动资产中的主体是企业的固定资产,比如机器、厂房等。根据一些理财学家的看法,只有固定资产投资才能够在根本上决定企业经营活动所产生的现金流量,进而决定企业价值的大小。因而,固定资产可以被称作“盈利性资产”,即创造企业价值的资产;而流动资产则可被称作“非盈利性资产”,即不会带来企业价值增加值的资产。那么,之所以必须进行流动资产投资,一方面是为了维持必要的偿债能力,另一方面则是为了保障固定资产的周转使用,因为配置一定数量的流动资产比如存货等是固定资产使用的前提条件。既然如此,只要满足了固定资产的周转需要,流动资产的占用自然是越少越好,以至占用为0。近年来西方企业界所推崇的“零营运资本”就是这么一个概念。

根据有关资料可以看出,在美国企业界,由于认识到了流动资产的性质,并加强了流动资产的科学控制,在全部投资当中,近数十年以来,用于流动资产方面的投资越来越少。

资产负债表的右方是来源方,被分为三个部分:流动负债、长期负债和股权资本。这种划分也与时间紧密关联着,即流动负债是指在1年之内必须偿还的债务,1年以后偿还的为长期负债,而在法律上没有偿还义务的则为股权资本。企业的融资决策和资本结构决策将从根本上决定资产负债表右方的数据及其结构。比如,一个企业的理财人员如果过分地依赖债务融资,势必会使企业的负债率出现不合理的上升;相反,如果企业尽量多地运用内部融资方式——税后留利和折旧形成的资金来筹措所需资金的话,负债率便可控制在一个合理的标准以内。

资产负债表的基本结构如表11-1所示:

表11-1 资产负债表基本结构

一个企业的财务状况可以通过对资产负债表的右方结构和左方结构进行分析来了解。合理而科学的投资决策必然产生一个合理的资产负债表左方结构即资产结构(流动资产-非流动资产);合理而科学的融资决策则会产生一个合理的资产负债表右方结构即资本结构(债务资本-股权资本)。那么,什么样的资产负债表结构所代表的财务状况是一个比较理想的财务状况呢?

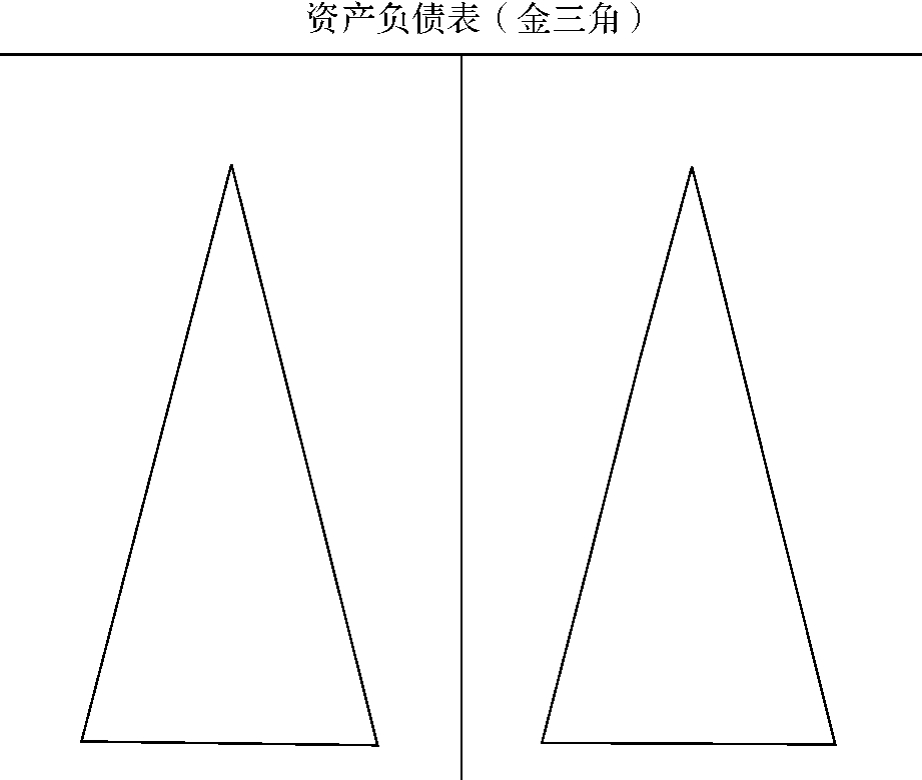

优秀而稳固的财务状况是建立在如下合理的资产结构和资本结构之上的:

1.固-流比例,比如30%对70%。

2.流动资产中存货以外的资产比如现金、应收账款等-存货,比如30%对70%。

3.总负债-股权资本,比如30%对70%。

4.流动负债-长期负债,比如30%对70%。

5.其他。

以上比例关系可如图11-1所示:

图11-1 “金三角式”资产负债表结构

这种上细下粗的资产负债表结构可被称为“金三角式”的资产负债表,因为这种结构既符合财务理论的分析,也符合历史演变的基本规律。

以上的3∶7原则,并不是严格意义上的数字关系,它只是传递一种理财行为的基本原则。比如,由于流动资产的辅助作用的性质,只要它的减少不影响固定资产的正常使用就被认为是合理的,同时,占用越少,说明流动资产的管理水平越高;再比如,在企业的资金来源中,由于负债的资本成本较低,应当使用一定数量的债务来融资,但过高的债务融资又会提高企业的财务风险,因而负债率不宜超过一定的界限,比如30%等。

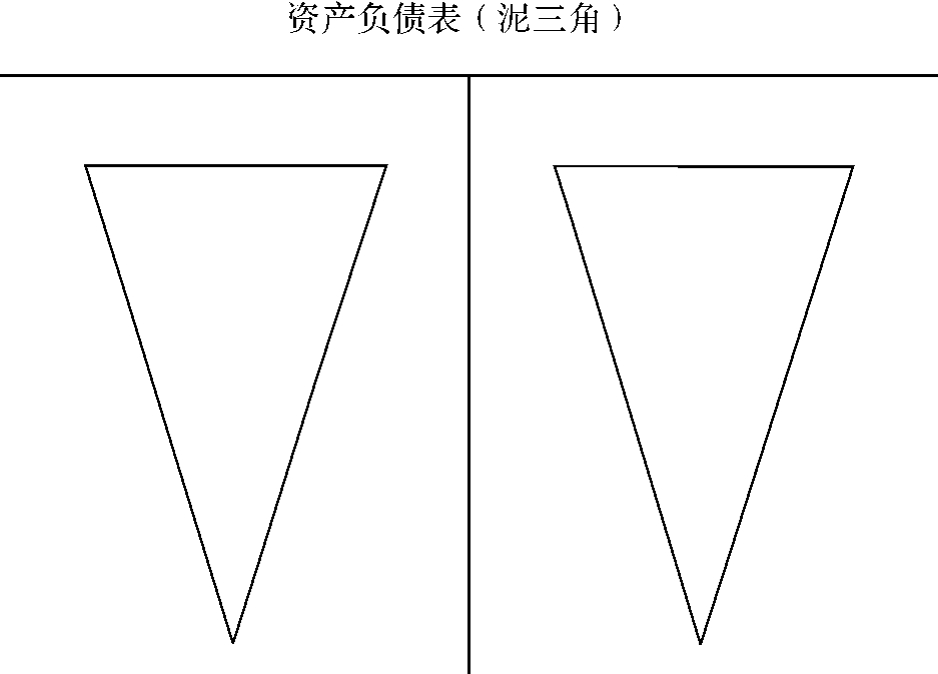

按照以上原则,对我国一些企业的资产负债表进行分析,我们会发现如下不合理的结构屡见不鲜:在全部资产占用中,流动资产的占用尤其是应收账款和存货的占用过多,甚至超过80%,这意味着资金占用的极度浪费;70%~80%以上的负债率在我国国企中绝非罕见,表明我国国企的财务风险极大;流动负债成为企业主要的融资方式,而这极为不利于企业财务状况的稳固等。所有这一切均表明这些企业的财务状况是极为恶劣的,已经严重地影响到企业的长远可持续发展。

如下图11-2所示。这种上粗下细的资产负债表结构可被称为“泥三角式”的资产负债表。泥三角资产负债表所反映的企业财务状况是极为恶劣的:(1)大量的资金占用在不能带来收益的流动资产上,尤其是应收账款和存货上,这将极大程度地降低企业的收益水平。在应收账款、存货等流动资产的流动性较差的情况下,较大比重的流动资产并不能为企业的偿债能力带来足够的保障。在我国的许多企业中,多年积累、长年挂账、极难处理的应收账款和存货已经成为企业发展的重大障碍。(2)流动负债成为企业的主要资金来源,成为企业进一步发展的重要依托。但按照现代财务理论,流动负债只能是满足企业临时性、暂时性资金需要的方式,将其用于企业的战略性、长期性投资会严重地影响企业的稳定发展。在我国不少企业的资金来源中,流动负债甚至高达80%以上,这是一种极为危险的财务结构。

图11-2 “泥三角式”资产负债表结构

资产负债表的结构不仅依赖于企业的财务管理水平,同时,也还在很大程度上依赖于企业的生产经营性质。以上所谓的“金三角式”或“泥三角式”的资产负债表,从数量上看,主要是指传统的机械制造业。其他行业如商业、银行等,其资产负债表结构显然与机械制造业企业有着重大的差别。随着经济形势的不断变化与发展,同样性质的企业,资产负债表结构也会发生重大变化。比如,在传统的工业企业中,无形资产在企业资产总值中所占的比重很小,但在知识经济高度发达的今天,无形资产作为企业创造收益的一种主要资源,在资产负债表中的比重也势必越来越大。

高水平的财务管理人员应当结合现代财务理论、企业经营活动的性质以及客观的经营环境,拟定出资产负债表的理想结构——理想资产负债表,用于对企业投资活动、融资活动等的科学指导。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。