5.借款购置与租赁固定资产之间如何选择?

答:我们通过举例,说明借款和租赁固定资产的现金流出及税款比较。

某企业欲购置一项固定资产,设备价款30万元,可供选择的方案有长期借款购买和租赁两种方式,资料如下:

①长期借款利率为6%,期限为5年,分期偿还本息。

②租金每年年末支出,出租者要求5年内收回成本,并取得6%的报酬。

③固定资产预计使用5年,直线法折旧,不计残值。

所得税税率为25%,资金成本率为6%,年金现值系数已给定。

本例中,已知年金现值为30万元,年金现值系数(n=5年,i=6%)为4.2124。

两个方案下,每年现金流出=年金现值÷年金现值系数=300000÷4.2124=71218.30元,即租赁方案下每年支付租金71218.30元,借款方式下,每年支付本利71218.30元。

根据税法规定,租赁费用可以在当期所得税前扣除,而长期借款购买固定资产,所得税税前可以扣除借款利息(非购建期间)和固定资产折旧两项。

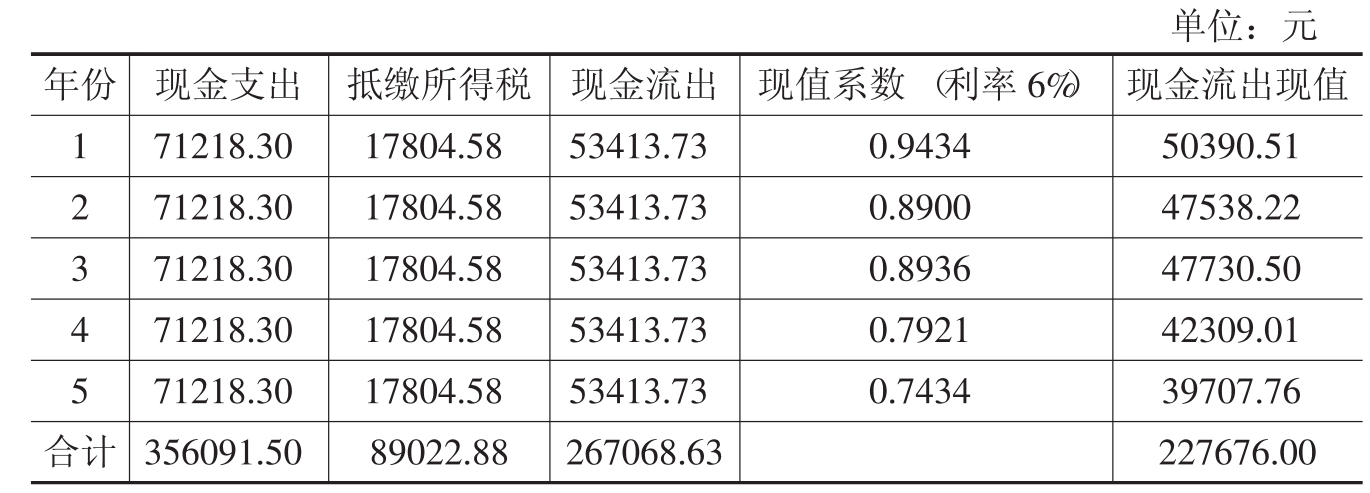

①租赁方式下的现金流出现值表,如表9-1所示。

表9-1 租赁方案现金流出现值表

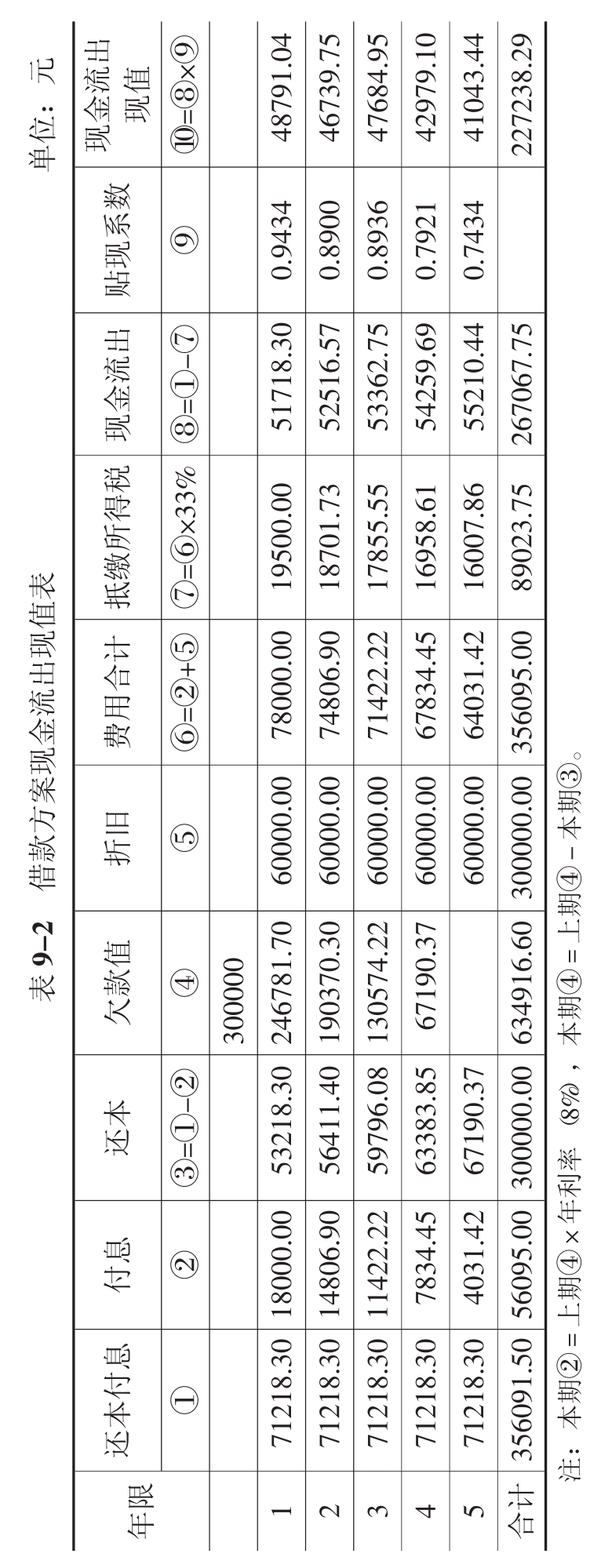

②借款方案下的现金流出现值表,如表9-2所示。

比较这两个方案,用借款方案可以多抵缴所得税89023.75-89022.88=0.87元,同时,可节约费用现值227676.00-227238.29=437.71元,节税的同时达到获利的目的,所以,采用借款方案较为有利。

以上我们假定采用长期借款和租赁方式租赁固定资产时价款和条件都最大可能的一致,但最后结论由于税收政策规定的不同而产生一些差异,由此可以证明筹资税务筹划的可能性。在实际工作中,需要认真对比分析各种筹资方式及条件,并充分利用现行税收政策之间的差异,会收到比较好的效果。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。