2.2.2 银行业竞争问题的博弈分析

1.博弈论的基本原理

所谓博弈,指在一定的环境条件和规则下,代表不同利益主体的决策者同时或先后,一次或多次,从各自允许选择的行为或策略中进行选择和实施,并各自取得相应结果的活动过程。博弈论即是系统研究博弈中决策者的合理选择及其均衡的理论。

由于决策者的相互依存性,博弈中一个理性的决策必定建立在预测其他决策者的反应的基础之上。某一个决策者将自己置身于其他决策者的位置并为其着想从而预测其将选择的行为,在此基础上该决策者决定自己最理想的行为。此即是博弈论方法的本质与精髓。

无论什么样的博弈,必定包括以下三个方面的要素:

(1)局中人或决策者,以i=1,2,…,r表示;

(2)每个局中人所拥有的纯策略空间,以Si表示局中人i的纯策略空间。假设Si由ki个纯策略构成,则有Si=(Si1,Si2,…,Siki);

(3)每个局中人的盈利函数,以Ui(S)表示局中人i的盈利函数,其中S=(S1,S2,…,Sr)表示r个局中人的策略。显然,盈利函数Ui(S)与S有密切的关系。它也是为每个局中人所真正关注的。

关于博弈的分类,可以从两个方面来看。首先,从信息的角度,博弈可以分为完全信息博弈与不完全信息博弈两类。所谓完全信息博弈是指每一个局中人对于自己以及其他局中人的策略空间、盈利函数等信息有完全的了解;否则,博弈就是不完全信息的。其次,从行动先后次序的角度,博弈可以分为静态博弈与动态博弈两类。所谓动态博弈是指局中人的行动有先后顺序,后行动者能观察到前行动者的行动,并在此基础上采取对自己最有利的策略;否则,博弈就是静态的。结合以上两种情况,博弈可以分为完全信息静态博弈、完全信息动态博弈、不完全信息静态博弈、不完全信息动态博弈四种情况。

2.商业银行竞争博弈分析

(1)问题的提出

在银行业市场竞争中普遍存在这样一种情况,即当某商业银行先行开拓或占领了某个市场以后,其他商业银行为分享该市场所带来的丰厚利润,一般会采取措施,积极跟进,与前者抢占市场。面对后来者的竞争,先占领市场的竞争者很有可能利用自己先行一步的优势,采取对策,对后来者进行反击排挤,使后来者难以生存,以巩固原有的市场。而对后来者进行反击排挤将使得先占领市场的银行付出相当的代价,主要表现为当前得益的大幅度减少,甚至出现一定的亏损。但如果它能成功地达到挤走后来者的目的,从而长久地垄断市场,从长期利益来看也是值得的。面对先占领市场的银行(以银行2表示)反击排挤的威胁,后来的银行(本研究假设只有一家欲进入市场的后来银行,以银行1表示)该如何决策?如果银行1进入市场,银行2是否一定会反击,并与之展开竞争?以上问题即构成了一个具有完全信息的动态博弈问题。因为在该博弈问题中必定是银行1的行为在先,银行2要等银行1作出行为之后,才知道是否有作出相应行为的必要,才需要作出针对性的选择。同时,银行2在作出相应行为以前能观察到先于自己行为的银行1的全部行为,即银行2拥有关于前两个阶段博弈进程的完全信息。

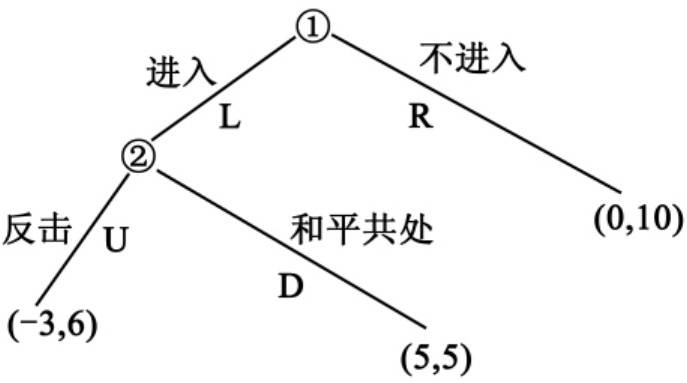

为使讨论趋于具体化,我们假设有如图2-3所示的博弈问题。对该博弈问题说明如下:

其一,该博弈有两个决策者:银行1和银行2。

图2-3 银行业竞争博弈的扩展情形之一

其二,决策者的行为有先后顺序:银行1的行为要先于银行2的行为。

其三,决策者在作出相应行为时可供选择的全部行为:对于银行1,其行为空间A1={进入,不进入};对于银行2,其行为空间A2={反击,和平共处}。

其四,已知决策者在各种情况下的得益函数。

对该动态博弈进行分析的目的,或者说要寻找的博弈结果是要确定一条均衡路径,即确定哪一条或哪几条路径是均衡的,是所有决策者都认可的。而任何一条行为路径都对应着博弈中各决策者的一组策略组合。因此,对应的均衡路径是一个最优的策略组合,即一个纳什均衡。

(2)问题的分析

由于在博弈研究中假设各决策者以自身的经济利益最大化为决策目标,因此银行2的决策依据是不同选择下自身利益的最大化。显然,在该博弈问题中,银行2采取反击策略时的得益6大于采取和平共处策略时的收益5。因此,银行2的唯一选择就是采取种种手段,特别是营销手段来反击竞争者。此时,银行2反击的威胁是可信的。而了解银行2的决策原则的银行1绝不会无视对方的这种可信的威胁,而冒险进入一个注定要失败的市场。因此银行1在第一阶段一定选择不进入市场。该博弈的最终合理结果为银行1选择不进入该市场,双方得益为(0,10),银行2将继续独享该市场的利润。

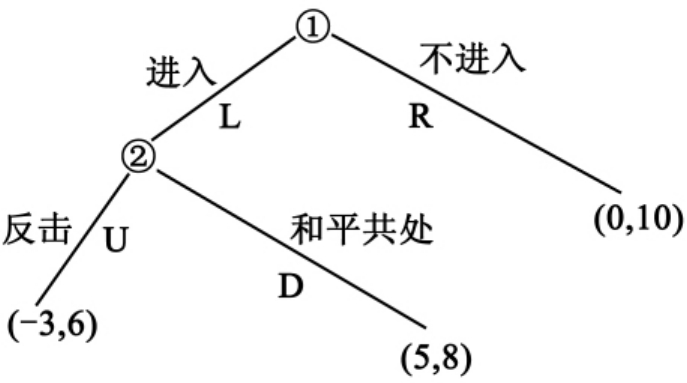

如果该博弈的某些情况发生变化,则可能使银行2反击的威胁变为不可信,从而使银行1的合理选择变为进入。与图2-3相比,图2-4说明了当银行1选择进入市场,而银行2与其和平共处时,银行2的得益升为8。此时,银行1、银行2的得益之和大于银行2独占市场时的得益。这种情况的出现是两家银行的存在使该市场得以进一步开拓,从而扩大了市场容量,提高了市场总价值。

图2-4 银行业竞争博弈的扩展情形之二

当得益变成图2-4中的情况以后,银行2反击的威胁就成为不可信。由于当银行1进入市场后,银行2选择反击的得益小于选择和平共处的得益,根据经济利益至上的原则,银行2的必然选择将是和平共处。因此,银行1将不予理会银行2肯定不会实施的不可信的反击的威胁,因为它知道自己一旦进入市场,银行2必然会采取合作的态度,尽管是不太情愿的。因此,银行1在第一阶段的合理选择只有进入。该博弈的最终合理结果是选择路径(进入,和平共处),双方得益为(5,8)。

(3)结论

以上采用逆推归纳法分析了银行竞争博弈问题的两种情形,并确定了均衡路径S1(不进入)和S2(进入,和平共处),其对应的策略组合分别为P1(不进入;如果银行1进入,银行2必定反击)和P2(进入;银行1和银行2采取合作态度,两者和平共处)。它们是可信的、稳定的,也是最优的策略组合,而且是子博弈完美纳什均衡。

银行业竞争博弈分析的结果从一个侧面说明了我国商业银行营销模式创新的必要性和重要性。受各种因素的影响,实际上存在多种表现形式的银行竞争博弈问题。比如营销手段和方式的改变将造成博弈中各决策者得益情况和可信性的改变,从而导致最终博弈结果有很大的不同,并形成不同的竞争格局。根据经济利益至上的原则,博弈中的各决策者应积极创新营销思路,选择最适合自己、具有经济合理性和前瞻性的营销方式,以切实提高各自得益,在竞争博弈中占据主动地位。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。