汇率调整宜早宜快[1]

美联储的量化宽松货币政策释放出空前规模的廉价美元,必将冲击世界各国。采取盯住汇率制度的国家应该从上一轮冲击中汲取教训,早一些、快一些调整汇率。

2008年9月的雷曼兄弟公司倒闭事件,对华尔街其他投资银行产生了强烈的警示作用。为了避免同样的结局,幸存的华尔街投资银行纷纷在全球各地的金融市场上变现资产、增持美元现金,导致了两个结果:

1﹒在资本市场上,导致市场流动性短缺和资产价格深度下跌,以至于起初的华尔街危机迅速恶化为全球性金融危机。从2008年8月到2009年3月,纽约、伦敦、东京和香港的股票市场指数都跌去了1/3甚至更多;

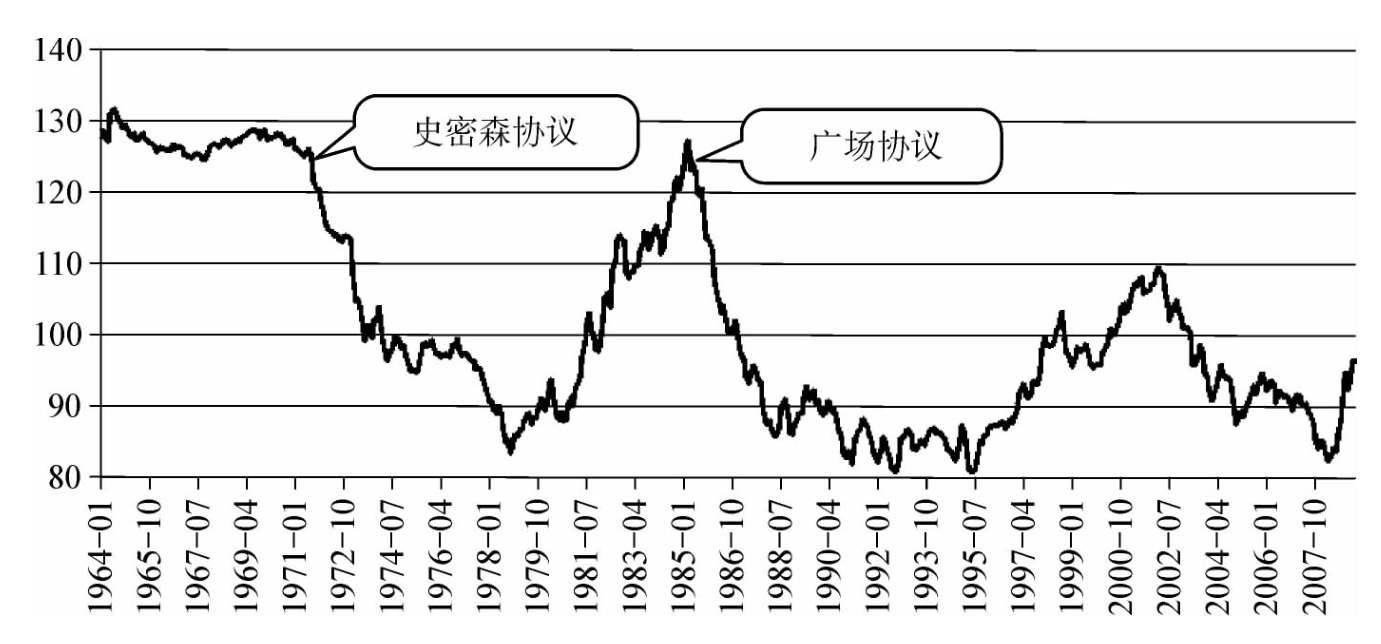

2﹒在货币市场上,对美元的需求增加推动了美元升值,于是出现了看似反常的“危机国家本币升值”的情形。国际清算银行(BIS)公布的数据显示:美元的实际有效汇率在2008年3月到7月之间曾经在87点左右的谷底徘徊,从8月开始一路上升,直到2009年3月达到高点100点。

面对迅速恶化的金融危机,伯南克领导的美联储和格林斯潘领导的美联储一样,再次果断而坚定地用充足的流动性拯救华尔街危机。所不同的是,由于这一次危机“百年一遇”,伯南克注入流动性的力度是空前的。从3月开始,量化宽松(quantitative easing)货币政策在资本市场和货币市场上均开始显现出力挽狂澜的效果。

一方面,美联储无限量供应的廉价美元最终平衡了美元需求,推动美元重新回到贬值的轨道。美元的实际有效汇率从2009年3月的高点一路下跌到9月的91.5点;另一方面,廉价的流动性推动全球金融市场恢复性上涨。目前纳斯达克成份指数、金融时报指数和恒生指数均已经十分接近甚至达到2008年8月的水平。

前所未有的量化宽松货币政策对中国的廉价美元冲击也是空前的。这已经反映在中国外汇储备的变化上——2009年二季度增加1778亿美元,同比多增512亿美元,为历史最高水平;三季度增加1410亿美元,同比多增442亿美元。据UOB估测,二季度中国外汇储备增量中有830亿美元是热钱,其中大部分流入了股市和房地产市场。

其实,应对廉价美元冲击有非常简便而有效的策略——让本国货币对美元升值,因此廉价美元冲击本来不是什么大问题。但是,在上一轮廉价美元冲击来临的时候,发展中国家的货币当局普遍经验不足、独立性不够,采取措施不是太迟就是太乏力,大多错过了最佳的时机。当同样情况再次发生的时候,回到盯住汇率制度的货币当局有了教训,但独立性还没有明显提高,因此能否吃一堑长一智,再次成为利益攸关却又悬而未决的问题。

对这个不确定性,当时经济学家和市场都作出了比较乐观的预期。据路透社报道,23位经济学家预测的中值为:2009年年底人民币兑美元汇率将略微上升至6.82元,2010年9月将攀升到6.75元。基于这一预期,海外无本金交割的人民币远期汇率(non-deliverable forward,简称NDF)早在2009年10月中旬就全线走高,一年期报价达到了最近14个月以来的高位6.6473元。这相当于一年以后人民币将升值2.7%。

然而这个升值幅度还是比其他货币的升值幅度小得太多。从3月的低点到现在,欧元对美元升值了将近20%,英镑15%,日元10%,澳元和新西兰元则接近50%,而人民币盯住了美元。如果人民币升值继续“小步快走”,中国很可能会重现日本经历过的资产价格泡沫。因此,敏感的投资者已经遥望到A股市场上下一次“人民币升值的盛宴”。货币当局如果默许这场盛宴的话,需要提前考虑如何事后买单。

图3 廉价美元周期性地冲击世界(美元实际有效汇率)

【注释】

[1]2009年10月19日发表于《中国经济时报》。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。