私营企业风险及授信状况调研报告

中国银行宁夏区分行 刘雪梅

随着社会主义市场经济体系的逐步完善,作为该体系的一个重要而有益的补充,民营经济在社会经济发展中的作用越来越重要,部分具有一定资金实力和良好经营业绩的民营企业已经越来越受到银行业的关注。然而由于目前民营企业存在负债比例较高、缺乏良好的公司治理机制、短期行为严重等问题,加之目前社会信用体系不完善,商业银行监控机制不健全,市场发育不成熟,市场风险极大,担保机构作用有限等内外部条件的制约,如何把握支持民营企业的尺度,严格控制信贷风险是银行面临的现实问题。为此,我们对宁夏地区民营企业发展状况和中国银行行授信情况进行了专门调查、分析,并提出了一些措施和建议。

一、宁夏私营企业总体情况

(一)私营企业基本情况

根据统计报告显示,截至2002年上半年,宁夏私营企业10958户,从业人员147261人,注册资金930317万元,比上年同期分别增加2367户、28511人、264558万元,分别增长27.55%、24.01%、39.73%;产值166372万元,销售总额或营业收入146378万元,比上年同期分别增加23448万元、6028万元,分别增长16.4%、4.29%。从1997年到2002年,私营企业户数、从业人员、注册资金、产值、营业额保持快速增长势头,特别是注册资金增长幅度较大,私营企业户均注册资金已经达到84.9万元,表明全区私营企业规模逐年扩大,实力不断增强(见表1)。

表1 宁夏私营企业基本情况统计表

数据来源:自治区工商局

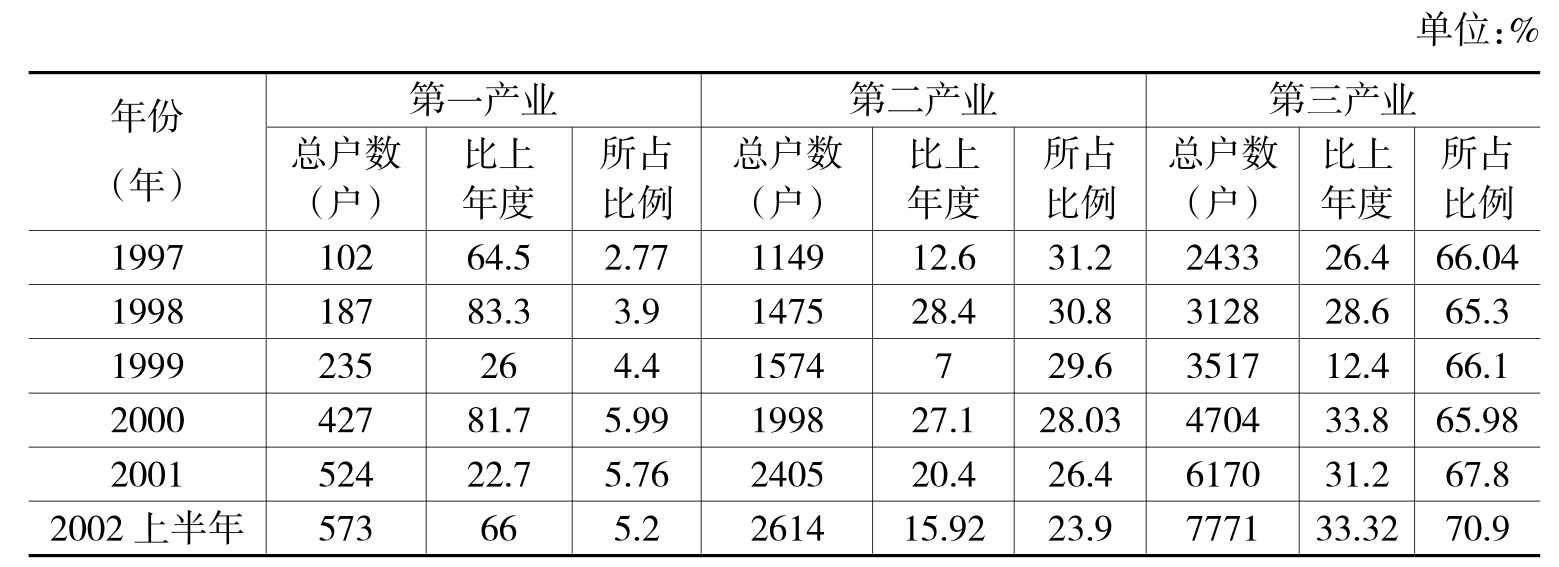

(二)私营企业产业结构

截至2002年上半年,全区私营企业第一产业573户,比上年同期增加66户,从业人员7735人,注册资金81889万元,比上年同期增加16529万元;第二产业2614户,比上年同期增加359户,从业人员53340人,注册资金449323万元,比上年同期增加188458万元;第三产业7771户,比上年同期增加1942户,从业人员86186人,注册资金399105万元,比上年同期增加59571万元。私营企业在各个产业都有较快发展,其中第二产业发展比较突出,注册资金较上年同期增长72.24%,占总注册资金的份额由上年同期的39.2%上升到48.3%;从行业上看,所占比重最大的仍是第三产业的批发和零售贸易餐饮业,但私营企业投资者向第一、第二产业投资的意识不断增强,制造业、建筑业逐渐成为投资热点,私营企业产业结构得到进一步调整,结构更趋合理(见表2)。

表2 宁夏私营企业产业结构情况表

数据来源:自治区工商局

(三)私营企业组织形式

从私营企业的组织形式发展看,由于公司制符合现代企业制度要求,具有产权明晰,权责明确的特点,有限责任公司成为私营企业的主要形式,并有部分实行股份有限公司的形式。近来,部分私营企业也意识到了自身经营管理机制方面存在的问题,开始着手和外商合资,在利用国外先进的管理模式和手段方面作出了有益的尝试。截至2002年上半年,有限责任公司8733户,比上年同期增加1935户,增长28.46%,注册资金858543万元,比上年同期增加269336万元,增长45.71%;独资企业2072户,比上年同期增加461户,增长28.61%,注册资金60189万元,比上年同期减少4861万元,下降7.47%;合伙企业151户,比上年同期减少30户,下降16.57%,注册资金8673万元,比上年同期减少1520万元,下降14.71%;股份有限公司2户,比上年同期增加1户,增长50%,注册资金2913万元,比上年同期增加1613万元,增长124%。

二、宁夏私营企业发展特点及主要问题分析

近几年,宁夏私营企业发展迅速,已取得了一定的成绩,出现了一批有较强经济实力的优秀私营企业,私营企业在经济发展中地位日益重要。2002年自治区政府进一步确定了28家非公有制重点骨干企业,并力争培育成更具核心竞争力的大型骨干企业(见表3)。

表3 宁夏28家非公有制重点骨干企业名单

1.宁夏东方企业

2.宁夏秦毅事业集团公司

3.宁夏香山酒业有限公司

4.宁夏金丰集团实业有限公司

5.宁夏瀛海建材集团有限公司

6.宁夏达因药业有限公司

7.宁夏亚湾铝业股份有限公司

8.灵武市嘉源绒业有限公司

9.石嘴山市丰本(集团)发展有限公司

10.石嘴山市兴邦建材集团有限公司

11.宁夏电通实业有限公司

12.德海(宁夏)土畜产品有限公司

13.宁夏力成电器有限公司

14.宁夏多维药业有限公司

15.宁夏日盛精细化工集团公司

16.宁夏三新真空锅炉有限公司

17.宁夏星火科技集团饲料公司

18.宁夏沙赛制药有限公司

19.宁夏紫金花纸业有限公司

20.宁夏千禧味精有限公司

21.宁夏马斯特羊绒制品有有限公司

22.宁夏吴忠市雪泉清真乳品厂

23.宁夏平罗通达煤炭有限公司

24.宁夏荣盛铁合金有限公司

25.宁夏宁阳实业集团有限责任公司

26.宁夏白云新型铝型材企业有限公司

27.宁夏宇华纸业有限公司

28.宁夏盐池萌生水泥有限责任公司

资料来源:自治区计委

但同全国范围内私营企业对国民生产总值的贡献已超过50%,特别是东部11个省市私营经济已经占工业经济的67%的水平相比,宁夏私营企业的发展仍然滞后,私营企业发展的不足也成为宁夏与东部地区在发展上的最大差距之一。

现阶段宁夏私营企业发展面临问题,主要表现在以下四个方面。

一是总体发展水平较低。宁夏私营企业的资本金规模较小,到2001年底,户均注册资金82.76万元,比全国平均水平低7.82%。区内私营企业在管理意识、管理水平上都远远落后于发达地区,企业有市场竞争力的产品不多,产品的更新换代较慢,创新意识不够;一些企业正处在原始资本积累和创业初期,家族式管理特征明显,自身素质偏低,经验匮乏,信息来源渠道狭窄,产业层次低,技术落后,经营出现失误的概率高;高新技术私营企业大多净资产偏低,人力资源成本偏高,抵押资产较少,融资风险较大。

二是短期行为严重。私营企业不注重自身积累,纯粹依赖融资,对银行信贷资金依赖性很强。与此同时,其实现的利润多用于分红或从事其他投资,致使债务负担有增无减,自我积累有限,缺乏持续经营的能力。国内曾有统计表明,注册资本50万元以上的私营企业平均寿命只有1.8年,宁夏私营企业的平均寿命也较短,“九五”期间自治区政府确定的21家非公有制重点骨干企业,到“十五”已经有2家不在重点支持之列,之所以私营企业总数不断增长,主要是开办率较高。

三是信用水平亟待提高。一方面是其财务报表失实的问题严重制约了其融资能力。由于私营企业财务报表的可信度差,致使银行为其发放贷款没有依据,客观上造成了其融资困难。另一方面,企业信用状况堪忧。主要表现在拖欠款严重,尤其是一些私营企业将逃废债视为正常现象,致使商业银行对私营企业的融资顾虑较多。

四是融资渠道有限。私营企业初始资本90%以上来源于企业创立者的自由资金,随着企业的成熟和规模扩大,对外部融资的需求必将增长,然而企业在进一步发展中得到的其他形式的资本金十分有限。目前,宁夏尚无一家私营企业获得上市资格,通过资本市场获得资金支持对宁夏私营企业而言仍然是可望而不可即,极少数高科技私营企业获得了中小型科技企业创业投资基金等政策性资金支持,对全区私营企业发展来讲仍然是杯水车薪。商业银行贷款是私营企业的重要融资渠道,但银行鉴于私营企业经营规模小,资产少,负债能力有限,管理水平较低,财务制度不健全,缺乏足够的信用担保支持,融资风险大以及在等量贷款规模上对私营企业的放贷成本相对较高等方面的考虑,对私营企业信任度较低,信贷投入较少。截至2002年6月末,全区金融机构对私营企业及个体人民币短期贷款余额58643万元,上半年新增21062万元,私营企业及个体短期贷款余额仅占全部短期贷款余额的2.58%,新增额占7.82%;农行、银川市商业银行基于原有客户群和市场定位,对私营企业及个体工商户信贷支持力度较大,农行贷款余额29679万元,占总额的50.61%,商行贷款余额20340万元,占总额的34.7%;工行、建行、中行介入较少。

三、中国银行宁夏区分行对私营企业授信情况

根据总行信贷政策和宁夏区分行所处地区经济结构特点,区分行对私营企业的授信坚持稳妥、审慎的原则,区别对待,择优扶持。发展私营企业客户突出重点地区、重点行业、重点客户,锁定经济基础较好的银川、石嘴山、吴忠地区,重点支持科技含量高、发展前景广阔的朝阳行业和产品有市场、发展潜力大、有订单、客户稳定、销售渠道通畅的优质私营企业,特别是高新技术民营企业以及一些出口外向型企业。2002年自治区确定的28家非公有制重点骨干企业,与区分行有信贷关系的有5家,重点支持的是多维药业、亚湾铝业、嘉源绒业3家,区分行对重点私营企业客户的贷款投入近3亿元,占全部私营企业贷款的90%以上。严格执行授信客户准入和退出机制,对经营效益不见好转,市场前景不佳的私营企业则限制进入,逐步压缩授信,对信誉差、资产质量低的个私企业积极清理、退出。

截至2002年6月末,私营企业在区分行贷款共158户,占区分行贷款客户总数987户的16%;贷款余额12768万元,占人民币贷款总余额的3.8%,占本外币贷款余额的3.3%;已评级私营企业46户,占评级客户总数385户的11.95%,其中私营企业B级以上客户29户,占已评级私营企业客户总数的63%。区分行信贷支持的私营企业主要分布在有色金属加工、医药、羊绒等行业,企业的规模普遍较小,资产规模超过5000万元的仅占10%左右,大部分私营企业资产规模在1000万元-5000万元之间。企业性质以有限责任公司为主,占90%左右,股份公司占8%-9%,个私企业所占比例很小。私营企业贷款总体质量不高,按照五级分类结果,正常类贷款8035万元,占62.93%,关注类贷款68万元,占0.53%,不良贷款4665万元,不良率为36.54%,其中次级类贷款354万元,可疑类贷款4087万元,损失类贷款224万元,私营企业贷款不良率较本外币贷款平均不良率21.73%高出14.81个百分点。不过近几年区分行加大信贷结构调整力度,扶持的私营企业其资产质量相对较好,无欠息现象(见表4、表5)。

表4 宁夏区分行私营企业授信情况统计表

数据截至2002年5月末

表5 宁夏区分行私营企业授信资产质量统计表

数据截至2002年6月末

四、私营企业授信与风险管理对策建议

从长远看,宁夏私营经济有着极大的发展空间,银行对私营企业的金融支持亦有着广阔的发展空间。随着银行同业竞争的日趋激烈,传统授信业务市场很难实现大的突破,私营企业作为最具生机和活力的市场主体,具有巨大的发展潜力,是银行加快发展极其重要的客户群。我们应站在全局的高度将其纳入自身发展的战略之中。根据国家目前对包括民私营企业在内的中小企业扶持的重点,借鉴国外银行授信风险管理经验,区分行对私营企业总的原则是:区别对待,择优扶持,加强服务,控制风险。

(一)客户策略

私营企业作为地方经济的支柱之一,具有相当的发展潜力,但目前正处在一个关键的“起飞”阶段,一些企业可能抓住机遇,经受住市场的考验得以发展壮大,一些企业可能走向衰败。因此,区分行必须密切关注市场动态,一方面注重收集市场信息和行业动态,另一方面与主要企业保持密切接触,及时把握企业发展趋势,适时调整我行策略。区分行要选择注册资金雄厚,符合现代企业管理制度,资产状况良好,行业发展前景广阔、产品技术含量高、有市场的私营企业作为重点客户,加大支持力度;对于已经经过了相当长的发展阶段,具有了较大的经营规模和较强的经营基础,经营业绩、现金流状况和偿债能力也较发展初期有了较大幅度的改善或提高的私营企业也要积极关注,适时介入,进一步优化客户结构,壮大优质客户群体,提高资产质量。

(二)产品和服务策略

针对私营企业的特点,在授信品种上以短线产品为主,将短期、小额流动资金贷款、出口打包贷款作为私营企业融资的首要品种,短期授信业务由单笔授权向总量余额授权管理逐步过渡。积极稳妥地发展承兑汇票贴现、存单质押承兑汇票、承兑汇票质押贷款等低风险授信业务,合理规避风险。对重点客户符合条件的中长期技改项目应在审慎考察的基础上适当介入,并应有总量限制。同时利用中行整体优势,如:网点、筹资渠道、国际结算等方面的优势,为企业提供贸易融资、进出口及国内结算等服务;开发、推广新型服务产品,如客户网资金划拨、网上银行等,发展私营企业客户群。对优质客户提供从存款到结算、汇兑、贷款、理财和信息咨询等“一站式”服务。

(三)机构人员策略

在内部经营管理体制上,要适应市场需求和做好为民营企业服务的需要,推进客户经理制,通过客户经理对资产、负债、中间业务联动开发,从营销、到服务、到贷后管理、风险监控一体化运作,有效提升对优质客户的服务。同时,提高包括客户经理在内的专业人员跨行业分析的能力,完善对私营企业资信评价体系,提高对产业发展趋势的判断力,增强对有发展潜力的企业的鉴别力。

(四)授信风险管理策略

进一步完善准入机制、动态授信管理机制、退出机制,做到“三结合”。提高客户准入的门槛,对存量、新增贷款质量统一监测、控制,私营企业受市场影响大,变数多,尤其是在其报表的可信度不高的情况下,必须加强对企业现金流量的实时监控,加强对账户的监管,控制企业贷款回笼,防止资金挪用、体外循环,加强对还贷能力的判断与预测,以防范和控制风险。

此外,还应充分利用政府建立健全企业信用担保体系,营造良好的信用环境的有利时机,落实私营企业的信用担保。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。