44.可转让信用证业务风险初探

赵广宇

一、案情简介

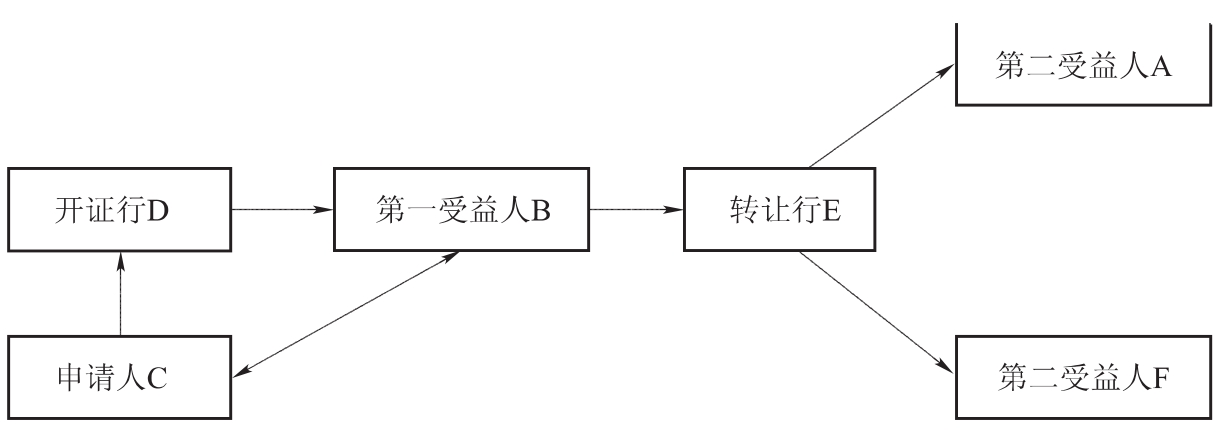

中国出口企业A公司与德国公司B签订一份螺纹钢销售合同,合同金额300万欧元,约定货物直接发往最终买家荷兰公司C指定的收货地法国敦刻尔克港。贸易双方约定的结算方式为荷兰银行D开立的可转让延期付款信用证,具体操作流程如下:

2008年6月1日,荷兰C公司(最终买方)与德国B公司(中间商、信用证第一受益人)签订螺纹钢贸易合同,合同总金额500万欧元。根据C公司申请,荷兰D银行(开证行)随即开立一份与合同金额一致的可转让延期付款信用证(信用证“允许分批装运”)。B公司在收到信用证后,立即与德国供货商F公司(信用证第二受益人)及中国出口企业A公司(信用证第二受益人)分别签订了螺纹钢采购合同,并通过德国当地E银行(转让行),将信用证分别转让给F公司和A公司,转让金额分别为300万欧元和150万欧元(转让信用证金额与原信用证金额间的差额为50万欧元,系中间商B公司赚取的差价利润)。

2008年9月1日,A公司按转让信用证约定将货物发运至法国,并将相关单据通过国内通知行提交给转让行E。转让行E在收到单据后,通知给第一受益人B公司换单。转让行E将经B公司替换过的全套单据(主要为发票)提交给开证行D。开证行D经审核单据无误后,立即通知转让行E,其将于2008年10月30日支付信用证项下货款。但就在开证行通知应付款日前10天,意外发生了。2008年10月20日,A公司收到转让行E通知,开证行D由于收到了荷兰当地法院颁布的“止付令”,故无法按期支付信用证项下款项。

二、处理过程

闻此信息,拥有多年国际贸易经验的A公司立即意识到了问题的严重性,迅速展开了一系列的海外追偿工作。

(一)“止付令”原因调查

经与开证行D及第一受益人B公司多次联系,A公司终于了解到“止付令”颁布的原因。本案中,可转让信用证的另一第二受益人德国供货商F公司(详见上文图示)已先于A公司在2008年8月1日向C公司出运了一批螺纹钢(原发票金额150万欧元)。但由于B公司在替换单据时,将发票金额误开为190万欧元(按原信用证约定,替换后的实际发票应为160万欧元),导致开证行D及C公司向B公司多支付了30万欧元货款。荷兰C公司遂以第一受益人B公司欺诈为由,向当地法院申请了“止付令”,要求开证行D暂停支付A公司出运的信用证项下货款。

(二)债权保卫战

为有效保障自身权益,A公司立即委托一家全球知名的律师事务所,采取“多管齐下”的策略,在欧洲大陆和香港地区展开了一场轰轰烈烈的债权保卫战:

首先,A公司直接与C公司进行交涉。A公司指出,C公司申请“止付令”的理由不够充分,要求其立即向法院申请撤销“止付令”,以便开证行尽快付款,但得到的答复却令人十分失望。C公司表示,B公司违反诚实信用原则,蓄意高开发票,已构成欺诈,其向法院申请“止付令”是为了维护自身权益。此外,C公司进一步指出,其与A公司之间并无直接的销售合同关系,即使C公司同意付款,也不会直接支付给A公司。A公司追讨货款的对象应是与其存在直接销售合同关系的B公司,而非C公司。

其次,A公司直接向荷兰开证行D进行抗辩。A公司指出,D银行在已承诺付款后又拒不履行付款义务,存在违约行为。但D银行通过其律师向A公司表示:第一,D银行中止对外付款是按法院指令行事,其自身并无任何违约行为;第二,根据法院的裁定,“止付令”可以在双方均书面同意的情况下予以撤销。如果B公司与C公司达成和解协议,且法院同意撤销“止付令”,D银行将立即付款;第三,A公司仅为信用证第二受益人,开证行D收到的信用证项下全套单据并非A公司直接提交,根据信用证约定适用的UCP600的有关规定,第二受益人与开证行之间并无直接的法律关系,故A公司无权直接向开证行D进行抗辩。

再次,A公司直接向第一受益人B公司主张债权。由于向C公司和开证行D交涉无果,A公司遂直接向合同买方B公司主张债权。B公司对于付款义务问题未提出异议,但其表示,在整个贸易流程当中,其仅为中间商,自身资金实力有限,主要资金还款来源为开证行D或最终买方C公司的还款。由于C公司向法院申请“止付令”导致开证行D暂停付款,其自身也遭受了较大损失。就B公司目前的资金状况来看,其根本无力偿还A公司的300万欧元货款。B公司同时表示,根据法律规定,C公司无权既不付款,又占有货物,故其已聘请律师积极运作,争取早日从C公司处追回货款。但此后,由于螺纹钢国际市场价格大幅下挫,加之B公司与C公司沟通不畅,最终协商失败,C公司未向法院申请撤销“止付令”。此外,由于考虑到贸易流程涉及众多主体,货物也存放在第三国,无论是主张债权还是控制货权,均需要投入较大的人力、物力和财力,且耗时较长,不确定性较高,B公司最终决定放弃采取法律手段向相关方继续追索的努力。而对于A公司的催讨,B公司则不断推脱,直至最后不予理睬。

万般无奈之下,A公司最终决定按销售合同约定于2009年初在香港国际仲裁委员会对B公司提起了仲裁申请。A公司的仲裁请求主要包括两项:第一,请求仲裁庭裁定B公司向其支付货款300万欧元及延期利息;第二,要求仲裁庭支持A公司取得滞留于法国港口的货物所有权。因B公司未参加庭审答辩,香港国际仲裁委员会最终做出缺席裁决:支持A公司的第一项仲裁请求,即裁定B公司应支付A公司货款300万欧元及延期利息。但对第二项仲裁请求,仲裁庭认为根据贸易合同约定,自货物越过船舷时,货物的所有权和风险已经发生转移。因此,目前货物所有权或者归属于德国B公司,或者归属于荷兰C公司,这取决于二者之间贸易合同的具体约定。A公司主张取得货物所有权缺乏法律依据,香港仲裁庭未予支持。虽然A公司获得了胜诉裁决,但B公司因负债累累,已停止经营,负责人也不知所踪。A公司千辛万苦换回来的胜诉裁决,最终成为“一纸空文”。至此,A公司的债权保卫战以失败告终。

(三)货权争夺战

鉴于债权保卫战已折戟沉沙,为最大限度保障自身权益,A公司又委托法国当地律师加入了滞留于法国敦刻尔克港口货物的争夺。由于本案项下可转证为延期付款信用证,开证行在通知付款后已将单据交给了开证申请人C公司。C公司在获得单据后,已提走了部分货物。为避免C公司继续提货导致可控制的货物进一步减少,A公司遂向法国当地法院提起诉讼,要求将货物置于法院监管之下。法院同意了A公司的上述请求,并组织人员对货物进行清点,拟采取公开拍卖的形式予以处理,拍卖所得款项暂时提存至法国财政部账户,未来如何分配根据法院最终判决执行。但令A公司始料未及的是,这场货权争夺战空前惨烈。因B公司拖欠多家债权人货款,越来越多的债权方加入了这批货物的争夺,由于主体众多,法律关系复杂,虽经多次尝试,拍卖始终未获成功。A公司委托的律师虽通过各种渠道向法国法院交涉,却一直未能取得货物的所有权。尽管截至目前,货物的所有权归属仍未有定论,但可以肯定的是,这场货权争夺战还将旷日持久地进行下去。

三、启示建议

A公司是国内非常知名的出口企业,具有多年从事国际贸易的经验。案发后,为维护自身合法权益,A公司积极减损,不惜投入重金,采取各种手段展开海外追偿。但结果却事与愿违,原因何在?归根结底,都是可转让信用证这种结算方式惹的祸:

(一)由于可转让信用证结算方式中第二受益人受到的保护十分有限,在法律上处于弱势地位,建议出口企业谨慎使用

根据UCP600第三十八条B款之规定,可转让信用证是指明确表明其“可以转让”的信用证。根据受益人(“第一受益人”)的请求,可转让信用证可以被全部或部分地转让给其他受益人(“第二受益人”)。转让行意指办理信用证转让的被指定银行,或者,对于可在任何银行兑用的信用证,转让行是由开证行特别授权并办理转让信用证的银行。

通常情况下,第一受益人在收到第二受益人提交的单据后,先对发票或汇票(如有)进行替换,而后通过转让行向开证行交单,故开证行仅对第一受益人承担直接的付款责任。换言之,在信用证转让过程中,第一受益人并未将原信用证项下的权利一并转让给第二受益人。第二受益人在可转让信用证项下享有的权利是十分有限和非实质性的。这也正是本案中A公司绕过B公司直接向开证行D实施追讨,却屡屡碰壁的最主要原因。

因此,我们建议出口企业充分认识可转让信用证的局限性及其所蕴含的风险,尽可能避免使用可转让信用证结算方式。即使不得不接受可转让信用证,也要尽量避免使用可转让的远期信用证。因为在远期付款信用证中,买方在开证行付款前已可提取货物,从而容易使出口商陷入“钱货两空”的境地。

(二)信用证同时转让给多个第二受益人,导致A公司成为牺牲品和替罪羊

本案项下,德国B公司将D银行开出的信用证进行额度拆分后,分别转让给中国出口商A公司和德国供应商F公司。A公司与F公司虽然看似山水相隔、毫不相干,但在这种转让信用证交易流程的安排下,两家公司的命运却被紧紧地联系在一起。事实上,C公司向法院申请“止付令”是以B公司高开发票、涉嫌欺诈为主要诉由,而B公司高开发票对应的货物又是由F公司出运的,A公司并不存在任何过错。更为不公的是,A公司受到B公司和F公司的“拖累”遭受了巨额应收账款损失,但F公司却顺利收到了信用证项下的全部货款。A公司最终成为牺牲品和替罪羊,不得不为B公司的过错买单。

(三)建议出口企业高度关注中间商交易风险,避免出险后要债无门

在整个贸易流程中,B公司作为中间商,实际上兼具双重身份:对A公司而言,B公司是独立的合同买方;对C公司而言,B公司又是独立的合同卖方。但由于可转让信用证交易流程的复杂性,使得B公司自身操作失误的后果客观上转嫁给了第二受益人A公司承担:一方面,B公司在替换单据时出现失误、授人以柄,成为C公司向法院申请“止付令”的主要理由;另一方面,B公司在案发后减损不利,既未能追回货款,也未能实际控制住货物。在发现形势不妙后,B公司选择了“人间蒸发”,最终使A公司陷入要债无门的被动境地。

在国际贸易中,中间商的大量存在,确实创造了更多的商业机会,活跃了国际贸易市场。但中间商的特殊角色,也增添了市场风险。对于存在中间商的贸易,出口企业在决策过程中,需要对中间商本身的资质以及潜在风险进行充分评估,做好思想和行动上的准备:首先,重点关注中间商自身的经营、财务状况,多方了解中间商的商业信誉和资金实力;其次,规模较大的出口企业,可以凭借自身在谈判过程中的话语权,争取要求中间商提供更多的与最终买方的交易信息,避免出险后才发现自己被蒙在鼓里;再次,对于交易流程复杂、涉及主体众多且属于不同国家和法律体系的交易,出口企业更要在理顺各方法律关系、明确债务主体的基础上,尽可能做好相应的风险防范工作。

(四)螺纹钢国际市场价格短期内大幅下挫,是造成损失发生的幕后黑手

在B公司与C公司的协商过程中,B公司虽然明确表示愿意退回多收取的30万欧元款项,甚至愿意再给予C公司一定的额外赔偿,以换取C公司尽快申请撤销“止付令”,但却遭到C公司的严词拒绝。经深入分析后,我们发现,C公司态度如此决绝显然是“醉翁之意不在酒”,螺纹钢国际市场价格在短期内大幅下挫,才是C公司拒不接受和解的根本原因。如下图(图1西本-钢材指数)所示,螺纹钢国际市场价格自2008年5月份开始一路暴跌,造成众多钢铁出口企业损失惨重。本案中,A公司于2008年9月1日出运货物,货物到港时(“中国-法国”船期约1个月)恰逢螺纹钢市场价格急剧下挫。如C公司仍按原信用证约定条件提货付款,势必将面临巨额的经济损失。而此时,B公司高开发票的行为恰好给了C公司申请“止付令”的绝佳借口。

图1西本-钢材指数图

无论是信用证还是托收,都不过是国际贸易结算的一种方式或工具。从某种意义上说,没有一种绝对安全的结算方式。收汇能否有保障,交易是否安全,归根结底都与市场形势的变化密不可分。对于大宗商品交易来说,由于市场价格波动剧烈,导致买方发生道德风险和进行“逆选择”的几率大大提高。出口企业在关注具体结算方式的同时,也应密切关注交易产品所处行业的市场价格波动风险,并适时调整交易策略,才能“运筹帷幄之中,决胜千里之外”。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。