第一节 外汇风险概述

一、外汇风险的概念

外汇风险(Foreign Exchange Exposure)又称为汇率风险,是指一个经济主体,在一定时期内以外币计价的资产与负债,因外汇汇率变动而引起其价值上涨或下跌的可能性。

这里需要说明两点问题:其一,外汇风险指的是一种可能性,不等同于损失。其二,由于汇率的波动有上升和下跌两种可能,只有汇率发生不利变动时才会造成损失,如果发生了有利的变动还会产生收益,但我们通常所说的外汇风险一般都是指发生不利变动、导致损失的可能性。

二、外汇风险的种类

以风险的来源及最终影响的程度为依据,外汇风险可以分为以下三类:

(一)交易风险(Transaction Exposure)

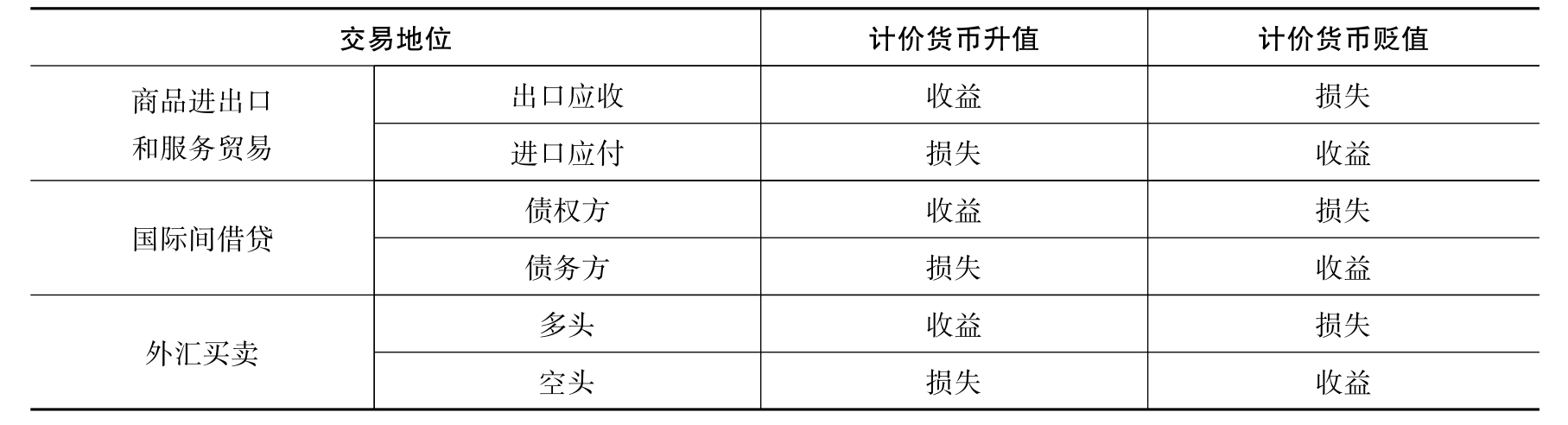

交易风险是指由于外汇汇率波动而引起的应收资产与应付债务价值变化的可能性。

凡是涉及外币计算或收付的任何商业活动或投融资行为都会产生交易风险,主要表现在对外商品进出口与服务贸易、对外货币资本借贷、对外投资与融资、外汇买卖等方面引起的外汇收付。交易风险的表现可归纳如表5-1所示:

表5-1 交易风险的主要表现

交易风险产生于经营活动过程中,其造成的损失结果可以用一个明确的数字来表示。交易风险是本章讨论的重点。

(二)会计风险(Accounting Exposure)

会计风险又称折算风险或者转换风险,是指在将各种外币资产、负债转换成记账货币的会计处理业务时,由于汇率变化而引起资产负债表中某些外汇项目金额变动的风险。

企业在编制资产负债表等会计报表时,按照某些会计准则的要求需要将以外币表示的资产、负债、收入以及支出等折算成记账货币。如果汇率发生了变化,即使外币资产或负债的数额没有发生变化,记账货币的数目也会产生增减,可能给企业带来会计账目上的损失。这种账面损失会影响到企业向股东或社会发布的财务报表,可能导致企业股票价格的变动,对企业经营管理、绩效评估、税收等也会产生影响。会计风险在跨国公司中表现得尤为突出。

会计风险产生于经营活动的结果,它造成的损失不是实际交割的真实损失,只是账面的损失,受不同国家会计制度和税收制度的制约,会计处理方法也不尽相同。

(三)经济风险(Economic Exposure)

经济风险是指由于外汇汇率变动而引起国际企业未来收益变化的一种潜在的风险。

例如人民币升值后,为保证一定的利润率或收回成本,部分出口企业选择调高产品价格,这就可能削弱其在国际市场的竞争力,进而导致该企业经营收入和市场份额的减少,这就属于经济风险。经济风险是对经营收益的预期风险,涉及企业资金、营销、采购、生产等各个层面,收益变化的幅度主要取决于汇率变动对该企业的产品数量、价格与成本可能产生影响的程度。经济风险对企业的影响是长期的、整体的,比较难以具体量化,因此对经济风险的管理很大程度上取决于公司对未来汇率变化的预测能力,预测的准确度将直接影响公司的战略决策。

三、外汇风险的构成

不同货币的兑换和时间是构成外汇风险的两个基本要素(1),相应的外汇风险又包括价值风险和时间风险两部分。

(一)价值风险

价值风险又可以称为货币风险,是指在交易中涉及两种以上的货币,而且发生货币的兑换或折算。它是构成外汇风险的要素之一。换言之,如果在交易中只使用一种货币,或者即使涉及不同的货币但不需要进行货币的兑换,那么,汇率的变动对交易者就不会产生影响。

(二)时间风险

外汇风险是由于汇率变动导致损失或收益的可能性,而仅在一个时间点上是不存在汇率变动的,因此只有在一段时间里的两个不同时间点上才会有汇率的比较和变动问题。而且,时间间隔越长,汇率变动的可能性和幅度就越大,外汇风险相应的也就越大。

以上所说的价值风险和时间风险是构成外汇风险的两个必要条件,缺一不可。从另一个角度讲,根据外汇风险的构成,也可以为我们提供一个进行外汇风险管理的思路,如能在交易中避免这两个因素同时存在,就可以消除外汇风险。如在交易中尽可能只使用一种货币,避免货币的兑换,或者尽量缩短交易的时间,则可以避免或减小外汇风险。

四、外汇风险的管理

外汇风险管理,是指利用各种可能的信息,对汇率风险进行识别、衡量和分析,并在此基础上有效地控制与处理外汇风险,用最低的成本来实现最大安全保障的措施和方法。由于外汇风险的受险主体可能是公司企业,也可能是银行等金融机构,还有可能是国家甚至个人,而不同的主体由于从事国际经济交易的目的和特点的不同,在进行外汇风险管理时所遵循的原则和方法也有很大区别,在本章中我们将重点讨论企业对外汇风险的管理。

(一)外汇风险管理的原则

1.保值原则

这一原则要求进行外汇风险管理时,要实现资产与负债、收入与支出的保值,避免因外汇风险遭受损失。这也是外汇风险管理的最基本要求。

2.增值原则

这一原则要求进行外汇风险管理时,要尽可能在保值的基础上实现增值,获得汇率变动的好处。但是需要说明的是,增值原则不等于投机,另外,增值原则有时是与保值原则相矛盾的,为了保值往往要放弃增值的机会,在这种情况下我们应以保值为主。

3.避险净收益最大化原则

我们可以将采取避险措施后免受的损失额视为避险收益,扣除避险成本即为避险净收益。避险净收益最大化原则要求在一定管理成本下,能够最大化地避免汇率不利变动的损失;或在取得相同避险效果的条件下,使避险成本最小化。汇率变动有风险,但进行外汇风险管理会增加相应的成本,这就要比较风险损失和避险成本的得失,以及各种避险方法的成本,以较小的成本获得较好的风险管理效果。

(二)外汇风险管理的流程

(1)确定外汇风险管理的目标。不同的企业,外汇风险管理目标也不尽相同,有的企业以追求短期收益为主,有的着眼于尽量减少外汇损失。

(2)识别和衡量外汇风险。发现各种可能存在的外汇风险,辨别风险的类型,以科学定量方法估计外汇风险可能造成损失的程度、范围及时间。

(3)寻找、确定各种外汇风险管理方法。风险管理技术主要有回避、控制、隔离、结合、转移与自我承担等。

(4)选择最佳外汇风险管理方法组合。在选择时主要考虑方法的可行性、管理成本和避险收益等因素,通常需要一系列数量分析方法。此外,一种风险可以使用多种方法进行组合管理。

(5)执行、监督、评价与修正。为保证达到既定的风险管理目标,实施过程应不断进行检查、监督、反馈,发现偏差立即纠正。对于避险的效果也要进行评价,如果不理想或客观条件发生变化,还应对外汇风险的管理适时地加以修正。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。