三、中国商业银行资本资源现状

前面我们在回顾中国商业银行的发展历程时,将其分为四个阶段,在这四个阶段中,中国商业银行的资本资源现状的脉络是非常清晰的。在前三个阶段,中国商业银行基本处于资本充足率不达标的阶段,在第四个阶段,中国商业银行通过各种途径补充资本,使资本充足率迅速达标。因此,在分析中国商业银行的资本资源现状时,我们可以分为两个阶段,即2004年以前和2004年以后。

(一)第一阶段:2004年前——资本充足率不达标阶段

从四大国有银行在改革开放初期成立到2004年以前,中国的商业银行基本处于从专业银行向商业银行的过渡时期,整个银行体系仍然处于一个比较封闭的环境中,巴塞尔协议的相关监管理念在国内并没有得到系统运用,在绝大多数人的眼里,政府信用等同于银行信用。虽然在此期间(1995年前后),巴塞尔资本协议在国内监管部门和银行界引起了极大的关注,监管部门和银行界也对此进行了较为深入的探讨,但是,由于这个时期,中国商业银行正处于从专业银行向商业银行转型的过程中,受各种因素的制约,巴塞尔资本协议并没有在国内得到有效实施。

因此,在这样一种背景下,资本的作用和资本充足水平、资本的补充渠道和途径及资本的使用效率根本没有引起中国商业银行界和监管部门的足够重视。中国商业银行长期处于一种粗放的经营状态,资本约束机制并没有形成,规模扩张、速度情结成为各银行经营中的普遍现象。

与资本充足水平过低的现状相对应的是中国商业银行居高不下的不良资产比例,中国商业银行一时间成为低效率的代名词,成为外资同业眼中“技术上已经破产”的怪胎。虽然政府为扭转这种局面也做出了极大的努力,如成立政策性银行分离四大国有银行的政策性业务、成立资产管理公司剥离巨额不良资产、发行特别国债补充四大国有商业银行的资本金等,但是效果并不明显。由于其他配套改革不到位,在中国商业银行的高速、低效增长背景下,巨额的不良资产迅速吞噬了政府补充的资本金,使四大银行的资本充足水平一直维持在较低的水平。

在这一时期,即使是招商、民生、浦发等一些股份制商业银行,虽然它们已经在境内资本市场上市,但是由于资本持续补充渠道的不通畅,它们的资本充足水平也处于较低的状态。中国商业银行近年来资本充足率达标情况见图3-1。

图3-1 中国商业银行近年来资本充足率达标情况[2]

(二)第一阶段:2004年后——资本充足率达标阶段

当2001年底中国正式加入WTO,随着经济全球化和金融全球一体化的迅速扩展,中国的商业银行体系逐渐纳入到全球金融体系中,中国的商业银行被逼上了与外资银行同台竞争的舞台。随着加入WTO后保护期结束时间的日渐临近,面对外资银行咄咄逼人的攻势,面对中国商业银行资本充足水平不高、资产质量低下的现实,为了在全面开放后确保民族金融业的安全,迅速提高中国商业银行的竞争实力已成为管理层和银行界的共识。

在这样的一种背景下,《巴塞尔新资本协议》逐渐被国内监管层和银行界所接受,其对商业银行监管的理念精髓也逐渐成为中国商业银行监管的重要指针,特别是巴塞尔委员会确立的三大监管支柱已成为中国商业银行业监管思想的重要基石,其中资本监管被上升到了足够和应有的高度。2004年3月中国银监会根据《巴塞尔新资本协议》的有关内容和时间表,颁布了《商业银行资本充足率管理办法》,提出了中国商业银行资本充足水平达标的时间要求及对按期不能达标商业银行的处罚办法,在国内引起了较大的震动,也迫使各商业银行将补充资本、提高资本充足水平提上了议事日程。

在政府的推动下,按照“一行一策,先易后难”的原则,中国商业银行的财务重组和股改上市工作迅速展开,同时次级债、可转换债券、混合资本工具等附属资本补充渠道也迅速打开,中国商业银行通过财务重组剥离不良资产、政府注资(由财政部或汇金公司、全国社保基金)、境内外上市、发行次级债等附属资本补充工具,使中国商业银行的资本充足水平迅速提高。目前,除中国农业银行外,其他主要商业银行的资本充足率均已超过了8%的监管要求,部分银行甚至已经超过了12%。据中国银监会发布的消息,截至2007年三季度末,中国商业银行中资本充足率达标的银行已有136家,比年初增加36家;达标银行资产占商业银行总资产的78.9%。2006年底主要国有控股商业银行资本充足率情况见表3-2。

表3-2 2006年底主要国有控股商业银行资本充足率情况[3]

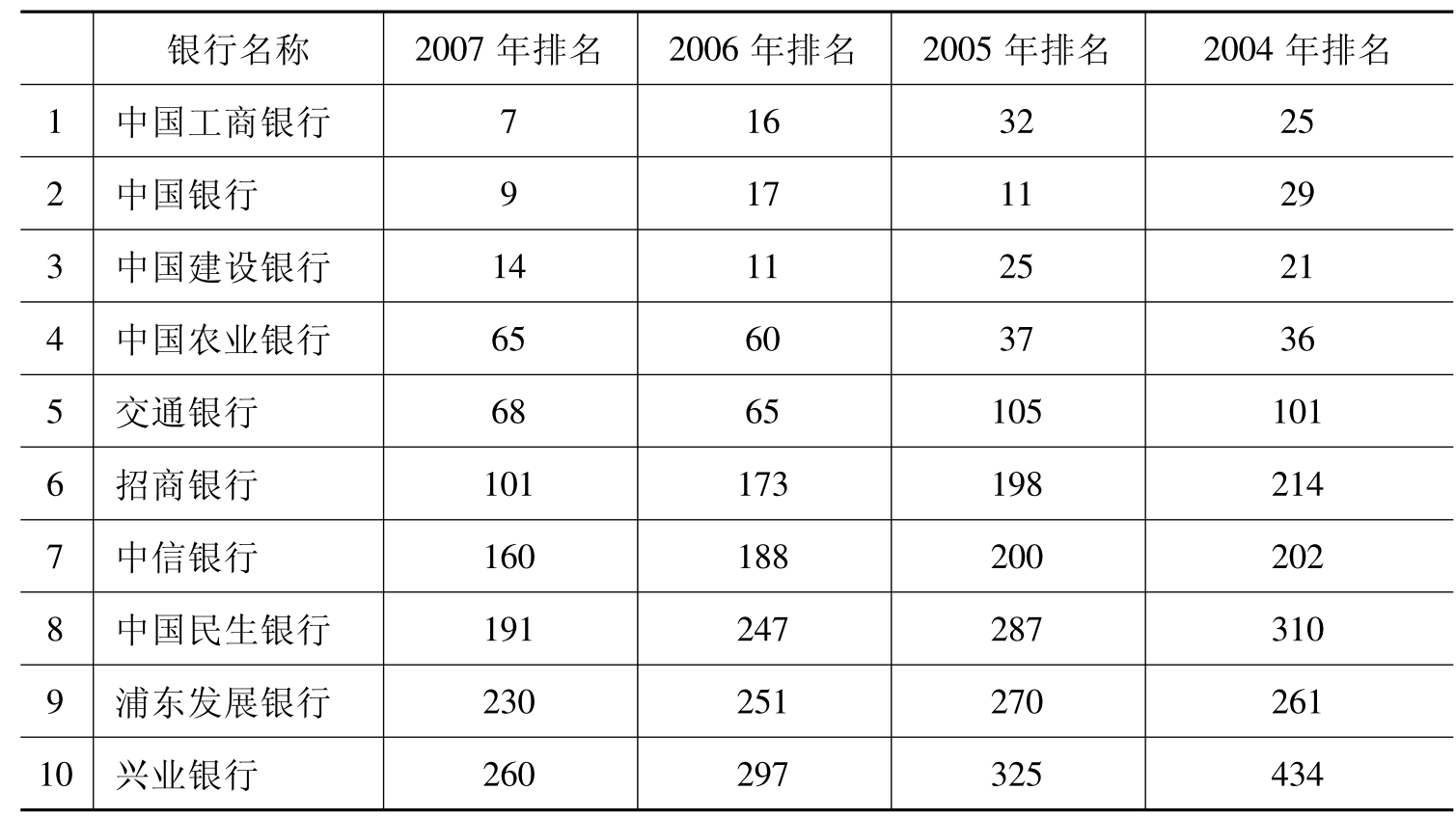

随着中国商业银行资本充足水平的迅速改善,部分商业银行已经在资本规模上站到了世界的前列。到2007年8月,工商银行的市值已排名全球第一,在英国《银行家》杂志的全球1 000家大银行的排名中,中国的商业银行排名也连年上升。特别是四大国有控股商业银行,已由股改前的“技术上已经破产的商业银行”成为各外资金融巨头竞相争夺的“香饽饽”。部分中资银行2007年度按一级资本在《银行家》全球1 000家大银行中的排名见表3-3。

表3-3 部分中资银行2007年度按一级资本在《银行家》全球1 000家大银行中的排名[4]

在英国《银行家》杂志发布的2007年度全球1 000家大银行的排名中,我国共有31家商业银行进入排名,比上年增加8家。其中前十位分别是工商银行(7)、中国银行(9)、建设银行(14)、农业银行(65)、交通银行(68)、招商银行(101)、中信银行(160)、浦东发展银行(191)、民生银行(230)、兴业银行(260)。完成上市的工行、中行、招行等中国商业银行,其各项数据均已反映上市后的变化。建设银行2007年9月份已回归国内A股,募集了570多亿元人民币的资本金,预计2008年将进入前10名,交通银行也将因为回归A股而大幅前移其排名。招商银行以68.03亿美元的一级资本数额位列榜单101名,比上年度上升了72位,总资产余额达到1 196.22亿美元,位列108位,同比上升了6位。兴业银行2007年排名大幅提升,按一级资本排名列260位,比上年提升37位;按资产总额排名列145位,比上年提升19位;按一级资本和总资产排名均列居国内同业第十位,平均资本利润率排名在全国性商业银行中居首位。浦东发展银行按一级资本排名列191位,首次跻身世界前200强,比2006年排名上升60位,获得长足进展。中信银行一级资本排名再度提升28位,从2006年的188位升至160位;在总资产排名中,由134位升至127位,两项指标均保持中国银行业第7位,中信银行由于是2007年4月两地同时上市,上市给中信银行在第一资本等指标中的重大影响尚未得到充分反映,因此中信银行在未来的排名中仍具有较大上升空间。

从上面的排名情况变动中可以看到,中国商业银行的整体资本规模扩张迅猛,不少银行的资本规模已经进入了国际前列。

(三)对中国商业银行资本现状的评价

仿佛就在一夜之间,中国商业银行的资本充足水平就发生了天翻地覆的变化,不但迅速达标,甚至达到了国际先进银行的行列。事实上,这个天翻地覆的变化依然是政府强力推动的结果,是中国的商业银行在发展过程中面对外部冲击、面对发展要求的一个自然过程,更是一个必然过程;这也是中国政府为了保护民族金融业、确保中国金融安全的一个重要举措,并不表示中国商业银行能力的迅速提高和经营效率的切实改善。

与资本充足水平相对应的是,中国商业银行还没有真正建立起适应新环境的经营模式,其战略转型还刚刚起步,客户结构、业务结构、资产结构、负债结构和盈利模式的调整工作还刚刚展开,公司治理水平还有待进一步完善,与现代商业银行的标准还存在较大的差距。

但重要的是,中国商业银行已经克服了“资本制约”这一重要的发展瓶颈,为其实现可持续发展、提高核心竞争力提供了先决条件。有了这个先决条件,中国商业银行就有可能进行战略转型,就有可能致力于提高综合竞争力。当然,对于中国商业银行来说,更重要的是要更加注重资本的积累,努力提高资本使用效率,尽快实现从资本高消耗型的业务发展模式向资本节约型发展模式的转变,这才是至关重要的。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。