二、清代前期的财政收入政策

一个突出的现象是,在正常时期,赋税的税则基本确定,赋税征收有章可循,财政收入基本上围绕着既定政策操作。而在非常时期——主要是战争时期,也包括其他原因的支出增加而导致的财政困难时期,清政府的财政政策也由传统的“量入为出”转变为“量出制入”,随着这一整体政策的变动,各种筹款的举措也因时而生,不但赋税的税则发生变化,而且增加了新的临时性收入。换句话说就是,在非常时期,财政收入政策表现出更多的积极性或变动性。

开国时期财政收入政策的变动已如第三章所述。在那种特殊的情势下,兵马钱粮的摊派勒索,赋税的预征、加征、私征等都曾对社会经济的恢复带来巨大的影响,同时也是那一时期财政收入政策多变的标志。此后以迄鸦片战争前(清代后期的情况更为复杂,见后述),非常时期收入政策的变动也多有值得注意之处。

就田赋的征收而言,三藩之乱期间有“加征官宦地亩银”一项,加征的税则,是“每亩三钱,每石三斗”,加征的范围是绅衿官户名下所属地亩,“在任在籍乡绅及贡、监诸生,不论已未出仕者,无不遍及”。这种加征,已有让绅衿富户为国分忧的意味,但在具体执行中,加征的范围有所扩大,即所谓“有民田收入官户者,亦在加征之例”[32]。康末雍初西北用兵期间,“陕西、甘肃二属各州县卫所地丁钱粮,每一钱额外征收三厘,米每斗额外征收三合”,以致陕甘地区“兵饥于外,民困于内”[33]。乾、嘉、道时期,因金川用兵、白莲教之役以及筹措防边经费,四川等省则有“津贴银”的累次加征,“军需浩大,征榷繁兴,朝廷避加赋之名,随粮附征银曰津贴”[34],按粮摊派的津贴银,成为筹措军费的重要手段。

一般地说,康、雍、乾、嘉各朝对田赋的加征比较避讳,田赋加征的范围与地区均有所限制,但清廷屡次标榜的“永不加赋”信条,事实上已经打破。

就盐课的征收而言,三藩之乱期间,尽管“自滇、黔告变,所在揭竿蜂起,盐无行销地,商皆裹足不前,至亦榛墟弥望,无所得售”,但“计臣以军需所恃,督饷之檄,急如星火”[35]。盐课的加征比之于田赋的加征更是肆无忌惮,当时的加征主要有“加征五分银”、“加斤增课银”、“遇闰加课银”、“计丁加引”等四项,所增银两为数不少。据笔者考证,三藩之乱期间虽然处于战火燎烧、盐引难销的非常时期,由于实行了盐课的加征和其他督征措施,盐课岁入最高时仍达到400万两以上,反而比战前的盐课岁入增加了。三藩之乱以后,虽然对盐课的加征有所豁免,但同时也有新的加征,这从“引课”的不断增长上也可窥知。以长芦盐区为例:顺治初期,每引征正课银二钱六分五厘零;康熙中期,每引征银已达四钱六分;乾嘉时期,每引征银更增至六钱三分三厘。增加的比例相当之大。当然,每引盐的重量历朝有所变化,如果把引斤和课额的变化综合加以考察,则更可以得出较为确切的加征比例,如表6-4所示[36]:

表6-4

清代前期长芦盐区引斤课额比较

除盐课中“引课”的加征之外,“杂项”的加征也值得注意,比如康熙中后期开始摊派的“铜斤银”(又称“铜斤脚价”)、“河工银”(又称“河工节省”、“河工捐输”)等。另外,最值得注意的,还有“盐斤加价”一项,据笔者界定,盐斤加价实有“补贴加价”、“因公加价”两个类别,嘉庆之前主要实行的是补贴加价,嘉庆以后主要实行的是因公加价。嘉庆十四年(1809年),因“南河大工”需款,开始实行“因公加价”,当时被称作“南河大工加价”(即“河工加价”),仅此一项,即收银400余万两。此后又有“堰工加价”、“海防加价”等名目。这种因公加价,一般说来是因临时需要经费而采行的临时收入措施,因此从性质上说是一种临时性的财政收入,不列入国家的正常财政收入预算。但所谓的“临时”,一旦加征,也往往历经数年之久,而且越到后来越成为补苴财政的重要手段,“临时”演变为“经常”,这种特征,在清代后期更是显露无遗。

就关税的征收而言,主要是实行“溢额议叙”法。本来,康熙帝即位后已经认识到顺治年间实行溢额议叙的弊端,指出,“各省设立关税,原期通商以裕国用,向因钱粮不敷,故定例将抽税溢额者加级纪录,以示鼓励,遂使各差冀邀恩典,因而骚扰地方,困苦商民”,宣布“罢抽税溢额议叙之例”[37]。康熙十四年(1675年),清廷急于筹饷,除了严申关差考成之制外,又重新实施“溢额议叙”法,规定:“全完者纪录一次,溢额每千两者,加一级;至五千两以上者,以应升缺先用。”康熙十六年(1677年)又进一步规定:“各关税额二万两以下者,仍照前议叙。二万两以上者,额税全完纪录一次,溢额半分以上加一级,一分以上加二级,一分半以上加三级,二分以上加四级,三分以上以应升缺先用。数多者递准加级。”[38]这无疑是鼓励关税的加抽滥征。随后意识到“关差苛取溢额”,“任意征收”,才又改弦易辙。

就杂税的征收而言,也以三藩之乱期间的加征最为突出。据上谕称,当时加征的项目为田房契税和牙税二项[39],但事实上则包括了房税(间架税)、田房契税、牙税、当税、酒税、落地杂税等名目。《阅世编》卷六,述房税的加征云:“康熙十五年丙辰,以军需浩繁,国用不足,始税天下市房,不论内房多寡,惟计门面间架,每间税银二钱,一年即止。除乡僻田庐而外,凡京省各府州县城市以及村庄落聚数家者皆遍,即草房亦同。……二十年辛酉春,以国用不给,江南抚臣慕天颜疏请再征房税一年。……平屋每间征银四钱,楼房每间征银六钱。天下皆然,惟山西以旱荒特免。”其他各种杂税的征收,据档案记载,一般分为“旧额加增”、“议增”、“新增”诸项,估计是累次议加。拙著《清代军费研究》已有论述,不赘。

另外,非常时期的两项主要的临时性财政收入是“捐纳”和“报效”。

所谓“捐纳”,是指政府通过加级、议叙、旌奖或直接出卖官位,用以筹措经费、增加财政收入,以应要需的措施。就捐纳的种类而言,根据其筹措经费的不同用途,许大龄先生将其分为四种:一为军需事例,二为河工事例,三为赈灾事例,四为营田事例。[40]早在顺治年间,清廷就曾议开过“监生、吏典、承差等援纳”以及“捐马议叙例”,其捐纳规则笔者在《清代军费研究》中已经根据档案作过介绍。值得注意的是,顺治朝的捐纳限于援纳监生和吏役,以及现任官员的纪录、升级等,均不能直接捐取官位,这标示着开国之初清廷对捐纳的谨慎态度。入康熙朝以后,三藩之乱期间,因为财政的特别困难,则开了捐官的先例,即如《清史稿·选举志》所称的:“文官捐始康熙十三年,以用兵三藩,军需孔亟,暂开事例。”从康熙十三年(1674年)至十六年(1677年),捐纳的知县达500多人,捐款收入达200余万两。除捐纳知县外,还有捐其他官员之例。笔者已有论述,不赘。要言之,三藩之乱期间的捐纳已非昔日可比,捐纳已包括了为后来所沿袭的诸多内容,特别是捐纳实官的肇始,[41]虽能筹集较多的经费以应要需,但却为害深远。

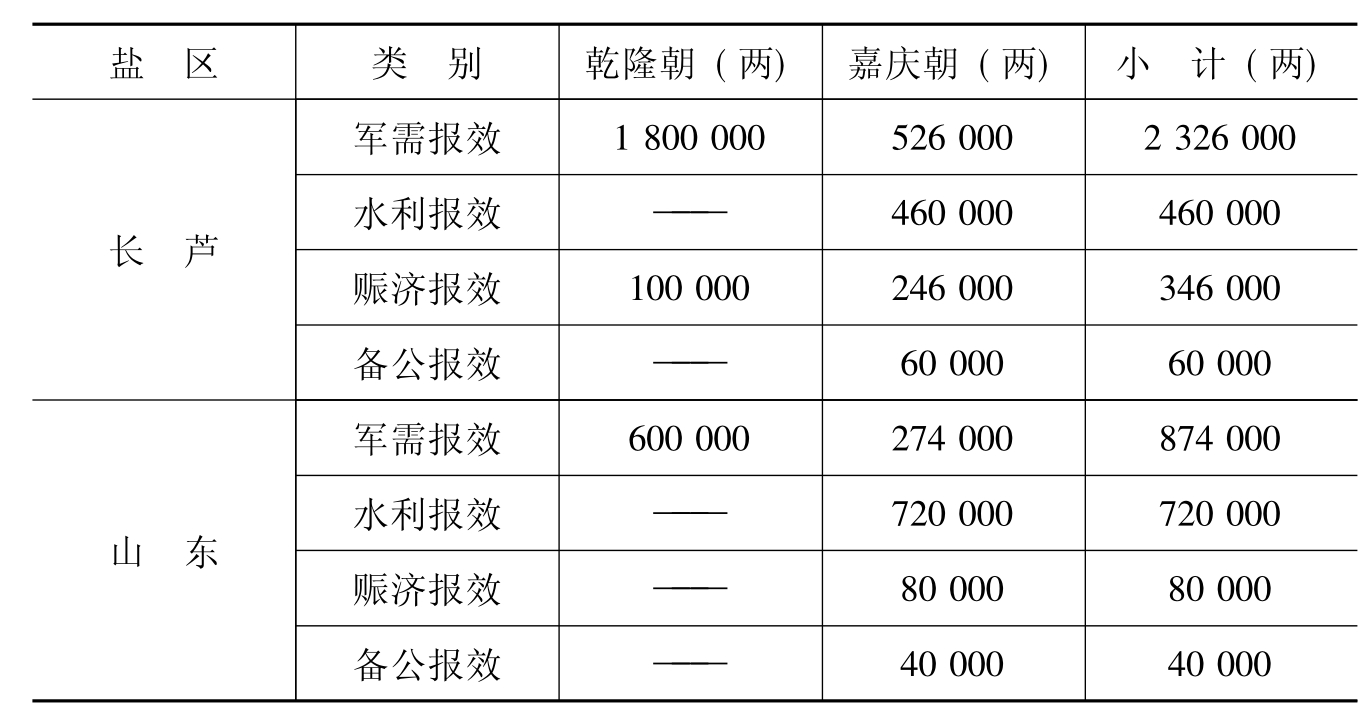

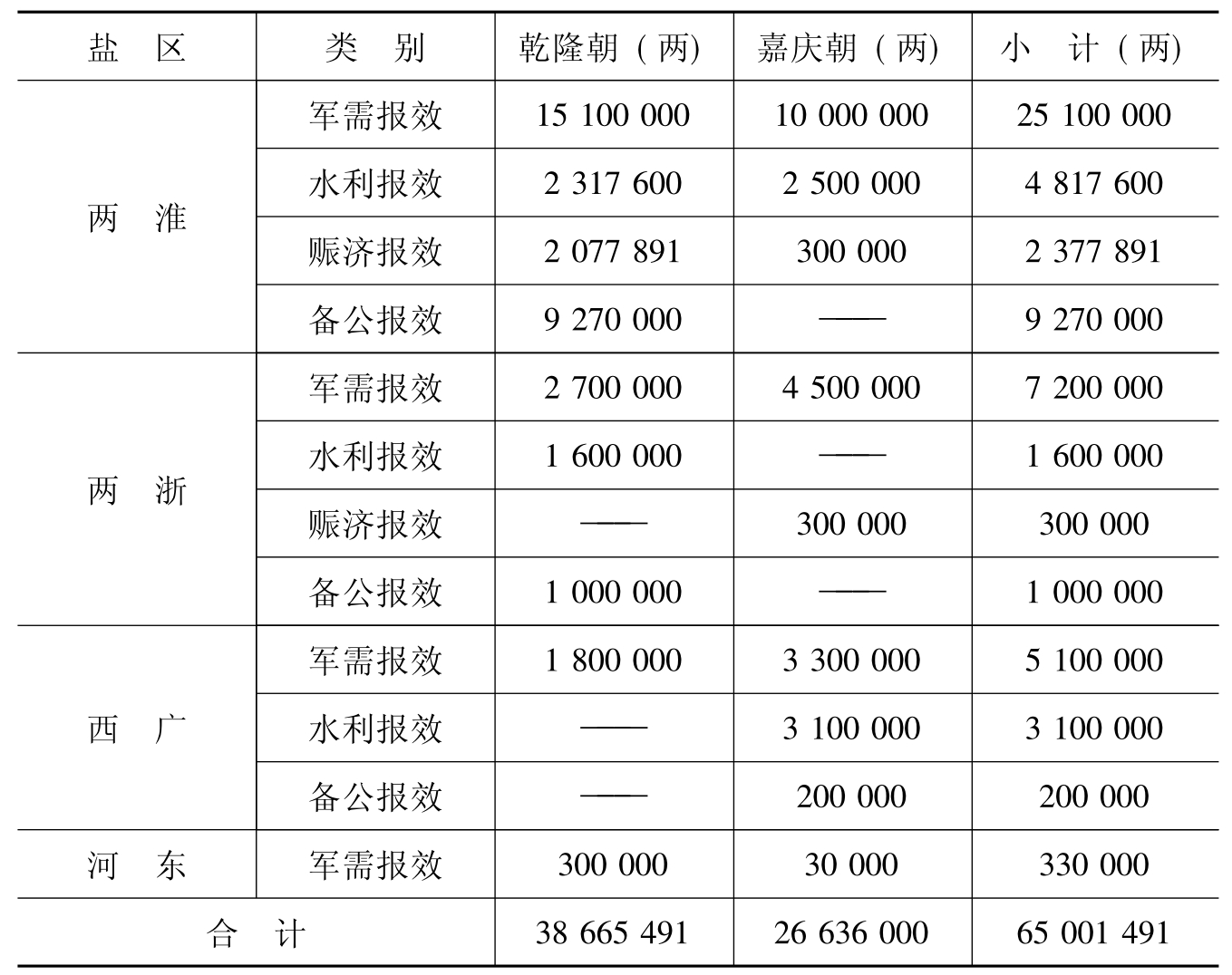

所谓“报效”,是指富豪之家因公抒诚,捐出银两,报效国家。有清一代的“报效”者,主要是特别富有的盐商。就盐商的报效动机来看,应该说不乏主动输将、急公好义者,但在大多数情况下,所谓的“报效”,却是统治者为了解决财政的困难,明示暗派、勒索商人钱财的一种惯用手段。就盐商报效的类别来看,可分为军需报效、水利报效、赈济报效和备皇室之需的“备公报效”四种,[42]其中最主要的是战争年间为筹措军费而举行的军需报效。《清史稿·食货志·盐法》称:“或遇军需,各商报效之例,肇于雍正年芦商捐银十万两。”根据笔者的考证,事实上在顺治年间已有军需报效的个例,康熙朝三藩之乱期间军需报效正式举行,同时,在康熙年间还开始了赈济报效、水利报效之例。[43]有清一代的盐商报效在乾、嘉年间最为突出,对国家财政的补苴意义也最为显要,兹根据笔者的统计示列表6-5:

表6-5

乾、嘉两朝盐商报效统计

续表

据表6-5所列,乾隆、嘉庆两朝四种类别的盐商报效银达6 500余万两之巨。其中军需报效为4063万两,占62.5%;水利报效为1069万余两,占16.4%;赈济报效为310万余两,占4.8%;备公报效为1057万两,占16.3%。仅从不同的报效所占的比例这一点也可以领会报效的性质及其功用。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。