一、清代前期的财政收入结构及岁入辨析

清代前期,财政收入的构成主要是田赋、盐课、关税、杂赋四项(也有学者将其分解为田赋、漕粮、盐课、关税、杂赋、耗羡六项)[1]。这些税种都较为复杂,兹集中在这里作简要释名。

田赋是对民田、屯田等田制类别的直接课税(其中主要是民田)。摊丁入地之后,田赋中又包括了丁银,因此,田赋又称作“地丁”。田赋征收主要采取货币地租形式,大多征收银钱,但也有一小部分征收实物地租,直接征收粮食、草束。在山东、河南、江苏、浙江、安徽、江西、湖北、湖南等省征收的“漕粮”以及在江苏、浙江二省所属五府一州征收的“白粮”,除了在某些时候进行漕、白二粮“改折”外,也全是征收实物(另随征经费银)。因此,田赋又称作“地丁钱粮”或“地丁漕项”。

盐课又称作盐税,一般来说是对食盐消费者征收的一种间接税(其中的灶课是对食盐生产者课纳的直接税)。分作灶课、引课、正项、杂项等许多类别,除了“贡盐”之外,全部征收银钱。盐课向来被视作税制中最复杂的一种。

关税是对商人征收的商品过往税。清代前期的关税主要是指内地的“常关税”(康熙年间开海禁,已设置海关),以别于清代后期的“海关税”。征收关税的各关就其隶属关系而言,又分为户部关、工部关,户部关主要征收衣食百货税,工部关主要征收竹木船料税。

杂赋又称“杂税”,是指其他杂项税种。也有人认为除传统的正项钱粮——田赋之外,都可称之为杂赋,即“地丁之外取于民者,皆为杂赋”[2]。但在实际征收的过程中,杂赋有较为确定的内涵,据《大清会典事例·户部·杂赋》所罗列,杂赋包括以“课”命名的芦课、茶课、金银矿课、铜铁锡铅矿课、水银硃砂雄黄矿课、鱼课;以“税”命名的田房契税、牙税、当税、落地牛马猪羊等项杂税以及以“租”命名的旗地租、学田租、公田租等(实际上是田赋的一种特殊形式)。另外还有少数民族地区的实物贡税,如马贡、狐皮贡、贝母贡、蜡贡等(也有的贡税折银)。当然,各省区的杂税项目并不相同,如山东有船筏税、泰山香税、当税、田房契税、牙杂税、牛驴税等项[3],河南有活税银、当税银、老税银、房地税契银、牙帖税银、酒税银等[4],山西有额外商税、匠价、枣株、酒课、羊粉、皮价、纸房、水磨、商畜、牙税、当税、契税等项[5],陕西有商筏税、房壕租、地税、畜税、当税、牙税、酒税、磨课等项[6],江南有田房税、牙帖税、花布牛驴猪羊等税、典铺税、洲场税、商税、门摊税、靛花油饼等税、漁税、船税、曲税等项[7],江西有商贾税、茶酒税、落地税、窑税、食盐税、商税、郡谷船税、茶课、纸价、当税、牛税、牙税等项[8],湖北有麻铁线胶课钞、商税、门摊、官地学租、班匠、漁税、油税、茶税、阶基、城壕等项[9]。有些税种是该地所独有的,有些税种只是叫法的不同。

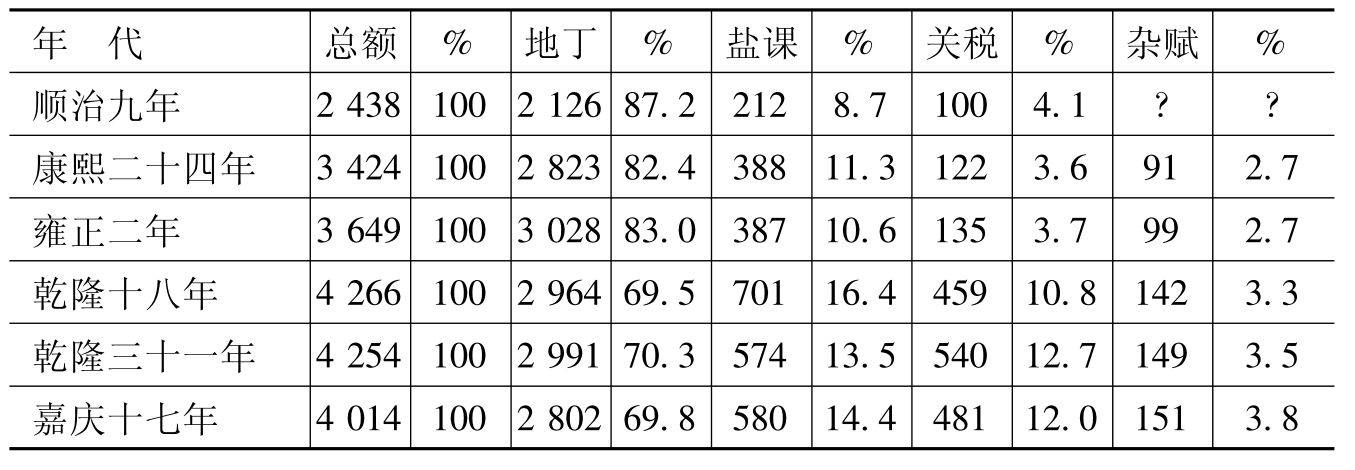

为了显示财政收入沿革与构成比例,特据许檀、经君健的统计,列表于6-1如下:[10]

表6-1 清代前期各朝主要财政岁入一览表 单位:万两

表6-1大体能反映清代前期的赋税沿革及岁入构成情况,其岁入的增长也与社会经济的恢复、发展基本吻合。当然,这种统计尽管颇费心思,也未必尽如人意,正如作者所说:“首先遇到的困难就是统计资料的欠缺,我们很难见到构成年序系列的可比统计,或有总额而无分项,或有分项而与总数不能吻合。其次,有些统计数字令人难以放心地使用。例如,《大清会典》和《史料旬刊》均载有嘉庆十七年的地丁杂税额,前者来自《十七年奏销册》,后者引自《汇核十七年各直省钱粮出入清单》。两者都有权威的依据,但却都无法复核确认,令人难以取舍。尤其应该注意的是,封建财政税收的分类,与今天的概念大不相同。而其中某些项目,我们又不能查到具体的说明,仅从税课名称很难确定其课征对象,也为我们重新分类统计增加了困难。”作者虽然是有感于“商税”而发,但事实上是整个财政经济史研究中都必然遇到的问题。刘锦藻在梳理清代前期的赋额时也曾叹称:“同一官书,而人人言殊,何能考焉!”[11]

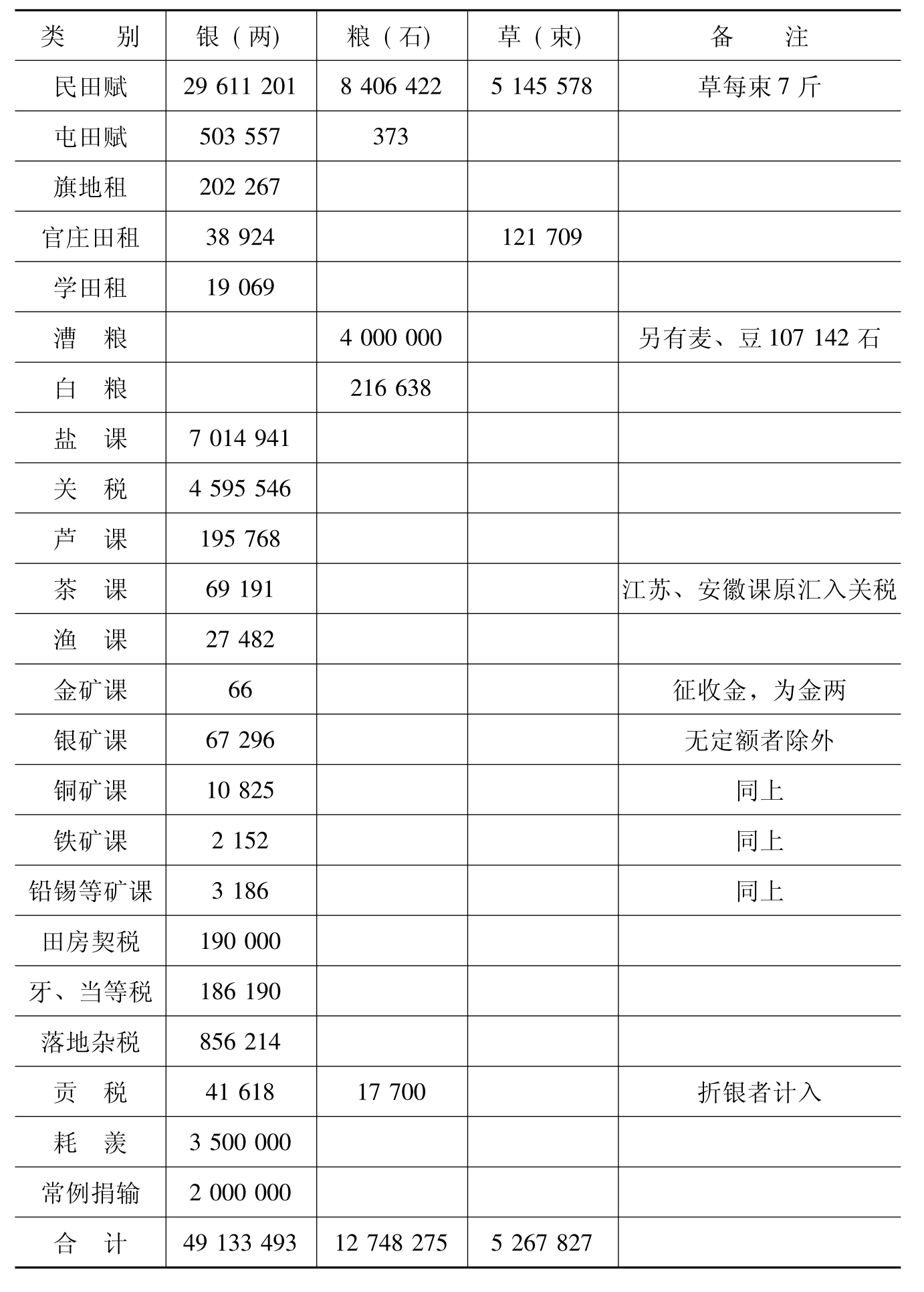

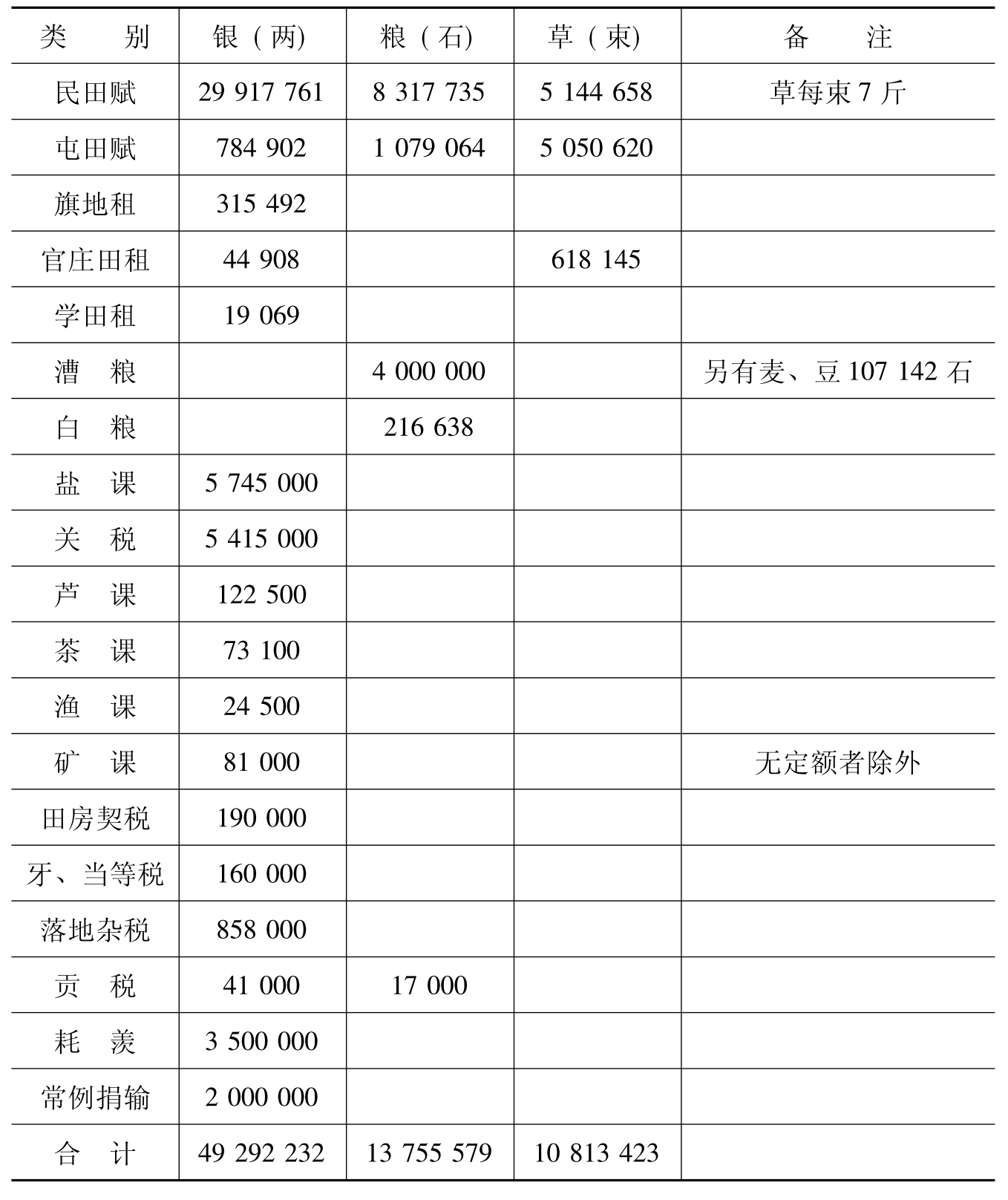

在这里,笔者无意作系统的考证,仅分别列出乾隆十八年(1753年)、三十一年(1766年)二表(见表6-2、表6-3)[12],结合论题略作辨析。

表6-2

乾隆十八年岁入明细统计

表6-3

乾隆三十一年岁入统计

以上两表的统计已做得较为细致(表6-2又比表6-3更细一点),但由于典籍记载的参差以及史料的欠缺,仍难免会有一些出入。而且将上述杂赋中的“租”列到了前面,与后列杂赋中的“课”、“税”相分离,略有割裂之嫌,这均是为了有助于后面的分析。

这里需要阐述的主要问题有四点:

第一,田赋等银的统计值得注意。在摊丁入地之前,一般地说,田赋与丁银(徭里银、口赋)分开统计,但事实上,《实录》中所载的“田赋”额已包括了丁银在内,有些学者未加分辨,在田赋之上再加丁银,导致了重复计算。在这方面,上列表6-1的统计有些是正确的。如顺治九年(1652年)征银2126万两(《清世祖实录》记载同),康熙二十四年(1685年)征银2823万两,均是包括了田赋、丁银两项。[13]雍正以降,摊丁入地,“田赋”与“地丁”同义,田赋中包括丁银则是毋庸言。不过,就笔者看来,表6-1对雍正以后的统计仍有问题。首先,雍正二年(1724年) 3028万两之额则不单单是“地丁”银,似乎包括了屯赋、学田租等银,[14]乾隆十八年、三十一年(1753年、1766年)之银额又是较为严格意义上的“地丁”银(参见表6-2、表6-3)。其次,嘉庆十七年(1812年)的“地丁”银更为复杂,列在《汇核嘉庆十七年各直省钱粮出入清单》中的“地丁项下”银额,已经明确标明是“额征地丁杂税等银”或“额征地丁芦课杂税等银”[15]。这里最值得注意的是,官方对田赋等银的统计方法在不同的朝代都有所变化。据《清朝文献通考》、乾隆《大清会典》、乾隆《大清会典则例》的记载,雍、乾年间已将田赋、丁银、屯赋、学田租等银都统计在“田赋”项下,所谓的“杂赋”只包括芦、茶、漁、矿等课及田房契税、牙税、当税、落地杂税等。嘉庆年间以降,变化更大,“田赋”或“地丁”项下,又包括了各种“杂赋”或“杂税”,《汇核嘉庆十七年各直省钱粮出入清单》中的收入部分,实际上只列了三项,即:地丁项下(地丁杂税)、盐课项下、关税项下,从而使复杂的税种在统计上趋于简明。王庆云在《石渠余纪·直省岁入总数表》中所列道光年间的岁入,之所以只记地丁杂税、盐课税、关税三项,也应该认为是因为这种变化的结果。统计方法上的变化,当然不会改变清代前期财政收入的构成,但却是应该注意和明瞭的。[16]

第二,以银两为单位的货币收入是清代前期的主要财政收入,但以粮石为单位的实物收入也占有相当大的比重,不可忽视。据表6-2、表6-3所示,乾隆年间的粮石岁入为一千数百万石,基本上由田赋中的实物收入与漕粮、白粮构成。历朝的粮石岁入虽有所增减,但总在一千万石左右。吴慧先生的统计比此为少,主要是忽略了漕、白二粮。[17]粮石收入有较为固定的用途,田赋中的粮石主要用于支给各省驻军的饷米,漕粮主要用于京城禁旅八旗及百官俸米(有时也截留改拨地方),白粮则主要供给宫廷。需要同时说明的是,漕粮与白粮的征收,除了随粮征收加耗外,由于是沿途转运,还同时征收“经费”等银,以供转运所需,所附征银两数额为数不少,如白粮经费,“江苏、浙江共征银二十三万二千六十一两八厘”,漕粮所征各项银两更多达185万余两。[18]这一部分银两由于考虑到主要是转运经费,所以未统计在表6-2、表6-3中。但在漕、白二粮“改折”时,这一部分银两依然征收,减省的转运经费又成为国家的收入。[19]

第三,耗羡银与常例捐输银,是雍、乾年间政府新的财政收入。当然,耗羡银的征收在雍正以前已经普遍存在,不论何种钱粮,均有耗羡的征收,且有不断加重的趋势。就田赋中的耗羡而言,“州县火耗,每两有加二三钱者,有加四五钱者”[20];“大州上县,每正赋一两,收耗银一钱及一钱五分、二钱不等。其或偏州僻县,赋额少至一二百两者,税轻耗重,数倍于正额者有之”[21]。这种耗羡的征收,虽然在顺、康年间屡有谕旨禁止,但事实上无法遏制,且逐步得到清廷的默认:一方面是谕称“屡经严饬,而积习未改”;另一方面又谕称“量加些微,原是私事”[22]。在前,我们已经指出,雍正之前,耗羡的征收在财政上的关键之点是“皆系州县入己”[23],“官取之,官主之,不入于司农之会计,无耗羡之名耳”,“非无耗羡也”[24]。雍正年间以来,则是“耗羡归公”,将入于地方官员的私自收入转归于政府的财政收入,然后再用耗羡收入所得支发官员的养廉等,以弥补官员正俸的歉薄和地方财政的亏空。“耗羡归公”也是雍正帝即位后整顿、清厘财政的重要举措之一。盐税中的“浮费归公”也与“耗羡归公”有大致相同的主旨。[25]每年的耗羡银收入,《清史稿》、《圣武记》等书均记为“三百万两有奇”,表6-2、表6-3所标列的350万两,则是根据已有的研究成果得出的大致数目。[26]

一般所说的“常例捐输”始于乾隆初年(在清代的先例,则可以追溯到顺治六年举办的“捐纳”,包括“纳监生例”、“纳吏例”、“纳承差例”),每年收银数十万两至数百万两不等,也成为清廷的一笔经常性收入。[27]表6-2、表6-3所列乾隆朝的常例捐输岁入银200万两左右,只是一个折中的估计数。另据汤象龙先生的详细统计,嘉庆五年(1800年)至道光二年(1822年)的23年中,常例捐输入银为4436万余两,平均每年收捐190万两左右;道光元年(1821年)至道光三十年(1850年)的30年中,常例捐输入银3388万余两,平均每年收捐在110万两左右。[28]大致说,常例捐输银呈现出各朝递减的趋势。

第四,据表6-2、表6-3的统计,乾隆朝的财政岁入在4900万两左右,是清代前期的岁入高峰(据表6-1的不完全统计,乾隆朝的岁入也是最多的)。

之所以如此,一是由于雍正以来进行了财政整顿,新增加了财政收入项目,二是由于当时赋税征收状况较好。这也正是雍、乾年间户部存银增加的原因之一。雍正以前岁入在3600万两以下,除了少耗羡银和常例捐输银的收入外,主要是赋税收入不足额和社会经济尚未完全恢复使然。[29]嘉、道年间岁入的减少,则主要是由于赋税的欠征、缓征等原因,按照《汇核嘉庆十七年各直省钱粮出入清单》的解释,则是:因地丁银两蠲缓多寡不同,盐课余银行销无定,杂税、关税例系尽收尽解,是以较少。[30]据表6-1的统计,嘉庆十七年(1812年)的岁入为4014万两,若再加上耗羡银、常例捐输等银600万两左右,实际岁入在4600万两左右。[31]

要言之,清代前期财政收入结构的变动并不是太大,仍是以田赋(地丁)、盐课、关税、杂赋四项为主干,雍乾年间耗羡银与常例捐输银的增列,也只是在原来已有的耗羡征收以及顺治六年(1649年)已开始举办的“捐纳”基础上的政策调整。而就赋税的征收税则而言,经过顺治年间以来赋役制度的整顿,也应当说是相对稳定的。当然,这种相对稳定并不意味着税则的丝毫不变。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。