第二节 存款货币创造的过程——简单模型

一、唯一商业银行的货币创造过程

先以一个最简单的模型出发,是了解货币创造的不二法门。在这个简单模型中,有四个假设:

1.唯一商业银行:假设全体银行体系只有一家商业银行。

2.无资金外流:银行放款与投资的过程没有资金外流。例如,当存款户从唯一商业银行支付款项给另一人,另一人随即存入此唯一商业银行。

3.无超额准备:银行没有超额准备,此假设隐含银行充分运用它所得到的信息,银行一旦有超额准备,立刻可以找得到借款人。

4.只有支票存款:银行只吸收活期存款,而无定期存款。

唯一商业银行存款货币的创造必须来自中央银行。

二、资金来自引申性存款

(一)资金来自央行贴现窗口

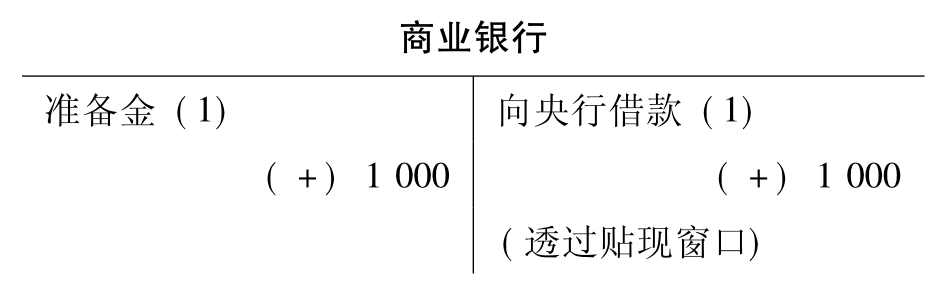

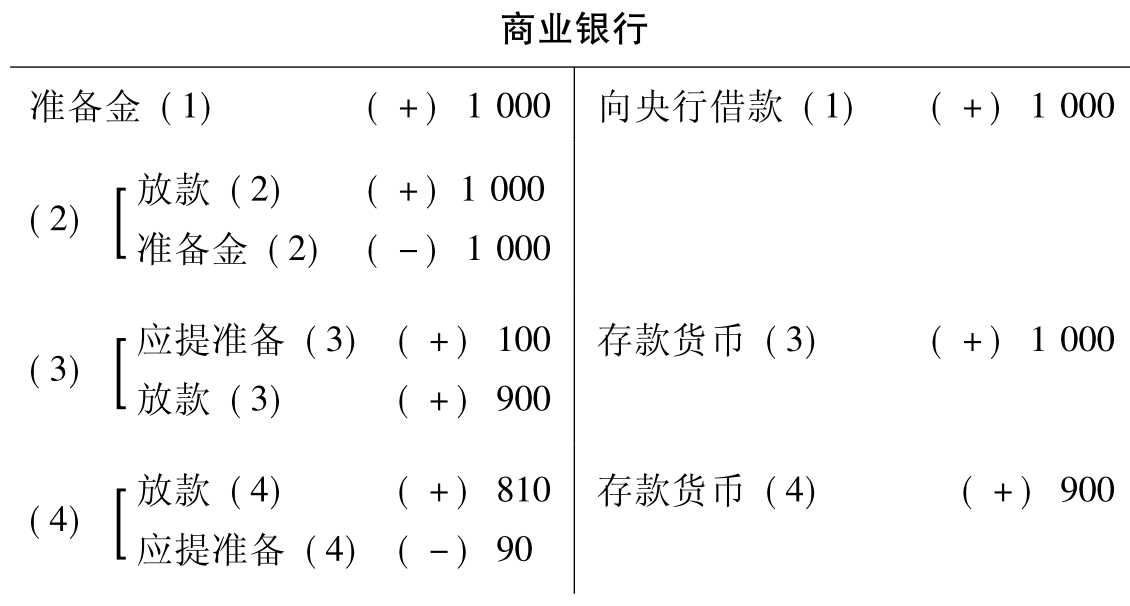

当中央银行利用“贴现窗口”贷出1 000元给商业银行,这1 000元的增加对商业银行产生两个效果:

第一,在资产方面:商业银行的库存现金增加1 000元,这库存现金也是存款准备金的一部分,故也可称为“准备金增加1 000元”。

第二,在负债方面:商业银行向央行借款,故其负债的科目为“向央行借款1 000元”。

则此商业银行的资产负债表为

备注﹕括号中的1代表第一次操作对银行贷款改变的结果。

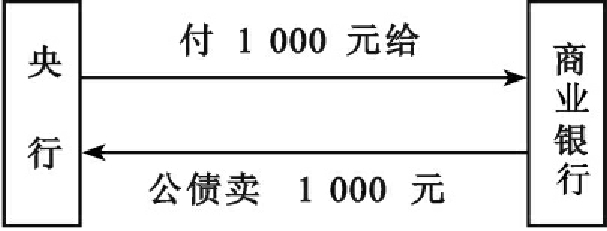

(二)资金来自央行公开市场操作(open market operation)

上述商业银行增加的1 000元,也可以是中央银行以公开市场操作方式,向商业银行买进公债而释出的资金,例如

故商业银行资产负债表为:

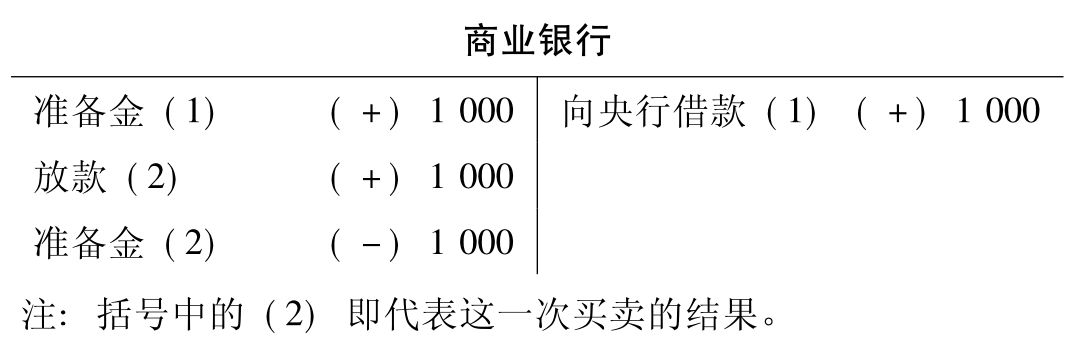

不论是上述(a)的贴现窗口贷款,或(b)的公开市场操作,如果原先商业银行没有超额准备﹐则向央行贷款或操作而多出的1 000元皆是属于超额准备,故可完全贷放出去。如果这1 000元真的很顺利贷出(上述的4个前提假设的假设(3)),则放款1 000元之后的新资产负债表将增加一项“放款增加1 000元”,但同时准备金则减少1 000元,即

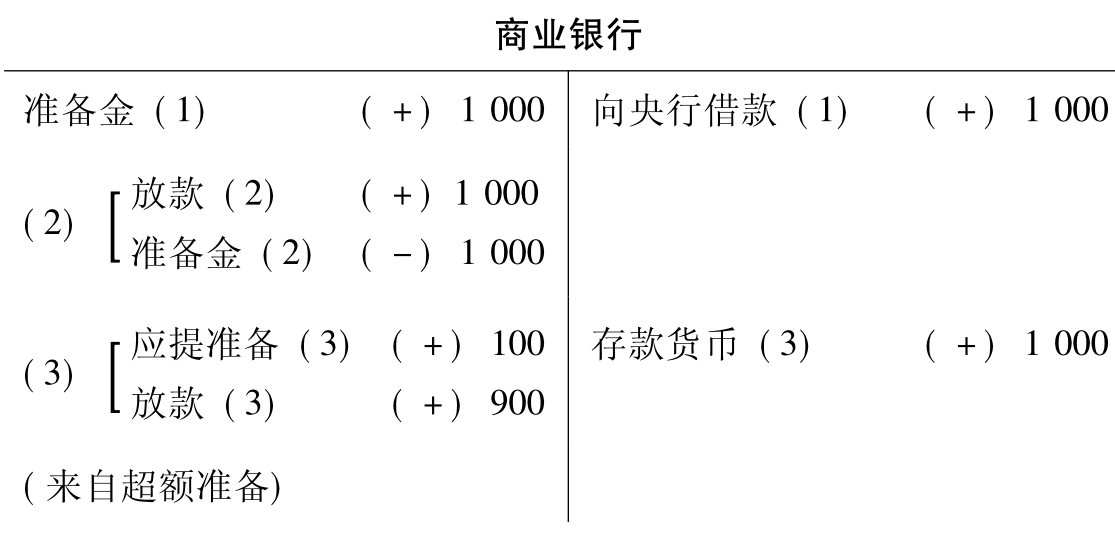

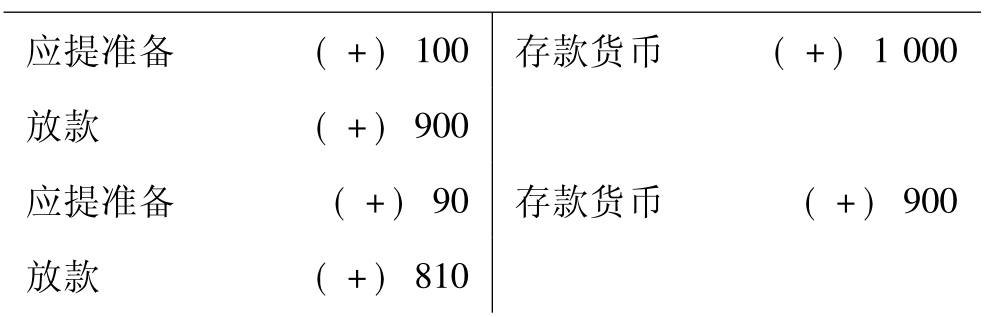

另外,拿到此1 000元的借款户又会将此金额存入银行(上述前提假设的假设(1)与(2))。由于此时商业银行的存款货币为1 000元,且假设当时“存款准备金率”为10%,则此商业银行的1 000元的存款货币的100元要保留在商业银行内当法定存款准备金,称为应提准备,此时只有剩下的900元可贷款给其他客户,称为超额准备,此超额准备在本模型中,必须全部贷放出去。这些准备的名词如有不懂,可先翻阅下一章。

当商业银行将此超额准备900元贷出,则账上应多了放款900元,同时少了超额准备900元,所以我们可以直接写放款增加900元,应提准备增加100元,而省略超额准备先增加900元、再减少900元的过程。

如果借此900元的人又将900元存入此唯一商业银行,则存款货币又增加900元,由于存款增加900元,则同时商业银行也多了90元(900×10%)的应提准备,及810元的超额准备,将此超额准备贷放出去,成为放款,即:

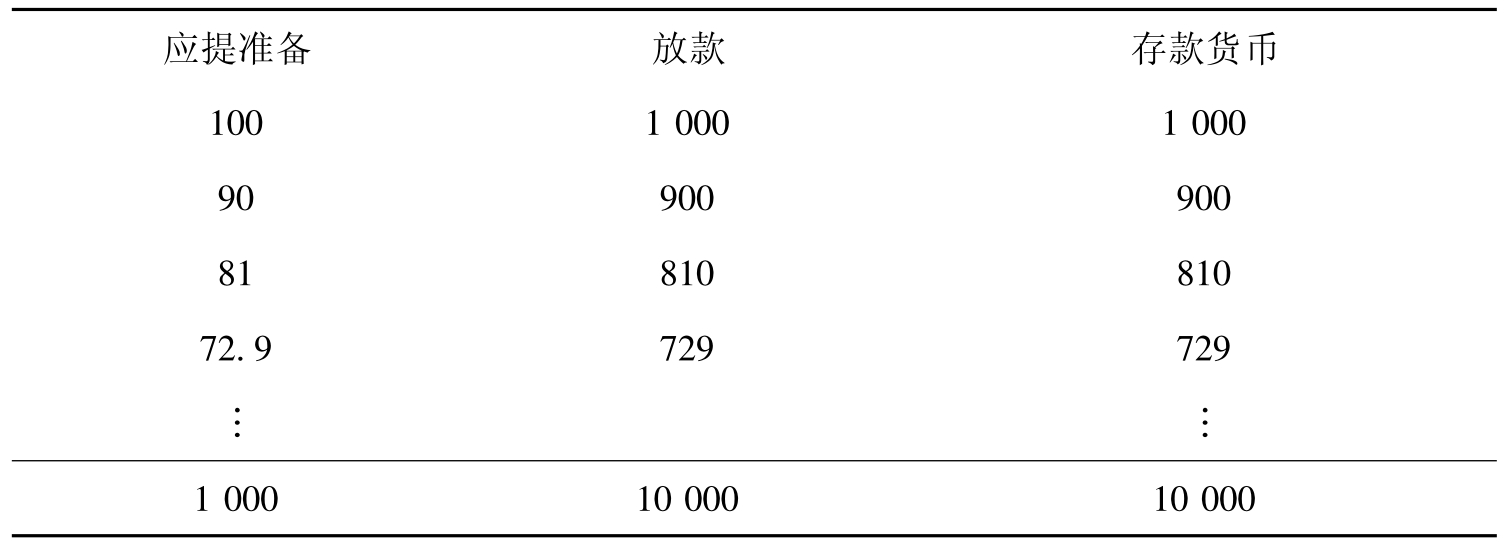

如果不断重复上述操作,则从一开始央行借款给商业银行的第一天,到此唯一的商业银行再也无超额准备,其中的变化为:

由于存款货币属于货币的定义,故可算出货币的总量。在此处,货币只有活期存款,其变化可用ΔD表示,其中D代表活期存款,Δ是变化,故ΔD即是最后全部活期存款的变化。由于本模型没有通货(C),故ΔC=0,则货币供给是M=C+D,其变化是ΔM=ΔC+ΔD=ΔD,为

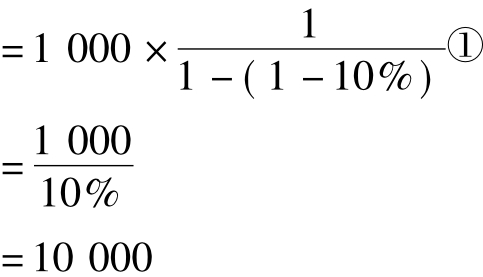

ΔD=1 000+900+810+729+…+0

=1 000+1 000(1-10%)+1 000(1-10%)2+1 000(1-10%)3+…

=1 000[1+(1-10%)+(1-10%)2+(1-10%)3+…]

①上式应用了下列公式:如果0<a<1,则

1+a+a2+a3+a4+…=1/(1-a)

此时a=1-10% (17-2)

故起初唯一的商业银行只向央行借款1 000元,但经过一段时期的放款与再存款过程之后,这唯一的商业银行在这一段期间的存款货币成为10 000元。货币增加的过程,也许所需时间很长,但即便如此,在一段时间内,商业银行有创造货币的能力。

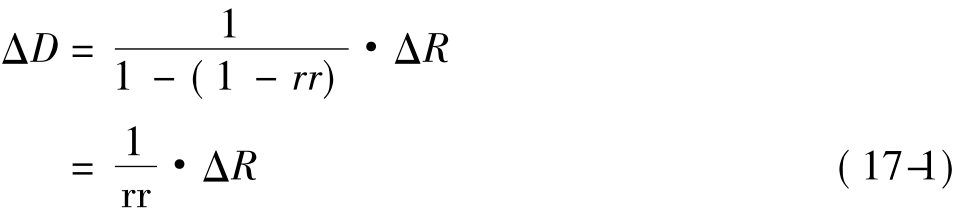

上述结论可以用公式表达,如果ΔR代表新增的超额准备,在此即是一开始向央行借的1 000元,而rr代表存款准备金率(required reserve rate),在此处即为10%﹐则公式为

ΔD=ΔR+ΔR×(1-rr)+ΔR×(1-rr)2+…

即

其中D是活期存款,但也是货币(因为假设流通在外的通货为零),R是银行的超额准备,故当银行向央行借钱,ΔR为正。

ΔR越大,或rr越低,货币最终被创造的能力越大。

如果不问被创造货币的多寡,而问这唯一的商业银行的放款有多少,则公式仍相同。用ΔL代表放款总数,则

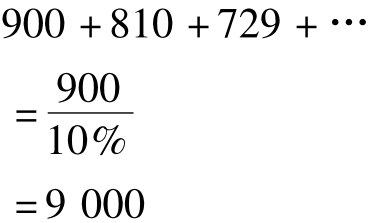

ΔL=1 000+900+810+729+656.1+…

=10 000

故当商业银行的超额准备是来自央行时,不论用贴现窗口或公开市场操作,都使“货币供给”(即存款)及“放款”增加ΔR/rr。但请注意二者的增加量相同是因为一开始的存款为引申存款﹐如果是原始存款﹐则未必如此﹐请接下去看。

练习题:

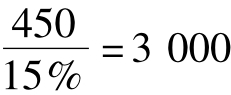

问:如果在简单模型中的4项假设成立,且rr=15%,且商业银行向央行借450元,则货币最终创造数量为多少?

答:ΔR=新增准备=450元

rr=存款准备金率=15%

故

三、唯一商业银行存款货币的创造来自顾客原始存款的增加

接着让我们分析商业银行的超额准备(即上一节的ΔR)来自顾客存放于家中的资金(这与我们的前提假设(2)略有不符)这一情况。

假设一开始客户将1 000元存放于家中,并没有存到银行,但某一天,此客户心血来潮或因其他原因,突然决定将置于家中的1 000元存到银行,此时对整个存款货币的创造有何影响?

与前一节不同的是,商业银行现在存款货币增加,不是向央行借或央行进行公开市场操作,而是来自客户家中的闲钱,使商业银行有多余的钱借出去,则ΔR为原始存款。

假设客户甲,将存款1 000元存入A商业银行,此时商业银行的资产负债表成为

在此必须特别强调的是这1 000元,原来是放在家中,属于货币定义中的“流通在外的通货”﹐故原先就已被算入货币中,故不是被创造出来的。就整个社会而言,并不能被计算入存款的创造,则此第一笔存款不适合计算入存款货币创造过程中,但之后的存款货币则为“引申存款”,可全算入货币创造过程中。

由于存款准备金率为10%,依照规定,商业银行的应提准备为100元,而超额准备为900元,亦即有900元可放款出去给客户乙,则资产负债表可以将上述的1 000元准备金,折成应提准备100元,及放款900元。

如果客户乙向客户丙买物品,丙拿到900元又存入此唯一商业银行,则商业银行的存款增加900元,而这900元的新存款中,又要有90元充当应提准备,剩下810元可以放款出去,即

不断重复上述过程,则经过一段时间,存款增加的总累加与前一小节向央行借钱结果相同,为

且放款数也相同,由上表得知为

由此可知,我们可以理解商业银行的准备增加如果是来自客户家中的闲钱,则此时创造的总存款比向央行借时的存款创造少了1 000元,此乃因为顾客家中闲钱的那一笔是“原始存款”,已经被算入货币之中,并没有被创造,但上一小节向央行借的第一笔钱属于“引申存款”,尚未被计算入货币之中,故存款创造数目不同。不过有趣的是为何放款也比较少?

当商业银行向央行借1 000元,则原始的1 000元是“借贷准备”,不是存款。借贷准备的增加,不必受到“存款准备金率”的约束,因此第一次的1 000元可全部贷放出去,不必考虑rr。但如果原始1 000元的增加是来自客户的存款,则此1 000元就要受到存款准备金率的约束,第一次则只能贷放900元出去,而放款少掉的这100元,在货币不断创造的过程中,最后会少了1 000元。

即如果新增准备来自客户存款,则上述存款过程改成公式,则为

ΔD=ΔR(1-rr)+ΔR(1-rr)2+ΔR(1-rr)3+…

=ΔR(1-rr)[1+ΔR(1-rr)+ΔR(1-rr)2+…]

即

当我们说明到这里,想必大家一定觉得怪怪的,为什么呢?因为本章中的第二节及第三小节中,我们能推算出货币创造过程的公式,是因为我们使用假设(2):无资金外流,即没有流通在外通货的假设及假设(4):只有支票存款,也可以说没有C。既然两个假说均隐含没有流通在外通货,那又为何在本小节的一开始会说:假设客户家中有一笔闲钱?这笔闲钱既然不在银行的金库内,当然是流通在外通货,那么“客户家中有一笔闲钱”与“没有流通在外通货”这两个假设是否彼此有抵触?我的回答是:有抵触,且我也认为这是本模型的一大缺点。或许有人会说:一开始是客户将原始存款从A银行提出,再存入到B银行,但如果是如此,则会完全没有存款货币的创造,此乃因为A银行的存款减少造成的货币减缩,会完全抵消B银行存款增加的货币创造,则货币供给量不变。

参见表17-1。

表17-1 银行体系货币创造过程:无资金外流

ΔR:新增准备

rr:存款准备金率

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。