一、“十二五”期间商业银行贷款增速分析与预测——基于贷款与经济增长的关系

国内外理论研究表明,银行贷款与经济增长是相互作用的,贷款增长既是经济增长变化的原因,又是它的结果。我国货币政策当局一直将贷款规模控制作为一项重要的货币政策工具来使用,使其成为调控经济增长、平抑经济周期的重要手段。本文试图从经济增长的角度来分析和预测“十二五”期间国内商业银行的信贷增长情况。

(一)信贷增长与经济增速密切相关

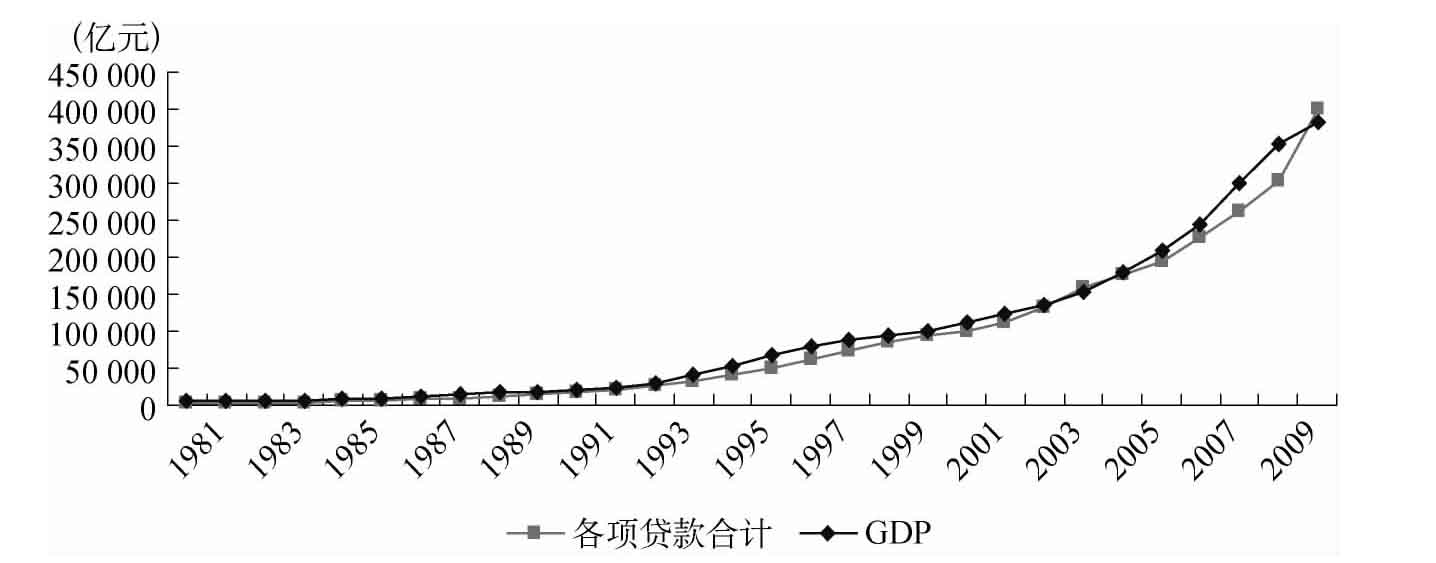

1.贷款余额与GDP总量走势保持基本一致

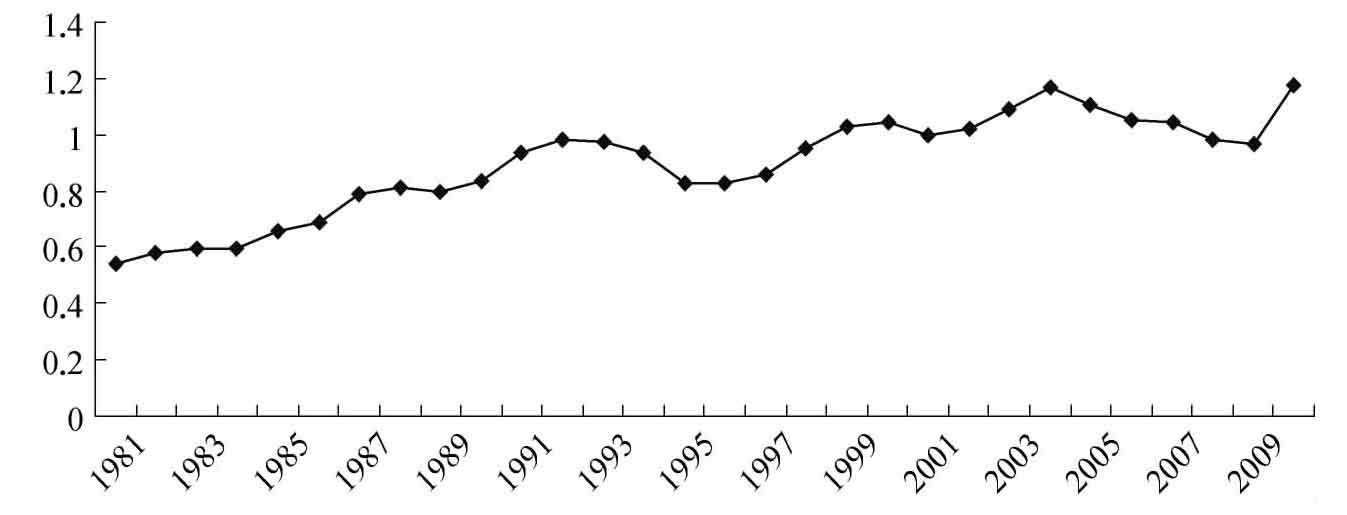

从1980~2010年,我国各项贷款余额与年度GDP总量均保持持续增长态势,且走势基本一致。图1显示了我国各项贷款余额与GDP总量的变化趋势,从图上可以看出,二者走势高度一致。通过计算二者的相关系数也发现,二者相关系数高达0.91,表明二者高度相关(见图2)。另外,从二者的比率来看,其在1980~2010年以来总体保持稳步上升态势,但从1990年开始,该比率稳定在1左右波动(期间平均值为0.99)。

图1 我国各项贷款余额与名义GDP走势高度相关

资料来源:WIND资讯,交通银行金融研究中心。

图2 我国各项贷款余额与名义GDP总量的比率关系

资料来源:WIND资讯,交通银行金融研究中心。

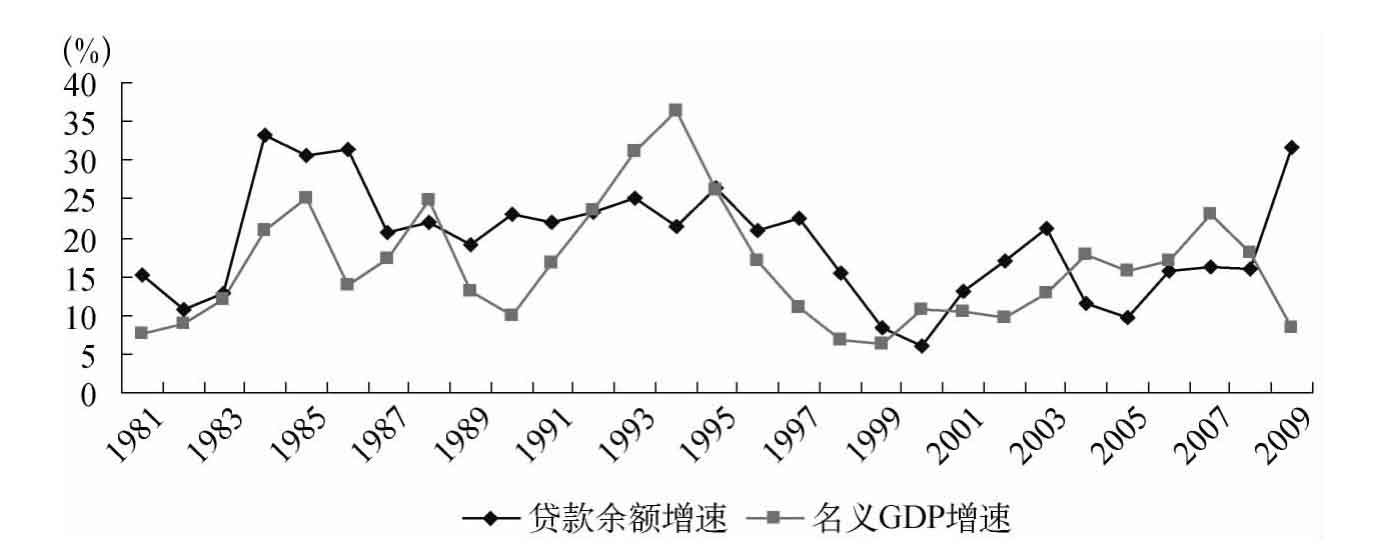

2.贷款增速与GDP名义增速较为一致

图3显示了我国各项贷款余额增速与名义GDP增速的走势,从图上看出,贷款增长率与名义GDP增速的走势基本一致,计算得出二者相关系数达到0.4。而且,从具体数据来看,我国贷款余额增速与名义GDP增长之间的整体趋势是明显一致的。如在1990~1994年,我国名义GDP增速从9.8%迅速上升到36.4%,在此期间,贷款余额增速也相应的从19%左右攀升到26%以上。此后,在控制货币供给的紧缩调控政策下,又逢1997年的东南亚金融危机,我国名义GDP增速持续回落,到1999年仅增长了6.2%。与此相对应,我国贷款余额增速也回落到2000年的6%左右。

图3 我国各项贷款余额增速与名义GDP增速比较

资料来源:WIND资讯,交通银行金融研究中心。

(二)影响银行贷款增长的因素分析

影响贷款增长的主要因素是贷款的供给和需求,概括而言,贷款的供求主要受以下三个方面的因素影响:

一是实体经济的需求,包括企业的投资需求和居民的消费需求。由于投资和消费的增长都可体现在经济增长中,因此实体经济的需求因素可由经济增长速度来代替。在经济增长水平较高的情况下,企业的经营环境改善,扩大经营的意愿增加,对贷款的需求上升,同时盈利能力增强,银行也更愿意向企业发放贷款。同时,经济增速较快时,居民收入改善,消费需求上升,也会刺激对贷款的需求。所以经济增速越高,银行贷款增速也越高。

二是货币政策操作。货币政策的几种操作工具都会对贷款供求产生影响。首先,利率会影响贷款的价格。一般而言,利率越高,贷款的成本越高,需求会减少。因此,利率水平与贷款需求之间应该是负相关关系。其次,法定存款准备金率直接影响商业银行的可贷资金数量,如果法定存款准备金率提高,将导致商业银行的贷款投放减少。但这种调控手段对国内商业银行贷款增长的影响效果并不显著。如2007年国内多次上调法定存款准备金率,但贷款增速不降反升。再次,公开市场操作手段也将影响货币市场的流动性,进而影响商业银行的可贷资金数量。最后,信贷窗口指导对商业信贷的影响最为直接。

三是商业银行自身经营状况。银行贷款的投放还受自身资产质量的影响。高额不良贷款将制约银行的流动性,为银行资本带来压力,迫使银行减少贷款,所以不良贷款占比越高,银行越不愿意积极放款。相反,不良贷款占比越低,其放贷能力越强。如2004年底到2010年底,国内银行业不良贷款率由13%以上下降到1.14%,同期的贷款增长则不断呈现出加速状态。

(三)对“十二五”期间银行信贷增长的预测

前文分析得出名义GDP增速与信贷增速相关性更高,同时,因为综合了价格水平变化和实际GDP增长,用名义GDP增速来预测贷款增速更为合理。

1.对于“十二五”期间我国名义GDP增速的预测

我们根据对实际GDP增速的预测及其与名义GDP增速的差距来推算“十二五”期间我国名义GDP增速。经测算,1980~2010年我国名义GDP的平均增速为16%左右,同期GDP的实际增速平均为10%左右,二者差距平均为6个百分点。但在2000~2010年,名义GDP的平均增速降为14%左右,同期GDP的实际增速平均为10%左右,二者平均差距缩小为4个百分点。

为了使预测更合理,我们给出三种情景:一是乐观预测,即未来五年中国经济仍能保持过去30年的平均增速,即实际GDP增速平均达到10%,且实际GDP增速与名义GDP增速的差也维持在过去30年平均水平,即6个百分点左右,那么“十二五”期间我国名义GDP的平均增速预计将达到16%左右;二是中性预测,即预计未来五年中国实际GDP增速可能低于过去平均水平,约为8%,但实际GDP增速与名义GDP增速的差仍维持在过去30年平均水平,即6个百分点左右,那么“十二五”期间我国名义GDP的平均增速预计将达到14%左右;三是悲观预计,即未来五年中国实际GDP增速平均只有7%左右,且实际GDP增速与名义GDP增速的差也维持在近十年平均水平的4个百分点左右,那么“十二五”期间我国名义GDP的平均增速预计将只有11%左右(见表1)。根据经验判断,我们认为出现中性预测结果的可能性最大,概率为50%左右;出现乐观预测结果的可能性其次,概率为30%左右;而出现悲观预测结果的可能性最小,概率只有20%左右。

表1 “十二五”期间我国名义GDP平均增速预测

资料来源:WIND资讯,交通银行金融研究中心。

2.对于“十二五”期间我国信贷增速的预测

在得出名义GDP的平均增速预测结果之后,我们再来推算“十二五”期间国内贷款的增速。

实证结果表明,名义GDP增长1%,需要贷款增长大约1.2%。根据这一结论,我们推算出“十二五”期间贷款的平均增速如表2所示。其中根据名义GDP增速的预测结论,“十二五”期间我国贷款平均增速的乐观预测为19.2%,中性的预测结果是增长16.8%,而悲观的预测结论为增长13.2%。根据以上三种情景出现概率的判断,未来出现中性结果的可能性最大。因此我们认为“十二五”期间我国贷款平均增速维持在16%~17%之间的可能性最大。

表2 “十二五”期间我国贷款平均增速预测

资料来源:WIND资讯,交通银行金融研究中心。

(四)对银行业的影响分析

根据以上分析和预测,我们测算出“十二五”期间每年的名义GDP总量及贷款余额,结果如表3所示:

表3 “十二五”期间我国名义GDP总量及贷款余额预测

注:本表是基于“十二五”期间的年均增速对每年的情况作平均预测,暂未考虑不同年份的差异。资料来源:WIND资讯,交通银行金融研究中心。

从上表可以看出,除了悲观情景之外,在“十二五”的最后一年,我国贷款余额总量将比2010年实现倍增(其中乐观情景增长2.4倍左右,中性情景增长2.2倍左右,悲观情景增长1.8倍左右)。因此,我们可以得出这样的结论:只要未来五年中国经济(实际GDP)保持年均8%以上的增长,我国银行贷款余额就能在未来五年实现翻番(乐观情景下第四年贷款余额就能实现倍增)。

考虑到近两年中国通胀压力较大,2011年货币政策将从适度宽松转为稳健,信贷额度控制进一步趋严,信贷余额增速可能会略低于“十二五”期间的平均水平。随着紧缩政策效果显现、通胀压力减退,信贷额度控制将会有所放松,信贷增速也将逐步回升。因此,预计“十二五”前期贷款增速略低,随后逐步提高并保持在16%~17%左右的平稳水平。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。