第三节 资产营运能力分析

一、总资产周转情况分析

资产营运能力分析是主要以财务报表数据为基础,通过计算与分析企业生产经营资金周转速度的有关指标来评价企业资产利用的效率的过程。企业生产经营资金周转速度越快,通常表明企业资产利用的效能越好,效率越高,企业管理人员的经营管理能力越强。资产营运能力分析主要包括总资产周转情况分析、流动资产周转情况分析和固定资产周转情况分析等。

总资产周转情况分析主要是通过计算分析企业的总资产周转次数和周转期进行的。

(一)总资产周转次数

总资产周转次数反映企业全部资产在一定期间所完成循环的次数。它是企业周转额(通常以利润表中的“营业收入”项目金额代表)与平均资产总额(通常以资产负债表期末期初资产总额的简单算术平均数代表)的比率。其计算公式为:

![]()

![]()

总资产周转次数若较高,则表明企业全部资产的使用效率较好,生产经营成果自然也不会差。如果周转次数较低,则说明企业利用全部资产进行生产经营的效率不理想,最终企业的获利能力也自然不会好。企业所有的利益关系人(包括股东、债权人、经营者、政府相关部门乃至企业职工个人)一般者期望企业该指标高些。提高该指标的途径是提高营业收入,减少总资产平均占用额。

【例10-8】根据第五章表5-6和第六章表6-7的相关数据,计算甲股份有限公司2009年的总资产周转率为:这说明甲股份有限公司2009年度运用其资产仅获得了相当于资产0.15倍的营业收入,从一般意义上来说,总资产的周转速度是偏低的。当然要更客观地判断这个结果是否合理,需要同该公司历史水平及该公司所在行业平均水平进行对比才能确定。

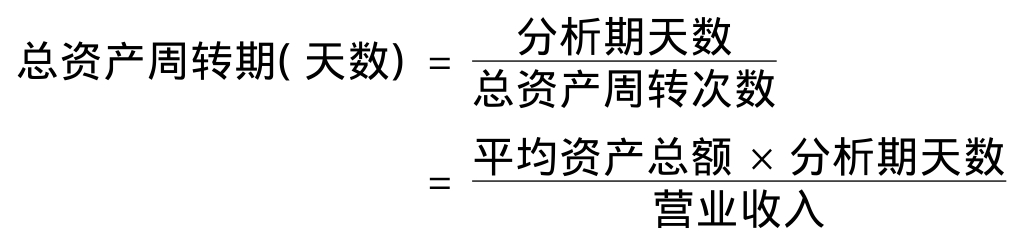

(二)总资产周转期

总资产周转期反映企业全部资产每周转一次所需要的时间(天数)。它是分析期天数与总资产周转率的比率,或者是平均资产总额与分析期天数的乘积与周转额(营业收入)的比率。其计算公式为:

上式中“分析期天数”是指所分析的财务报表所涵盖的会计期间的天数,如年度财务报表分析所涵盖的会计期间天数为365天(实务中为方便计算往往取整为360天,下同)。总资产周转期越短,说明资产利用效率越高;反之,则说明资产利用效率越低。

二、流动资产周转情况分析

流动资产周转情况分析主要是通过计算分析营业周期、应收账款周转次数与周转天数、存货周转次数与周转天数以及流动资产周转次数与周转天数等进行的。

(一)营业周期

营业周期是通常指从企业取得存货开始到销售存货并收回现金为止的期间。营业周期的长短取决于应收账款周转天数和存货周转天数。其计算公式如下:

营业周期=应收账款周转天数+存货周转天数

一般情况下,营业周期短,说明资金周转速度快;营业周期长,说明资金周转速度慢。

(二)存货周转次数与周转天数

存货周转次数是企业一定时期的销货成本(一般以“营业成本”代表)与存货平均占用额的比值;存货周转天数是分析期天数与存货周转次数的比值。其有关计算公式分别为:

其中:存货平均占用额=(期初存货余额+期末存货余额)÷2

一定时期内存货周转次数越多,说明存货周转快,存货利用效果好。而存货周转天数越少,说明存货周转快,存货利用效果好。

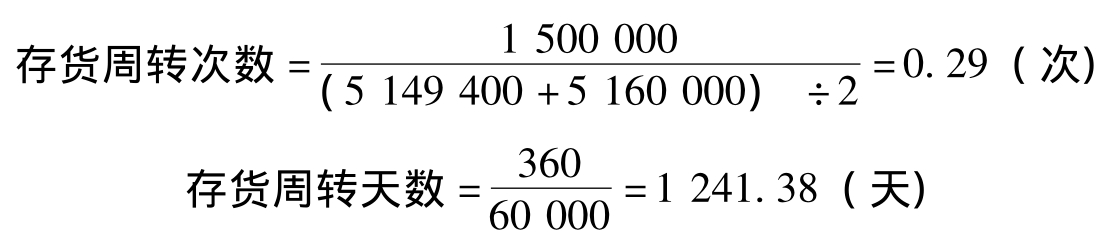

【例10-9】根据第五章表5-6和第六章表6-7的相关数据,计算甲股份有限公司2009年的存货周转次数与周转天数分别为:

可见,该公司的存货周转速度总体上太慢。当然要更好地评判存货的周转情况,最好还要结合该公司的计划数、历史平均水平和同行业平均水平进行。

(三)应收账款周转次数与天数

应收账款周转次数是企业一定时期的营业收入与应收账款平均占用额的比值;应收账款周转天数是分析期天数与应收账款周转次数的比值。其有关计算公式分别为:

上面的公式中的“营业收入”取自利润表中相应项目的金额。从理论上讲,用以计算应收账款周转次数与天数的周转额应采用赊销收入额为妥。但是一定时期企业的赊销收入不仅财务报表的外部使用人无法取得,就连财务报表的内部使用人准确得到该数据也不易,因此,假定“现金销售”是收账时间为零的赊销,而直接采用“营业收入”项目的金额进行相关的计算与分析,并保持此做法的前后一贯性,也是合乎逻辑的,不会对分析结论产生实质影响。式中“应收账款平均占用额”是期初应收账款与期末应收账款的简单算术平均数。需要说明的是,这里的应收账款既包括资产负债表中的“应收账款”,也包括“应收票据”。

一定时期内应收账款的周转次数越多,说明应收账款周转越快,应收账款的利用效果越好。应收账款周转天数,又称应收账款占用天数、应收账款账龄、应收账款平均收现期,是反映应收账款周转情况的重要指标,周转天数越少,说明应收账款周转越快,利用效果越好。

【例10-10】根据第五章表5-6和第六章表6-7的相关数据,计算甲股份有限公司2009年的应收账款周转次数与周转天数分别为:

(四)流动资产周转次数与周转天数

流动资产周转次数是企业分析期实现的营业收入和该期间流动资产平均占用额的比率。流动资产周转天数是分析期天数与流动资产周转次数的比值。其计算公式分别为:

其中:流动资产平均占用额=(流动资产期初余额+流动资产期末余额)÷2

一定时期内流动资产周转次数越多,说明流动资产周转得越快,利用效果越好。周转一次所需天数越少,说明流动资产周转越快,利用效果越好。周转一次所需天数越少,则相应地流动资产在一定时期内周转次数就会越多。

【例10-11】根据第五章表5-6和第六章表6-7的相关数据,计算甲股份有限公司2009年的流动资产周转次数与周转天数分别为:

可见,与前面的存货与应收账款周转情况相联系,甲股份有限公司的流动资产周转速度很慢,需要进一步查找原因。

三、固定资产周转情况分析

固定资产周转情况分析也是通过计算分析固定资产周转次数和周转天数进行的。固定资产周转次数是企业一定时期实现的营业收入与同期固定资产平均净值的比率。其计算公式为:

![]()

其中:固定资产平均净值为资产负债表“固定资产”项目“期末余额”与“期初余额”的简单算术平均数。

固定资产周转次数越高,表明企业固定资产利用越充分,同时也能大体表明企业固定资产投资比较得当,结构较合理。反之,如果固定资产周转次数较低,则表明固定资产使用效率不高,企业的营运能力不强。

在运用固定资产周转次数指标进行分析时,既需要考虑固定资产净值因计提折旧和减值准备而逐年减少的影响,又应顾及因更新重置而突然增加的影响;在不同企业间进行分析比较时,还要考虑采用不同折旧方法对净值的影响等。

固定资产周转天数与前述的流动资产的例子相似,即分析期天数与周转次数的比值,周转天数越少,说明固定资产周转情况越好。在此不再列示其计算公式了。

【例9-12】根据第五章表5-6和第六章表6-7的相关数据,计算甲股份有限公司2009年的固定资产周转次数为:

![]()

综观甲股份有限公司的资产营运能力分析,该公司的资产周转速度总体不甚理想,但固定资产的周转情况好于流动资产,可见总资产周转速度较慢主要是流动资产周转速度慢所致,而流动资产周转慢的主因在于存货周转速度较慢,其具体原因何在,需要进一步查明。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。