第四节 IT高新技术企业分析

20世纪末,世界IT业处于全盛时期,美国在线、雅虎等17家上市公司市值4 450亿美元,当年收入70多亿美元,市值是收入的60多倍(4 450÷70)。这意味着,当时IT高新技术企业每取得1元收入,其市值可上涨60元。IT高新技术企业在创建时已投入巨额资金,每年还须不断投入大量研发费用。这类企业一般都处于微利、无利或亏损状态,因此销售收入对它们来说具有重要意义。它们均“梦想”在纳斯达克上市以募集世界各地投资者的资金。

在纳斯达克上市的企业其业绩必须符合上市标准,但纳斯达克还有一项特别规定,若公司拥有不低于7 500万美元市值的流通证券也可上市。这项规定十分有利于IT高科技企业上市。目前我国在纳斯达克IPO企业有11家,包括新浪、搜狐等。纳斯达克资本市场可分全国市场、小型股市场、柜台交易板市场和粉单交易市场(Pink Sheets)等。

中国企业一般选择交易最活跃、资本最雄厚的纳斯达克全国市场上市。上市费用一般有二:一是上市成本,二是维持费用。上市成本包括支付给律师、会计师、承销商等中介机构的服务费用,以及进入纳斯达克市场的入场费。其中,服务费用往往比香港同类费用高1~2倍;入场费根据发行股份数确定,一般在50 000~150 000美元。维持费用主要是支付纳斯达克的年会费,年会费在10 000~60 000美元之间,它是根据企业在纳斯达克上市流通股数确定的。

为符合美国SEC要求,上市企业必须有严密内部控制和财务报告制度,经常开展对企业运作、管理、规划与控制的评价工作,并聘请精通FASB标准的会计师、审计师与律师等。由于高新技术企业创建初期均无盈利,因此传统分析方法难以分析这些企业的价值,一般可采用以下方法进行分析。

一、修正市盈率模型

传统市盈率模型,是由美国哈佛大学约翰·Y·康贝尔和耶鲁大学罗伯特·J·席勒共同创立的一种价值评估模型,故又称“康贝尔-席勒”模型,其基本原理是如果当期资本市场平均市盈率大大超过历史市盈率,如30倍,则市场平均市盈率股价就会慢慢地回落到历史市盈率的一半,如15倍左右的水平。随后,股价又会逐步爬升至30倍左右,再慢慢回落,如此周而复始。但是,传统市盈率模型无法评估IT高新技术企业价值,因为它们一般处于微利水平或无利润,这就没有办法利用传统市盈率来计算企业价值。

1998年12月,美国华尔街著名证券分析师亨利·伯罗杰运用修正市盈率模型,对亚马逊(Amazon)公司股票价值进行具有某种意义的预测。他将美国股市股票的市盈率划分为3个区间,对原加权平均市盈率进行了修正,具体分析如下。

1.分析目标市场。根据市场分析,他认为全球书籍、CD、VCD等视听产品市场容量约1 000亿美元左右,传统零售商的领头羊、居世界500强排名前位的沃尔玛(Wal-Mart)公司其传统零售市场份额为10%;依据类比方法,网上销售的领头羊亚马逊公司,经过5年左右时间其视听产品网上销售市场份额也应能达到10%。如今,亚马逊已有1 500个交易品牌。买股票本来就是买企业的未来价值,它认为亚马逊公司的未来营业额可攀升至100亿美元(1 000×10%)。

2.预测销售净利润率。依据资料,传统零售商销售净利润率为3%左右,如2003年沃尔玛总收入2 560亿美元,利润90亿美元,销售利润率为3.5%(90/2 560×100%)。与传统零售商相比,亚马逊采用网上交易,其雇员比传统零售商更少,场地租金更节省、商品几乎无库存,可最大限度降低运营成本,并相应提高销售利润率。网上电脑销售商戴尔公司的销售利润率为7%左右。戴尔生产和销售的电脑占世界电脑产量20%,它一方面要求客户订货时付款,再将客户购货款支付电脑元件款,一般有10天间隔时间,从而形成可以利用的巨大“金库”;另一方面要求供应商必须在90分钟内提供所需零件,并在48小时内完成组装、质检和发货;加之行政管理费只有总开支的10%和零库存等因素,使其销售利润率远远高于沃尔玛。该分析师认为,网上销售领头羊亚马逊公司也应能达到戴尔7%的销售净利润率水平。

3.估算净利润。如上所述,亚马逊的未来市场销售额可攀升至100亿美元,销售利润率应能达到7%,则其预计净利润为7亿美元(100×7%)。

4.确定市盈率区间。经过分析和修正计算,他将美国资本市场上全部上市企业股票划分为以下三类:(1)传统的成长型企业,其市盈率一般在10倍左右;(2)高速成长的IT科技网络企业,其市盈率一般在75倍左右;(3)其他企业,其市盈率介于上述两者之间,即在10~75倍之间。

5.目标价值定位。他将上述亚马逊预期利润7亿美元,分别乘以修正后市盈率区间的两个最高与最低极端值,得出亚马逊公司价值区间为70亿(10×7)~530亿美元(75×7)之间。然后,将这两个价值分别除以亚马逊发行在外的普通股股份数,得到股票目标价位的区间。

6.分析结论。当时亚马逊公司股票每股160美元,企业市值250亿美元。由于这个价值处于70亿~530亿美元区域中间,因此他认为,目前每股160美元的价格是合理的、可以接受的;鉴于亚马逊公司的未来成长性,股票最高目标价位可定位在每股400美元左右。

有人说,考虑“泡沫问题”可能需要1秒钟时间,但它足以使你错过一次千载难逢的发财机会。在这种观点的煽动下,十分“奇怪”,一个月后这位“分析大师”的预言居然“不可思议”得以实现,亚马逊股票迅速突破400美元大关。今天,根据“马后炮分析”来看,当时网络股早已存在巨大泡沫,亚马逊股价已严重背离价值。但是,在当时他能运用修正市盈率模型对亚马逊股价进行“正确”预测,并得到资本市场“验证”,取得一次“巨大成功”,也是不容易的。现在美国科技股的泡沫早已破裂,但作为一个案例,这位分析师利用修正市盈率的分析思路和方法,还是能给我们留下一些值得参考与借鉴的东西。

二、经济附加值模型

经济附加值(Economic Value Added,EVA),是指扣除资本成本(Cost of Capital,COC)后的资本收益(Return on Capital,ROC)。一个企业的经济附加值是其资本收益和资本成本之间的差额。该模型原是一种传统企业价值的评估理论。从股东投资者角度,企业只有资本收益超过资本成本时才能为股东带来价值。因此,经济附加值越高,说明企业价值越高;企业价值越高,股东获得的投资回报也就越高;股东获得回报越高,企业股票价格表现也就越好。

EVA分析的基本原理是:企业普通股每股价值应等于企业权益价值(即净权益价值,下同)除以发行在外普通股股份数,而企业权益价值则等于企业价值与企业债务价值的差额。由于企业普通股总数和债务价值都是已知的,因此只要能合理估算出企业价值,用于进行股价定位的每股价值也就能够得到了。而企业价值则正是用经济附加值来衡量的,它应等于估值时初始投资资本加上预期未来各年经济附加值的现值之和,用公式可表示如下:

企业权益价值=企业价值(Corporation Value)-债务价值(Net Debt)

企业价值=初始投资资本(Beginning Capital)+预期EVA现值(PV of Future EVA)

预期EVA现值=明确的预测期(T年)EVA现值(PV of Cumulated EVA)+明确的预测期后的EVA现值(PV of Terminal Value of Value of EVA)

明确的预测期后的EVA现值=连续价值(Terminal Value)÷(1+加权平均资本成本)T

连续价值=明确的预测期后第1年EVA(Terminal Year EVA)÷加权平均资本成本(WACC)

由于EVA在实际计算时需要调整的因素有100多项,因此其计算、调整的工作量也是很大的。为说明有利于EVA分析的应用,举简例说明如下:

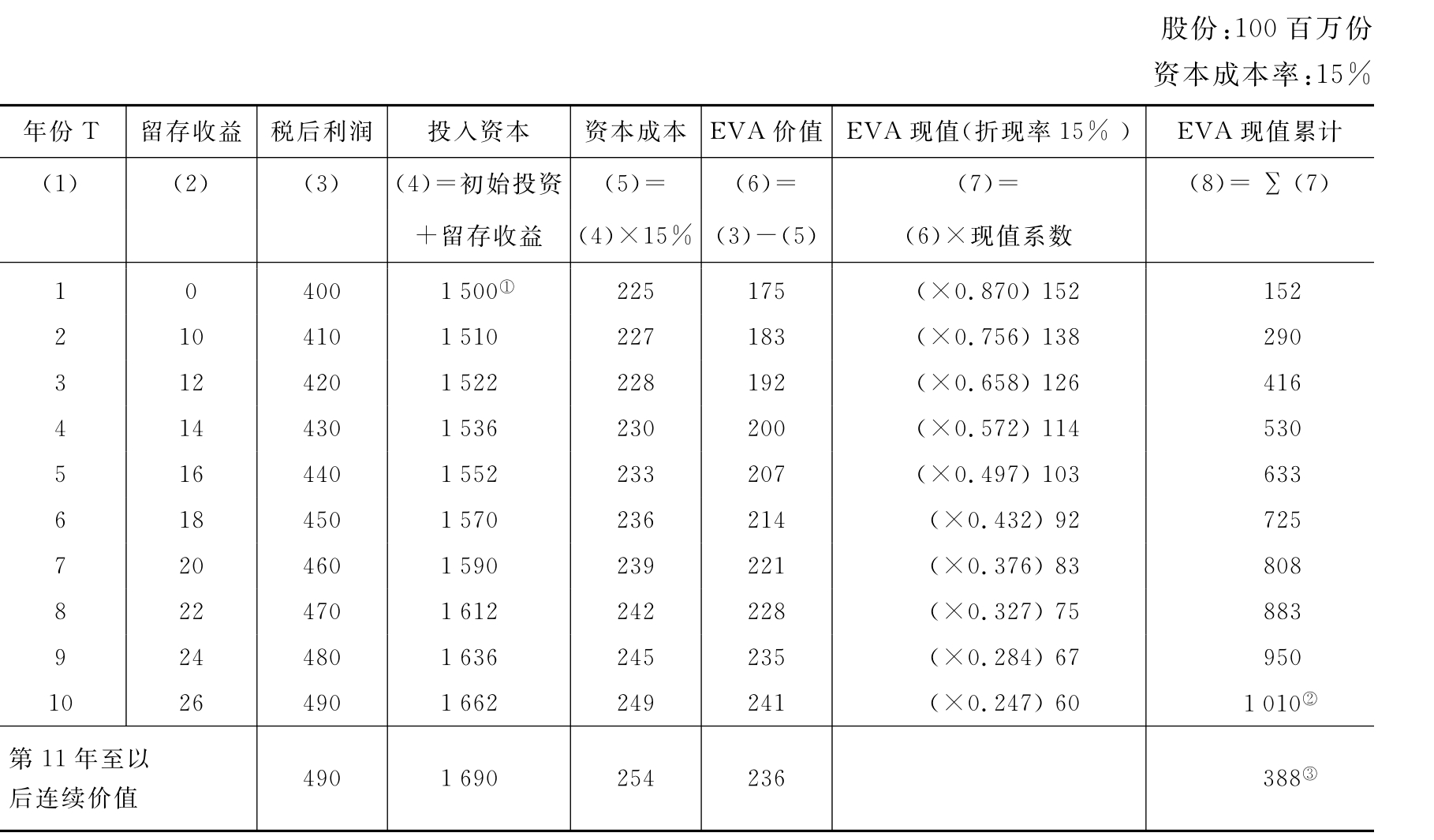

假如,华怡公司前10年每年税后利润递增10百万元,债务价值1 298百万元,有关资料见表8-5。

根据表8-5,分析如下:该公司价值为2 898百万元(1 500+1 010+388);如果债务价值1 298百万元,净权益价值为1 600百万元(2 898-1 298);普通股每股股票价值16元(1 600/100)。假定,当前股价低于16元,表明有投资价值,可考虑购入;反之,高于16元,表明公司市值已大于公司价值,应考虑抛出手中持有的股票。

表8-5 EVA评估法 单位:百万元

说明:①初始投入资本1 500;

②第1年至第10年累计EVA现值1 010;

③第11年后连续价值现值388=1 573×1元、第10年、15%现值系数0.247;其中:1 573=236÷15%。

美国证券分析师查尔斯·沃尔夫,对传统EVA进行修正,用它来评估IT网络企业股价。其基本原理:(1)经济附加值,并非仅仅是指单纯的利润增长,而是指企业赚取了超过其资本成本的利润增长,此时才有企业价值的增长。(2)分析中心是市场价值,它等于企业股票价格和发行在外普通股股票数量的乘积。(3)企业市场价值由两部分构成:一是当前运营价值(Cur-rent Operations Value,COV),这是企业当前正常运营业务的市场价值,即未来增长率为零(无增长)前提下的市场价值;二是未来增长价值(Future Growth Value,FGV),这是用于计量企业未来期望增长价值的折现值。(4)先确定COV,估算FGV;再计算得出收入增长率;最后,分析判断能否达到该收入增长率。

仍以上述亚马逊公司为例,说明经济附加值模型在网络科技股估值中的运用,假定有关资料如表8-6所示。

表8-6 亚马逊价值评估资料

1.确定COV。当时分析时,亚马逊公司无盈利,其原因是前期投入巨额开办费用所致。开始产生效益时,预测能获10%正常营业利润。根据当时推算,销售收入58 760万美元,税前销售利润率为10%,税前利润5 876万美元(58 760×10%),假定所得税等费用为1 776万美元,其税后净利润预计可达到4 110万美元。

1998年净税后利润4 110万美元,假定未来各年税后利润保持不变(无增长),按上述资本成本率15%计算,当前运营价值COV可计算如下:

COV=4 110/(1+15%)+4 110/(1+15%)2+4 110/(1+15%)3+…+4 110/(1+15%)n=[4 110/(1+15%)][1-(1+15%)-n]/[1-(1+15%)-1]=[4 110/(1+15%)][(1+15%)-(1+15%)-(n-1)]/15%=4 110/15%×[1-1/(1+15%)n]

当n→∞时,1/(1+15%)n→0,上式趋于:

COV=4 110/15%=27 400(万美元)=2.74(亿美元)

由于假定没有债务,也就是债务价值为0,此时COV就是企业净权益价值。同样,既然假定未来税后利润无增长,它也就是企业价值了。将企业价值27 400万美元除以发行在外普通股股份数5 020万股,计算得出每股价值接近5.50美元。这表明如果未来各年税后利润无增长,当前每股215美元的股价已远远超出其每股价值。因此,他认为股价随时可能回落,投资者不宜追涨。

2.确定FGV。根据企业市场价值(Market Value,MV)108亿美元(215美元/股×5 020万股),就可确定其未来增长价值FGV。假定股价215美元时,市值108亿美元就是企业未来价值,则企业未来的增长价值应为

FGV=108-2.74=105.26(亿美元)

3.计算年均增长率。在10%利润率下,计算结果表明亚马逊公司每年必须保持59.6%以上的年均增长率才能匹配105亿美元的未来增长价值。可验证如下:

根据戈登股利股价模型(Gordon Model),当R>g时,对于固定成长型股票可按下式简化计算

FV=CF0(1+g)/(R-g)

上式中,FV表示企业价值;CF0表示目前现金流量;g表示预期年增长率;R表示能反映现金流量风险和报酬的折现率。应用上述公式的关键是要合理确定各年现金流量和折现率。

当FV为108亿美元,CF0为4 110万美元(假定全部税后利润都作为现金股利发放给股东),股东要求的报酬率即折现率R为60.207%,在这种条件下固定增长率g为59.6%。可计算如下:

1 080 000=4 110(1+g)/(60.207%-g)

g=59.6%

计算和验证结果表明,在折现率即内含报酬率为60.207%、年增长率59.6%的前提下,亚马逊未来市场价值为108亿美元,其未来增长价值近105亿美元(108-2.74)。销售额必须从1998年5.867亿美元增长到10年后的630亿美元[5.876×(1+59.6%)10]。

4.分析结论。1997年美国图书零售额118亿美元,当时预计1998年不会比1997年有大幅度的增长。假定美国图书市场以每年3%速度增长,10年后约达到158.6亿美元[118×(1+3%)10=118×1元10年3%终值系数1.344]的规模,与630亿美元还是相差甚远。由此可见,亚马逊在今后10年必须每年保持59.6%以上税后利润和销售额的增长率,仅仅靠网上销售图书经营是根本不可能的。虽然除了销售图书外,还可经销CD、VCD等视听商品,但视听商品市场规模不会比图书市场大,即使把图书和视听商品销售额加在一起,也难以保证亚马逊能有59.6%以上销售额和税后利润的增长率。此外,从经营十分成功的微软公司来说,它从1986年上市至1999年年均增长率也只有43%左右,而亚马逊要达到59.6%以上增长率是难以想象的。

由此判断,购买一张按当时股价要求其年均增长超过59.6%的公司股票,投资风险将有多大。因此,按查尔斯·沃尔夫观点,正好与上述修正市盈率的分析师亨利·伯罗杰的观点相反。从3年后2001年美国股市来看,这位查尔斯·沃尔夫分析师的预测显然是正确的。

三、市值比访问量模型

市值比访问量模型,是指网络公司全部股票市值与访问公司网站的人数量的比值。其计算公式为

市值访问量比率=公司市值/访问者点击公司网站次数

上式中,公司市值是每股价格乘以公司发行在外普通股股份数得出,每股价格可以是当前市价,也可以用评估确认的每股预测价格。访问者点击网站次数,应取自于权威部门发布的、公认统计数据。在美国,有家Media Metrix网站研究公司,它时常发布各网站访问者点击次数的有关资料。

该指标反映每名访问者所代表的一种网络公司市场“价值”。孤立地看该指标本身的数值,是毫无意义的,似乎不能说明什么问题。但是通过横向比较分析,便能判断股票价值是偏高还是偏低,并能有助于区分同行业业务相似的公司价值,其价值是过高还是过低。但是,它不能判断整个行业市场价值过高或过低问题。因此,该方法只能作为分析网络股股价是否合理的一种辅助方法。以评价雅虎公司价值为例,说明如下:

假定权威、公认统计数据表明,1998年10月访问者点击雅虎网站有2 520万人次以上,当时雅虎公司市值197亿美元,则雅虎公司市值与访问量比率的数值为

市值访问量比率=公司市值/访问者点击公司网站次数=197亿美元/2 520万人次=782美元/人次

当时,Lycos公司和Excite公司,这两家公司可以说与雅虎公司处于同一档次,是雅虎公司最有力的竞争者。它们的市值访问量比率分别为135美元/人次和165美元/人次。利用该模型分析时,可将雅虎公司782美元/人次,与Lycos公司135美元/人次和Excite公司的165美元/人次,进行比较。可以发现,它们的差别是十分显著的。雅虎访问者所代表的雅虎公司市场“价值”远远超出Lycos和Excite两家公司访问者所代表的公司市场“价值”。如果时常认同这种“价值”差异的存在,即这种市场“差异”状况能保持下去,则表明雅虎公司比Lycos公司和Excite公司拥有更多用户,占有更大市场份额,投资者更看好雅虎公司未来。这种情况下,雅虎公司股价比Lycos和Excite公司股价高是理所当然的,市场给予雅虎公司股票的溢价也是应该的,可以接受的。1999年,雅虎公司的市值为1 150亿美元,但当时它放过了收购eBay的机会,以后雅虎市值便下降了一半。

四、价格销售比模型、市值销售比模型和营销回报模型

1.价格销售比模型和市值销售比模型。价格销售比模型,是指运用每股股价与每股销售收入的比值来估算网络公司股票价值。市值销售比模型,是指运用全部股票市值与销售收入总额的比值来估算网络公司股票的价值。两者在数量上是一致的。它们的计算公式分别为

价格销售比模型=每股价格/每股销售收入

市值销售比模型=公司市值/销售收入总额

由于大多数IT高新技术公司创建后经营期都不长,一般无利润,自然无法计算每股收益。这样就没有办法利用收益率、市盈率等指标对公司价值进行财务评估,传统财务分析方法都派不上用处。这种情况下,有些证券分析师提出上述模型,在与同类网络公司进行比较中,通过计算价格销售比或市值销售比这些指标,进行比较分析,判断其股票价格或公司价值是否合理,是否值得投资,还是应该卖出、收回投资。

运用价格销售比和市值销售比指标对IT公司进行价值分析,是在公司没有利润的情况下,没有更好办法时采用的一种分析办法,其实则还是一种比较分析法。当IT公司经营取得利润后,应利用收益率、市盈率等指标对公司价值进行财务评估,这样分析、预测的效果当然更有效。

2.营销回报模型。营销回报模型,是指应用营销回报率分析、评价IT网络企业价值。营销回报率是企业营业收入与营业费用的比率,其计算公式为

营销回报率=营业收入/营业费用×100%

该指标反映网络企业“投入”现金的营业费用与“产出”现金的营业收入的比例关系。由于IT高新技术企业创建初期大多无利润,无法利用收益性财务指标进行计算和分析。但是,总能分析企业现金的投入与产出比率。任何一家企业投入少,产出多,其效益总是好的。如果投入1元,产出不到1元,这家企业的效益不可能好,长期下去势必“关门”倒闭。以这种分析思路应用于网络公司价值评估,是具有现实意义的。

一般说,该指标数值越高,表示每投入100元营业费用创造出的营业收入就越多,企业效益越好,企业股票市场价值也会越大。反之,该指标数值越低,企业股票投资价值就越低。有些网络企业营销回报保持较高水平,如美国平价销售公司(Onsale)、美国在线公司(AOL)和亚马逊公司等,这些企业看起来相对于同行业其他企业而言,似乎具有更高的投资价值。

营销回报模型虽可反映企业营销效率,然而对企业股票价值正确评价还是取决于企业盈利能力。当企业有利润时,以经营利润与其相关财务指标反映的销售利润率、成本费用利润率、净资产收益率和每股收益等指标,来评估公司价值自然更能说明问题。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。