第三节 Z记分模型和沃尔评分法

一、财务困境预测分析——Z记分模型

许多财务专家认为,当企业当前现金流量不足以满足目前支付的义务时可认为财务失败。也有人认为,净值为负的企业则其财务失败。所谓“净值为负”,是指负的净现金流量、当年度负的营运资金、破产前3年有负的营运损失、负的保留盈余和负的净利。这表明,公司因严重亏损,无力清偿到期债务并达到破产界限。此时企业价值下降,对债权、股票等权益索取权的价值也会随之下降。这样,债权、股票等权益索取权的预期价值便取决于企业破产的可能性。于是,许多实证分析对破产预测模型进行研究。

最早运用统计方法研究公司财务失败的是威廉·比弗(William H.Beaver),他首先使用单一财务比率分别作为变量对79家经营未失败公司和79家经营失败公司进行一元判定预测,以单变量分析法发展出财务预警模型。1966年,他在《会计研究期刊》(Journal of Ac-counting Research,JAR)上发表文章,这也许是系统应用财务指标进行财务困境(Corporate Failure)预测的最早文献。他在文中指出,这不是财务比率分析所能应用的唯一领域,但这确实是有关财务指标分析经验研究的开山之作。他发现现金流量与负债比率、总资产收益率和资产负债率对预测财务失败是最有效的。但是,单变量分析法不能从企业总体上或无法体现各方面因素的综合影响,因而逐渐被多变量分析方法所代替。

1968年,爱德华·奥特曼(Edward I.Altman)发表文章《财务比率、判别分析和公司破产预测》,提出多变量分析法。他采用“配对抽样”(Paired Sample Approach),根据行业和资产规模,对1946~1965年间破产和非破产公司进行配比,选择两组共66家制造业公司为样本,其中33家破产公司,33家非破产公司。他将破产公司前1年计算的22个变量被选作判别函数的预测变量,经过筛选最终选定5个最具预测破产能力的财务比率作为变量,建立破产判别模型。该模型叫Altman离差方程式,简称Z记分模型,其函数式为

Z=0.012W1+0.014W2+0.033W3+0.006W4+0.999W5

上式中,W1表示运营资本与总资产比率;W2表示留存收益与总资产比率;W3表示息税前利润与总资产比率;W4表示股票市价与总负债面值比率;W5表示销售收入与总资产比率。在奥特曼模型下,Z值<1.81,破产可能性很高;Z值>3.00,破产可能性极小;Z值处于1.81~3.00时,Z值为不明确指数,称为“灰色地带”,进入此区间的企业财务状况极不稳定。在其分析样本中,95%破产企业破产前1年Z值低于1.81,72%企业破产前2年Z值低于1.81,只有4%企业在破产前3年就低于该数值。这说明Z记分模型可用以提前2年预测破产,但对于2年以上的破产预测未必有用。

利用上述公式,奥特曼正确地在样本中33家非破产公司中判别出32家非破产公司。为验证该公式,他又对一个由25家破产和56家非破产公司的新样本进行“测定”,结果Z模型正确地从25家破产公司中判别出24家破产公司,从56家非破产公司中判别出52家非破产公司。他在研究中使用控制样本,先了解选择企业的财务比率以及是否已破产,这有助于在估计样本中确定判别函数和“最佳”的Z分值,但这种分析其本质属于“事后推断”。当判别函数和“最佳”区分值用于“预测”时,事后推断将失去应有作用,判别函数的预测效果会降低。尽管如此,Z记分模型可应用财务报告数据进行企业破产“预测”,它还可用来分析竞争对手、收购标的、供应商、客户及其他利益相关公司的情况。在预测公司财务状况时,如果Z值朝不利趋势发展,就可提醒管理层采取有效措施以改变局面。

Z记分模型中变量W4必须使用股票市值,因此它只适用于制造业中的上市公司,奥特曼

在其再版的《企业财务困境与破产》一书中,对原模型进行补充并提出非制造业和非上市公司均适合的Z记分模型。以后,他还研究了该模型在破产前5年的预测能力。1977年,奥特曼等指出,70%的破产企业可在破产前5年通过模型得出预测结论;他们又提出一种能更准确预测财务失败的“ZETA”模型。该模型由以下七个财务指标组成:经营收益与总资产比率、收益稳定性、利息保障倍数、留存收益与总资产比率、资产流动率、普通股权益与总资本比率,以及普通股权益与总资产比率。Z记分模型使财务分析进入了一个简便易行的实用阶段,因而该模型被誉为财务失败预测的“里程碑”。

由于Z记分模型没有充分考虑现金流量变动情况,为此有学者对它加以改造并建立F记分模型(Failure Score Model)。F记分模型考虑到企业财务评价标准的变化,如重视现金流量、先进管理技术的应用使企业所应维持的流动比率大为降低等,于是在模型中加入现金流量变量。F记分模型使用了1990年以来4 160家公司数据进行检查,相对而言,Z记分模型样本仅66家。F记分模型的函数式为

F=-0.1774+1.1091W1+0.1074W2-1.9271W3+0.0302W4+0.4961W5

上式中,W1、W2、W3、W4与Z记分模型中的W1、W2、W3、W4相同;W5=(税后利润+净利息收入+折旧)/平均总资产。F模型与Z模型中的比率区别就在于W3、W5不同。F模型中W3是现金流量变量,而Z模型中W3表示息税前利润与总资产比率。一般认为,提取的折旧费用通过现销收入的实现就会有这部分的现金流入,必要时可将这部分资金用来偿还债务。于是W5的分子中包含折旧,它可被视作是测定总资产在创造现金流量方面的一种能力。相对于Z记分模型,F记分模型可更正确预测企业财务危机。

20世纪70年代,日本开发银行调查部发表《利用经营指标进行企业风险评价的新尝试——利用多变量分析的探索》文献,其分析方法与奥特曼分析思路相似,不同的是构成Z的各变量选择有明显差异。亚历山大·巴萨利(Alexander Barthory)也发明了巴萨利模型,其性质类似于Z记分模型,它适用于所有行业,构成的财务比率如下:(税后利润+折旧+递延费用)/流动负债;股东权益/流动负债;有形资产净值/负债总额;营运资本/总资产。计算这些财务比率并得出总和就可得出指数,指数值较低或为负时,说明财务实力较弱;反之,财务实力较强。理查德·莫里斯(Richard Morris)在1997年出版了《公司破产的早期预警指标——对早期研究和经验证据的主要回顾》(Early Warning Indicators of Corporate Failure—A Critical Review of Previous Re-search and Further Empirical Evidence)一书,该书介绍了包含财务指标的各种预测困境模型的实证理论、预测公司困境的预警指标和模型并提供了相关的检验研究。但必须指出,到目前为止应该说在实务上尚无一个真正被广泛认可的可准确预测财务失败的模型。

二、基本面分析——沃尔评分法

财务状况综合评价的先驱者之一是亚历山大·沃尔(Alexander Wole)。他在20世纪初出版的《信用晴雨表研究》和《财务报表比率分析》两书中提出了信用能力指数的概念,把七项财务指标综合起来以评估企业的信用水平。在财务指标分析时,遇到的一个困难是计算出财务比率后,无法判断其偏高还是偏低。为弥补这个缺陷,他将七项财务比率用线性关系结合起来,分别给定各自的分数比率,然后通过与标准比率进行比较,确定各项指标的得分及总体指标的累计分数,从而对企业的信用水平作出评价。沃尔提出的计算综合得分的计算公式为

![]()

公式中,Wi为财务指标i的权数;Ri为企业特定财务指标的值;Zi为财务指标i的行业标准或标准比率。

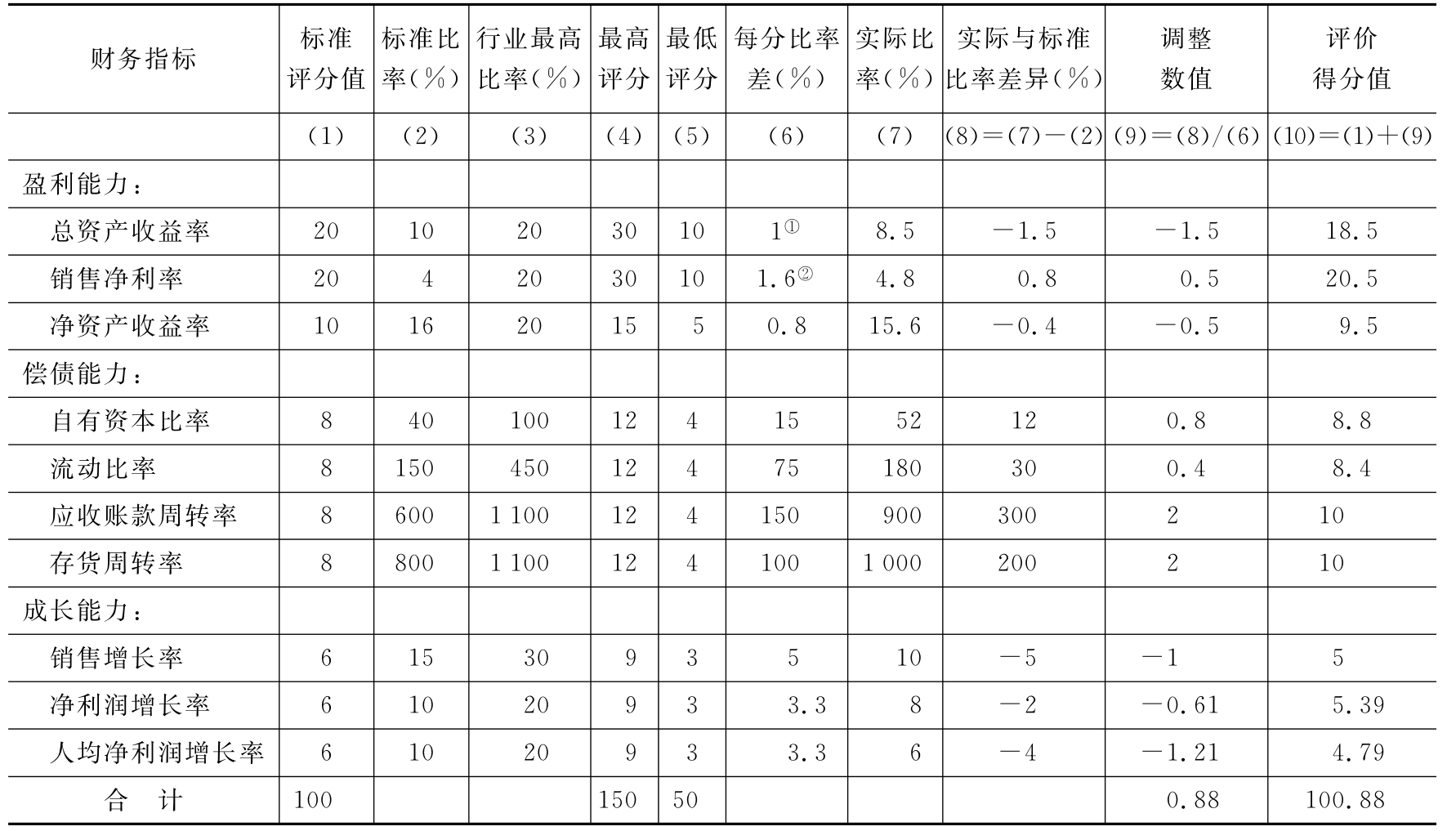

沃尔所选用的财务指标及其权数和标准比率,以及根据实际比率计算得出的评分值,见表8-3。

表8-3 财务指标及其权数和标准比率

后人在其理论基础上,总结出更完善的综合评价方法——新沃尔评分法。该方法的主要内容如下:(1)从盈利能力、偿债能力和成长能力三方面对企业进行综合财务评价,三方面的权重比大致为5∶3∶2。(2)标准财务指标以各行业的平均数为基础,适当进行理论修正。(3)对每个指标评分时规定上下限,以减少个别指标的异常值产生的不合理影响。上限一般定为标准评分的1.5倍,下限一般定为标准评分的0.5倍。(4)给分时用“加”或“减”处理,以克服“沃尔评分法”缺点。每分的比率差(%)=(行业最高比率-标准比率)/(最高评分-标准评分)。总资产收益率每提高1%,多给1分,但该项得分最高不可超过30分。新沃尔评分法的综合评分的标准,以及根据实际比率计算得出的评价得分,见表8-4。

表8-4 综合评分的标准

注:①1%=(20%-10%)/(30-20);

②1.6%=(20%-4%)/(30-20)。

新沃尔评分法运用的关键技术是“评分值”和“标准比率”的建立,只有对这些标准不断修正才能取得较好效果。但新评分法未考虑企业的行业特性和规模影响,因此可比性存在一定缺陷。

欧和佩因曼(OU and Penman,1989)发表在《会计与经济期刊》(Journal of Accounting and Economics,JAE)上的文章“财务报表分析与股票收益预期”(Financial Statement Analy-sis and the Prediction of Stock Returns)是一篇利用财务指标的基本面信息(Fundamental Information)进行套利的经典文献。该文通过回归方法将公司的大量财务指标汇总成一个反映公司盈利变动方向的变量,并由此建立预测盈利变动方向的模型。以该模型为基准构造投资组合,获得了12.5%的收益率。阿巴班奈尔和布西(Abarbanell and Bushee,1998)通过使用基本面分析(Fundamental Analysis)信息构造投资组合并获得了13.2%累计超额报酬率,并证明基本面信号可以提供与未来盈利信息相关的有关未来报酬率的信息。刘和托马斯(Liu and Thomas,2000)是对列夫和萨格勒金(Lev and Thiagarajan,1993)和阿巴班奈尔和布西(Abarbanell and Bushee,1997)研究的延伸。他们的主要发现是通过对非预期收益率和当前非预期盈利信息的简单回归推断会计盈利信息的价值相关性是有潜在误导性的。关于实证分析参见第十一、十二章介绍。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。