二、物流金融服务的主体

物流金融是一个较为复杂的系统,不仅涉及多个企业之间的合作和协调,而且需要有一套关键理论和技术的支撑。因此,用系统思想来研究和设计融通仓服务模式是保证其成功运营和健康发展的关键之一。

1.物流金融系统主体

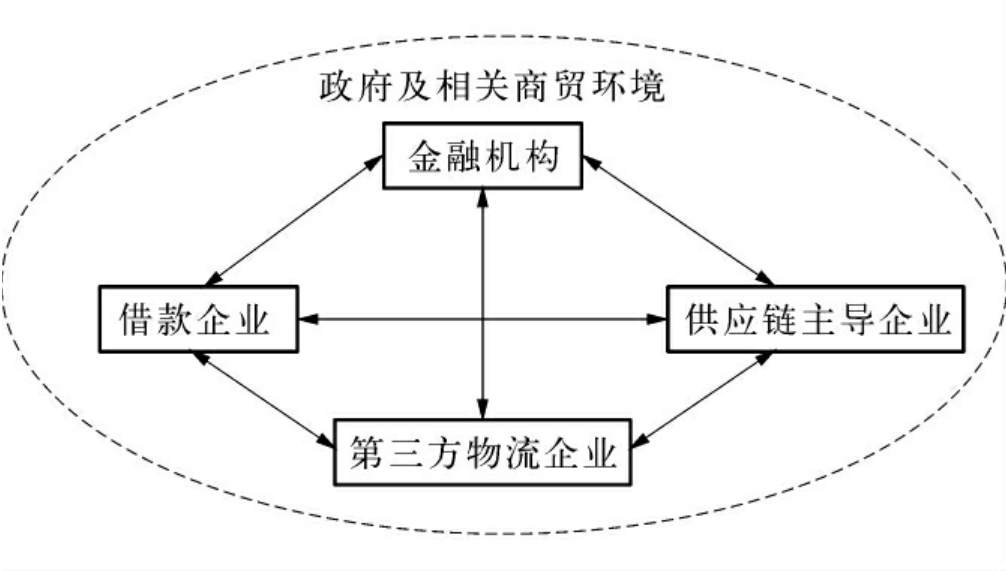

物流金融系统主体包括金融机构、第三方物流企业、融资企业、供应链主导企业等等。系统主体间关系见图7-1所示。

图7-1 物流金融系统主体及相互关系

(1)金融机构。金融机构泛指能够提供资本的机构如银行、担保公司等;对于银行等金融机构而言,商业银行和其他金融机构为防范金融风险,绝大部分贷款都需要抵押或担保,而不动产就最适合作为抵押或担保物。动产则容易为贷款人转移,这增加了银行的风险。因此,国内银行对中小企业的融资服务,需要多样化的金融服务产品。商业银行给中小企业提供的融资服务平台包括融资、评估、监管、资产处理、支付和现金管理、代开商业票据、银行授信转贷等功能业务。本书讨论商业银行提供面向中小企业融资服务的两类产品:基于应收账款管理与基于存货管理的物流金融集成式产品。

(2)第三方物流(3PL)企业。第三方物流企业是提供质押物(动产)的物流服务和资产管理服务(监管、拍卖等)的承载者;第三方物流是在物流渠道中由中间商提供的服务,中间商以合同的形式在一定期限内,提供企业所需的全部或部分物流服务。第三方物流的优势和价值表现在成本价值、服务价值、风险规避价值、社会效益四个方面。因此,3PL提供物流和金融集成式产品服务给供应商,既可以为供应商融资提供服务,又可以通过规模效应和大数定律为银行信贷服务降低系统风险。

(3)借款企业。借款企业指供应链中资金不足的企业,由于资金不足将会限制该企业实现最优的运营决策。如果借款企业可以通过金融机构获得融资服务,解决了资金限制问题,其将实现最优的运营决策,则可能推动整个供应链效益的增加。一般来说,借款企业往往是中小型企业。

中小型企业主要的特点表现在两个方面:一是流动资产占总资产的比重较大;二是处于供应链中弱势地位,上游的供应商和下游的需求方均具有较强的实力,导致中小型企业在正常现金流需求方面存在困难。

当前适合中小企业选择的融资工具主要有普通贷款、贴息贷款、票据融资、应收账款融资、委托贷款、国际融资转贷款等。其中应收账款融资方式为企业运用应收账款作为质押取得贷款,或者将其出售给银行以获得所需资金,特别适合为大型企业提供配套产品或服务的中小企业。

(4)供应链主导企业。供应链主导企业往往规模较大,实力较强,所以能够通过担保、提供出质物或者承诺回购等方式帮助融资企业解决融资担保困难,从而保证与融资企业良好的合作关系和稳定的供货来源或分销渠道;物流金融集成式产品服务中,由于产业链主导企业的参与顾及供应链整体利益,使得银行信贷风险有效降低。产业链主导企业可以通过物流金融集成式产品服务,帮助上游供应商解决融资困难,保证与其长期友好的合作关系和稳定的供货来源。

(5)政府和相关环境。政府和相关商贸环境主要指税务、海关、银行等机构和有关的政策和法规,以及相关的会计、法律、拍卖等相关业务环境和流程。

物流金融集成式产品服务还受到税务、海关等政府监管部门的影响,同时也需要具备会计、法律、拍卖租赁等中介服务机构的良好环境。物流金融集成式产品的发展也会促进中介服务机构的良好发展。

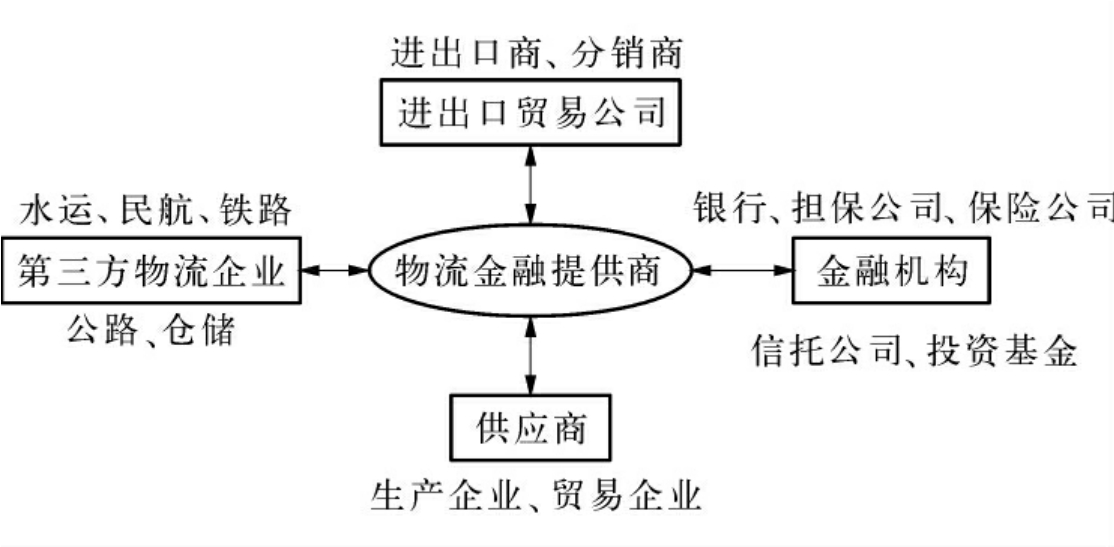

2.物流金融服务的提供者

物流金融服务的提供者可以是第三方物流企业,也可以是进出口公司、供应商和金融机构(银行、保险公司和担保公司等)等(如图7-2)。

图7-2 物流金融服务提供商

3.物流金融服务的驱动力

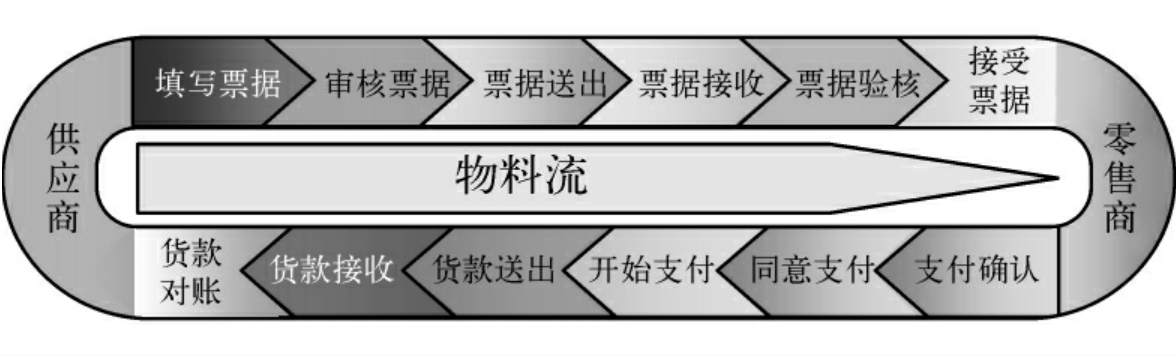

(1)供应链管理。供应链管理包括对物流、资金流和信息流的计划、控制和管理。物流和信息流,或者资金流和信息流的集成管理已经取得一定成绩。然而,对物流和资金流的管理却往往分开:采购、生产、销售等部门负责物流;而资金流管理则是财会和出纳等部门的职能。这种物流和资金流的分离管理浪费了供应链整合和协调的一些宝贵机会。那么,能否用资金流盘活物流或者使用物流拉动资金流呢?在如今供应链运营中,产品的价值属性和物资属性允许分离运作,物资属性的传递可通过物流配送进行,而产品的价值属性则可通过资金流来实现(图7-3)。

图7-3 物料流与资金流的运作

但是,当前国内很多企业不能对物流、信息流和资金流进行集成管理,使得企业具体的物料流和资金流的运作不顺畅,导致企业资金交付后未能收到货物,或者货物销售后资金未能回笼,或者企业经营过程中出现资金缺口等。高效的供应链管理要求供应链中的部分企业能够提供对物流、账单流(信息流)和资金流集成管理的综合服务,这驱动了物流金融服务的产生。

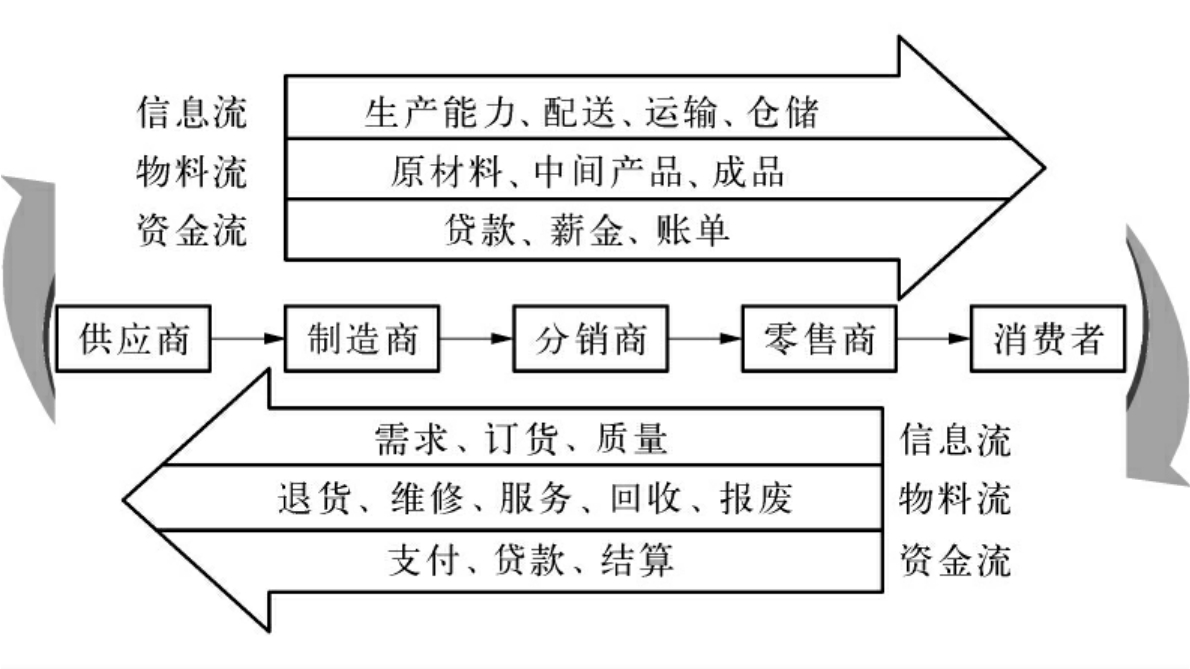

作为金融和物流集成式创新服务,物流金融不仅可以为整个供应链提供一体化服务,而且可应用于有效支付和收款解决方案(图7-4)。资金流的有效管理可以减少资金成本,提高企业的投资收益;反之,账单流和资金流的有效管理可以促进物流效率。

图7-4 供应链物流、资金流和信息流的集成管理

(2)供应链企业融资和风险管理。国内银行主要接受固定资产抵押贷款,因为固定资产的不可移动性使之作为抵押物易于监管。但是很多企业(特别是中小型企业)可用作抵押的固定资产有限,所以融资规模较小,不能满足企业发展和运营的资金需求。而企业的流动资产如存货、权利单证(如仓单、应付和应收款项、单据凭证等)往往占企业总资产的较大比例。由于流动资产的监管困难,金融机构往往不愿意开展基于动产的贷款业务。物流金融则通过对流动资产的有效监管来帮助银行和企业解决“企业想借借不到,银行想贷怕贷”的困境:物流服务代理银行监管流动资产;金融服务则为企业提供融资及其他配套服务。

金融机构贷款存在信用风险,物流金融服务对流动资产的有效监管可以降低基于动产融资贷款项目的风险。另外,由于未来的不确定性,原材料、部件、半成品和产成品的价格会波动,数量会变化,从而引发很多供应链风险。物流金融服务不仅可以通过监管服务来降低银行的贷款风险,而且可以运用银行业近几十年发展的风险管理成熟理论和方法(如金融衍生工具,期货和期权等)帮助企业降低供应链风险,进一步提高供应链整体效率。

除了上述驱动力外,当前商业环境还存在着需要物流金融服务的其他因素,包括:①中国信用体制的相对不健全;②进出口贸易增长引发大量融资和风险控制需求;③部分企业运营资金不足;④物流企业市场拓展的需求;⑤物流和资金流统一管理可提高企业利润空间;⑥供应链竞争的需要等等。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。