一、住房金融运行模式的概念及本质

住房金融是住房业和金融业通过市场机制相互融合的必然结果。住房金融活动包括住房生产和再生产过程中的资金筹措、信贷运用、住房投资、抵押贴现、证券发行与交易以及其他各类信用业务和金融服务的活动。

住房供给和消费过程中的金融工具和金融活动,发挥着三种基本功能:一是资金融通或资金转移,即把资金从盈余者手中转移到资金短缺的住房供应者和消费者手中;二是价值组合和增值,即通过金融活动重新组织起一个价值组合和增值的结构。例如,通过金融活动可以盘活住房资产存置;三是控制风险,具体来讲,就是规避风险、转移风险和分配风险。在某种意义上讲,住房金融的风险控制功能最为重要,它决定着住房资金的融通。

住房金融的基本功能发挥正常,住房金融可以在住房供给和住房需求的两个方面同时发挥放大效应,即扩大住房的供应能力和刺激住房的有效需求。需要强调的是,住房金融不是简单地分别参与和支持住房生产活动和住房消费活动,而是通过一系列金融活动,把住房生产和消费有机地结合起来,使住房再生产变成一个不断循环、不断扩大的连续过程。

从运作流程来看,住房金融运行模式的核心在于实现资金的增值循环,而根据住房的特征,筹集资金的长期稳定性和政策性又是所有住房金融结构安排和演变的基本原则。住房金融体系需要解决的问题包括:

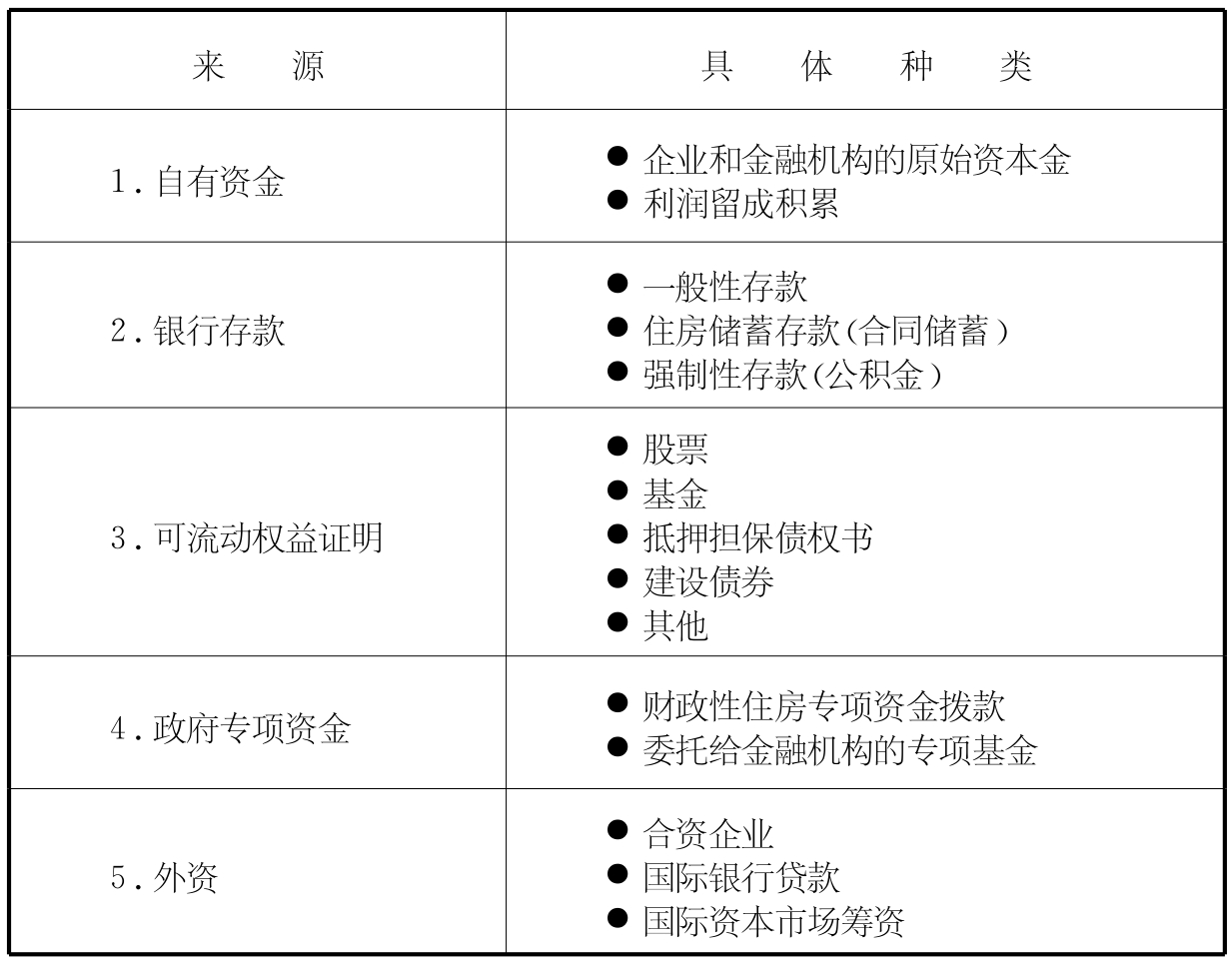

第一,住房资金的筹集。这是住房金融的起点和基础。综合世界各国各种类型的资金筹措渠道,住房金融的资金来源主要有:自有资金,银行存款,可流动权益证明,政府专项资金,外资(详见表3-1)。在资金筹集渠道的安排中,关键是要解决好长期资金来源安排,更准确地讲,是要解决好既能满足住房生产和消费对资金来源的特殊需求、又要能使住房金融机构不发生期限匹配风险的资金来源。

第二,发放住房贷款。贷款发放是住房金融模式中一个重要而又复杂的机制。住房贷款机制设计中面临的主要问题是:首先,确定贷款发放重点,是住房生产还是住房消费。其次,如何控制贷款的风险,确保贷款的安全回收。最后,利率水平和方式的选择。利率水平和方式的选择要考虑三方面的因素,即吸引资金、控制风险和获得收益。从这个意义上讲,利率是住房贷款发放机制的核心。

表3-1 各国住房金融资金来源

第三,资产与负债之间的风险管理。利率是影响住房金融机构住房贷款资金成本的重要因素。市场利率风险则与住房金融机构资产负债的期限匹配情况紧密相关。“存短贷长”是世界各国住房金融机构业务的基本特征。围绕这一矛盾进行的制度安排则构成了理解不同的住房金融模式的基本环节。

第四,政府和市场之间关系的定位。住房问题既有社会性又有商业性。与此相应,住房金融不仅表现在它是住房市场供求关系的纽带,而且也是政府住房政策的中心。政府和市场在住房金融活动中各自的角色定位,以及两者的行为边界和相互结合方式,对住房金融模式设计和操作有着直接影响。

住房金融体系模式是一国金融制度的重要部分。住房金融模式可以从融资工具、参与机构和融资结构三个方面加以描述。衡量住房金融结构和住房金融发展的基本指标原则包括:(1)一定的金融相关比率,即金融深化的程度,是确定一国住房金融发展的前提。金融相关比率高,储蓄者和投资者的分离程度高,金融机构和工具发达,金融体系也就越完备,金融基础设施的建设直接影响着住房金融的运行模式和效率。(2)参与住房金融机构的全部住房金融工具总和表现为住房金融的总规模。住房金融工具总余额在全部金融工具总额中的变化反映了住房在国民财富中地位的变化。(3)参与住房金融机构的金融工具类型,即金融工具与金融市场的关联程度决定住房金融机构与住房金融发展。参与住房金融机构的经营特征、经营方式和分支机构的集中化程度影响着住房资金来源的稳定性和住房金融界结构的变化。(4)住房金融工具在参与住房金融机构之间的分布反映了这些金融机构在住房金融中作用的变化及对住房金融发展的贡献。

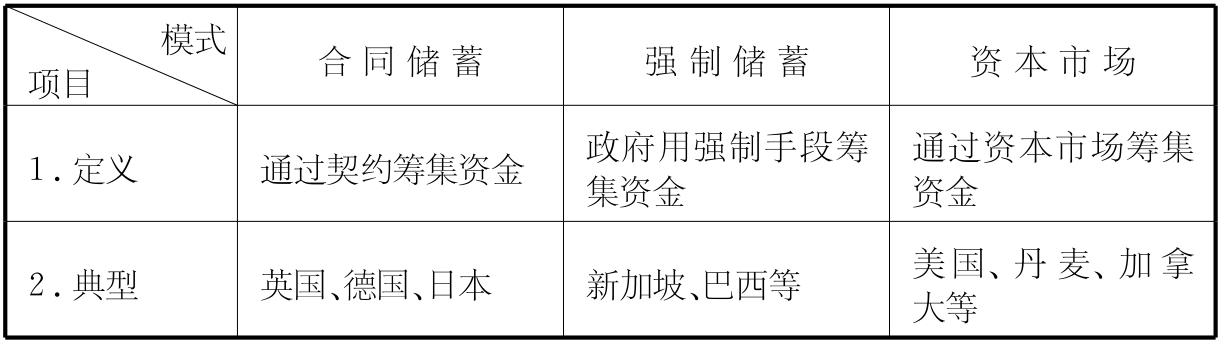

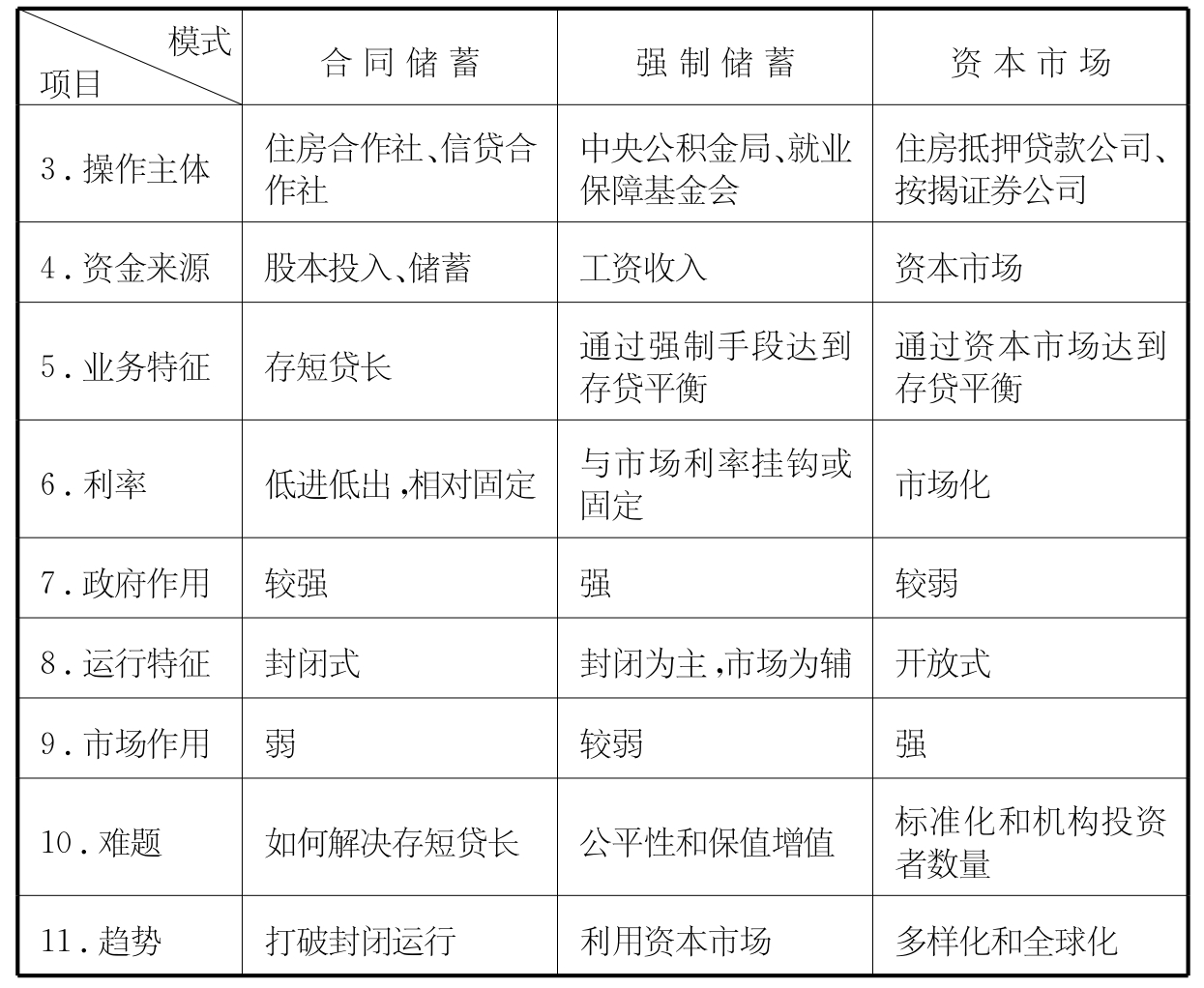

由于住房资金筹集是住房金融的起点和基础,我们把住房金融运行模式分为合同储蓄、强制储蓄和资本市场融资等三种基本类型(见表3-2)。

表3-2 国际住房金融模式特征比较

续表

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。