1.3.2 工程项目审计人员

在我国,从事工程项目审计的专业人员由国家审计机关审计人员、内部审计机构审计人员和社会审计组织审计人员三个部分组成。从事工程项目审计的国家审计机关的审计人员约有7000人,其中包括审计师、会计师、工程师等各专业人员。

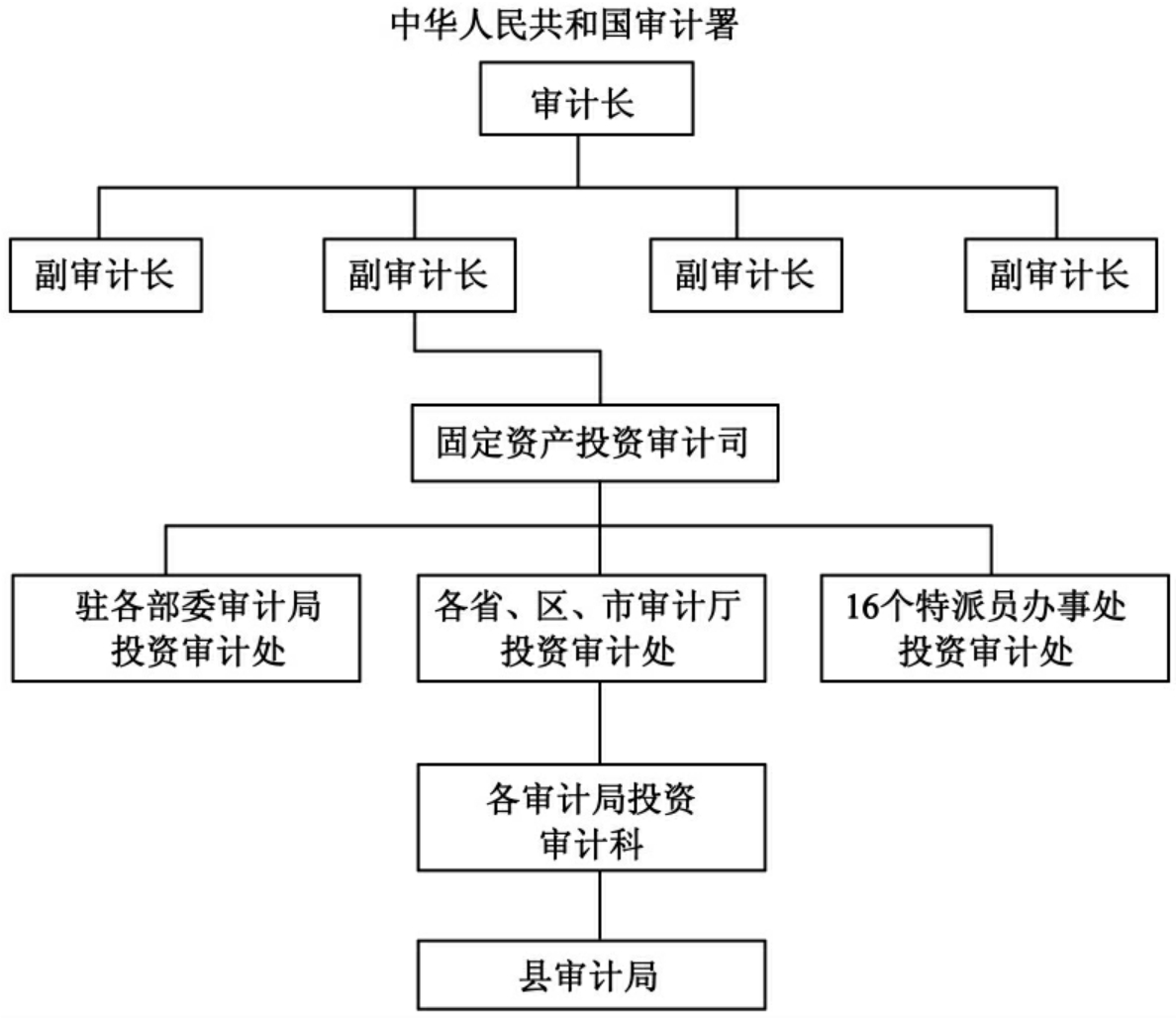

图1-1 中国国家审计机关中专管工程项目审计的机构设置

工程项目审计人员的权利、义务、法律责任等应服从《审计法》的有关规定。《审计法》明确规定:(1)审计人员应当具备与其从事的审计工作相适应的专业知识和业务能力。(2)审计人员办理审计事项,与被审计单位或者审计事项有利害关系的,应当回避。(3)审计人员对其在执行职务中知悉的国家秘密和被审计单位的商业秘密,负有保密的责任。(4)审计人员依法执行职务,受法律保护。任何组织和个人不得拒绝、阻碍审计人员依法执行职务,更不得打击报复审计人员。审计机关负责人依照法定程序任免。审计机关负责人,除违法失职或者不符合任职条件的外,不得随意撤换。

1.工程项目审计人员应具备的基本条件

工程项目审计工作是一项涉及面较广、政策性和专业性都较强的工作。在政治素质、工作作风和工作方法上,对工程项目审计人员的要求都很高。

工程项目审计人员应具备的政治素质,主要有:(1)坚持四项基本原则,认真执行国家的各项方针、政策、法令和制度,特别是邓小平建设有中国特色社会主义理论,有一定的马列主义、毛泽东思想修养和水平。(2)有较高社会主义觉悟和革命事业心,维护人民利益,维护社会主义财经法纪,敢于坚持原则,敢于向各种不良倾向作斗争。(3)要坚持真理,有坚定的事业心,热爱社会主义审计工作,努力学习工程项目审计理论和专业技能,迅速成为工程项目审计的专家,在实践中精益求精,不断总结提高。

审计人员应具备的业务素质,主要有:(1)认真学习和领会党在各个时期的方针、路线和政策,熟悉被审计单位的各项规章制度。(2)熟悉掌握工程项目审计的理论与实务,掌握建筑工程、财政、税收、会计、统计、计划以及管理等方面的专业知识。(3)了解和掌握被审计单位的一般性生产技术,经营管理和工作业务知识。(4)具有一定的判断和分析问题的能力。(5)具有一定的文字表达能力和计算技术。(6)具有一定的计算机理论和实际操作能力。

审计人员应具备的工作作风和工作方法有:认真负责,细致周到;艰苦踏实,实事求是;遵纪守法,廉洁奉公;依法办事,不徇私情;大公无私,作风正派;文明礼貌,诚恳待人;态度和蔼,注意方法;忠于职守,保守机密;按照程序,实施审计。

2.工程项目审计人员应遵守的职业道德

为了提高审计人员的职业道德素质,审计署颁布了《审计人员守则》,要求审计人员严格遵守,内容是:

(1)忠于职守,勤奋工作。

(2)依法审计,实事求是。

(3)廉洁奉公,遵纪守法。

(4)努力学习,积极进取。

(5)谦虚谨慎,平等待人。

《审计法》规定,审计人员对其在执行职务中知悉的国家秘密和被审计单位的商业秘密,负有保密责任。为了维护审计的独立性和权威性,《审计法》规定审计人员不得承担与本人有利害关系的审计项目,审计人员办理审计事项,在下列条件下应当回避:

(1)审计人员与被审计单位的负责人或者财务负责人有夫妻关系、直系血亲关系的;

(2)审计人员与被审计单位或者审计事项有直接经济利益关系的。

3.工程项目审计人员必须坚持的审计原则

(1)坚持依法审计的原则。

《宪法》规定在我国建立社会主义审计监督制度,是我国法制建设的一项重要内容,因此,在实施审计监督过程中必须自始至终坚持依法审计。法律要求司法人员要“以事实为根据,以法律为准绳”,这也是对工程项目审计的基本要求。

(2)坚持客观、公正的原则。

所谓客观原则,是指工程项目审计人员对工程项目审计过程中有关事项的调查、判断和意见的表述,应当基于客观的立场,以客观事实为依据,实事求是,不掺杂个人的主观意愿,也不为被审计单位或第三者的意愿所左右;在分析问题、解决问题时,不能以个人的好恶或成见、偏见行事。

所谓公正原则,是指工程项目审计人员应当具备诚实、正直的品质,公平正直、不偏不倚地对待各方利益,不应该以牺牲一方利益为条件而使另一方从中受益。

国家审计是受国家委派而进行的工作,应以客观公正为己任去履行审计监督职责。它与被审计单位的经济活动没有任何经济联系,可以第三者地位独立行使单一的审计监督职责,因此也就为其客观公正性提供了前提条件。在审查被审单位经济数据的真实性和执行财经制度的合法性的过程中,均需坚持客观、公正的原则。

(3)坚持群众性原则。

工程项目审计监督工作的范围广、对象多,一个工程项目从立项到竣工交付使用,本身就是一个复杂的系统工程,而其中各个部门、环节都渗透许多经济事务。这个广泛而又繁重的审计监督任务,仅靠审计机关和审计人员显然是远远不够的,因此工程项目审计工作必须依托有关专业职能部门,如财政、税务、建设银行和计划经济部门,以及内部审计机构,互相配合,齐心协力,共同进行经济监督。

(4)坚持按照工程项目建设程序进行审查的原则。

工程项目审计要按照工程项目建设程序进行,这是由工程项目的生产特点不同于一般工业企业和其他类型企业而决定的。工程项目周期长、耗费大、见效慢,特别是部门、环节多,因此,在进行工程项目审计时,除需严格审查工程项目的设计者、组织者和施工者是否按程序规定办事外,审计工作本身也需要按照工程项目的不同阶段,逐步地审查各工作阶段的合法性和合理性,坚持按工程项目建设程序审计的原则。

(5)坚持对投资规模实行宏观控制审计的原则。

工程项目的特点之一是耗费大、周期长,往往是在几年时间内只投入不产出。科学合理地控制和掌握不同时期的投资规模,是国家对基本建设进行宏观调控与管理的头等大事。工程项目审计人员在对工程项目进行综合经济监督过程中,也必须以审计特有的独立客观地位和科学的审计方法,围绕对工程项目投资规模进行宏观控制这一件大事作出自己的贡献。与其他专业审计相比,工程项目审计更应强调在宏观控制方面发挥它的作用。

(6)坚持投资的经济效益性原则。

我国社会主义经济管理的一条基本法则就是以最少的投入,获得最大的产出,而进行项目建设的核心目的,也是通过投资建成固定资产,以求得几倍或几十倍于固定资产原值的经济效益。工程项目审计,必须时时注意以经济效益为中心来考核、评价建设活动中的业绩及其全部经营管理活动。离开了这个中心,审计工作就会失去目标。因此,坚持提高投资效益是工程项目审计的一项重要原则。

(7)坚持将财务收支审计同概(预)算审计相结合的原则。

工程项目建设与工商企业生产不同,在建设过程中,国家与建设单位、建设单位与施工企业之间的经济关系,所依据的基础是工程项目总概算和工程项目预结算。

初步设计(或扩大初步设计)概算是按照初步设计要求概要地计算建筑物、构筑物等造价和从筹建到交付使用所发生的全部费用的文件,是国家与建设单位之间确定投资包干的主要依据,从而成为国家控制工程项目建设投资的最高限额和编制建设计划的基础。施工图预算则是建设单位与施工企业确定建筑工程造价,签订承发包合同的依据之一,并结合实际情况发生的结算,是建设单位计算成本的基础。因此,概(预)算与项目核算密不可分,是项目核算中主要会计记录的基础,也是核算成本、计算包干节余的依据。在工程项目审计中,只有将概(预)算审计同财务收支审计结合起来,才能全面、深入地反映工程项目投资使用的全貌。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。