(二) 2010年国内能源化工期货市场回顾

2010年国内能源化工期货市场分化较为严重,首先是延续2009年“慢牛”格局的天然橡胶与PTA,堪称中国商品市场中最重要的工业品领涨品种。而与此相异的则归属于国际原油、燃料油、LLDPE与PVC,国际原油在整个2010年的表现可谓是不温不火,原油价格始终围绕80美元/桶为中轴展开震荡;国内燃料油市场走势与原油走势大体一致,围绕4 200~4 800元/吨的箱体区间震荡; LLDPE与PVC整体表现先抑后扬,均以7月份为分水岭表现为“V”型反弹。

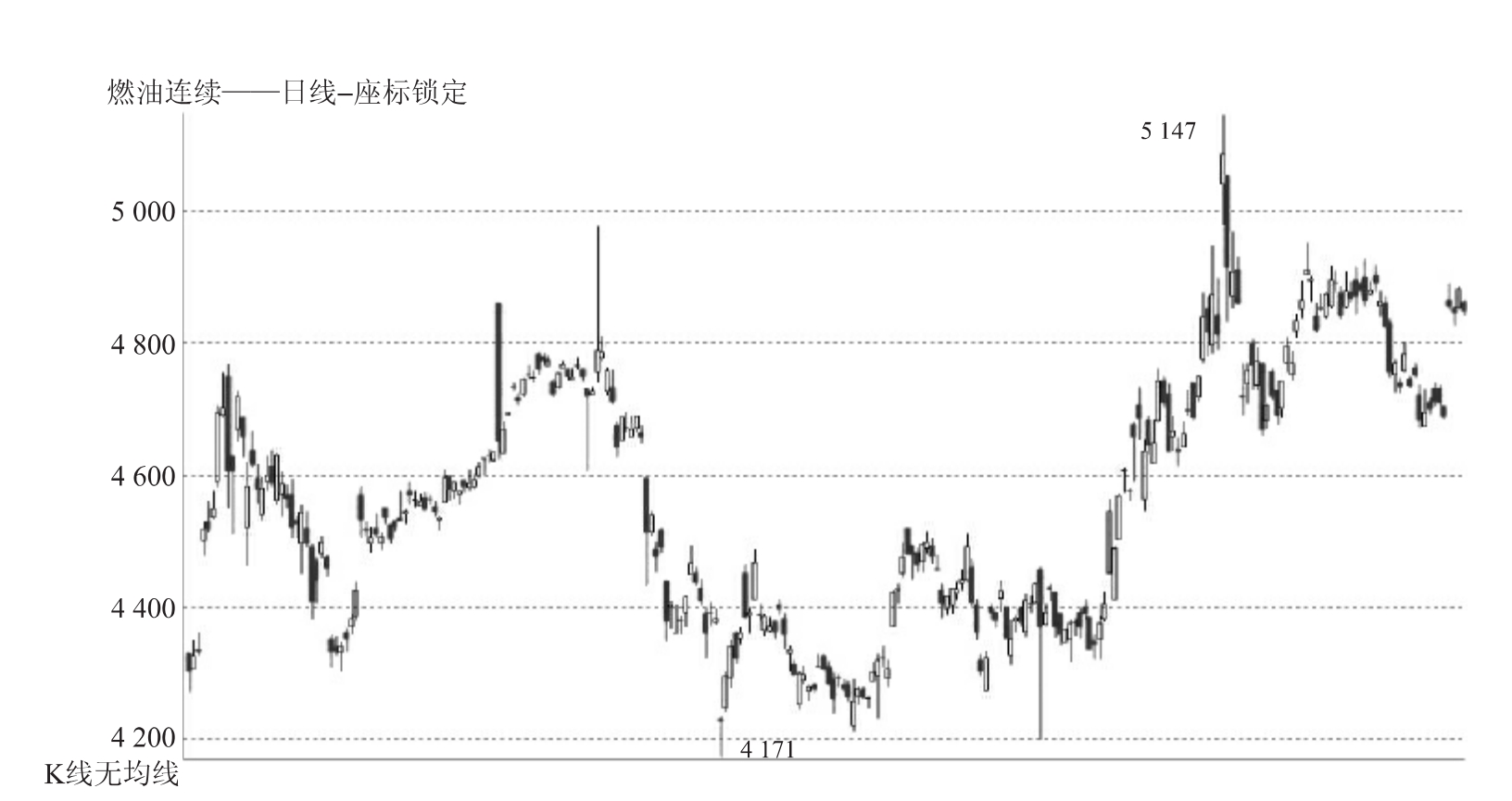

1.燃料油期货市场回顾

2010年国内燃料油市场走势与原油走势大体一致,围绕4 200~4 800元/吨的箱体区间震荡。年初因原油价格成本走低以及国内政策调整影响,上海燃料油期货从4 600元下跌至4 300元附近,而后逐渐上行到4 700元之上。5月份受欧洲债务危机拖累,燃料油期货价格从4 700元调整至4 200元附近。随后在债务危机缓解以及通货膨胀的影响下,燃料油价格逐渐上扬,在11月一度攀升至5 000元,年末燃料油价格回落至4 600元附近。

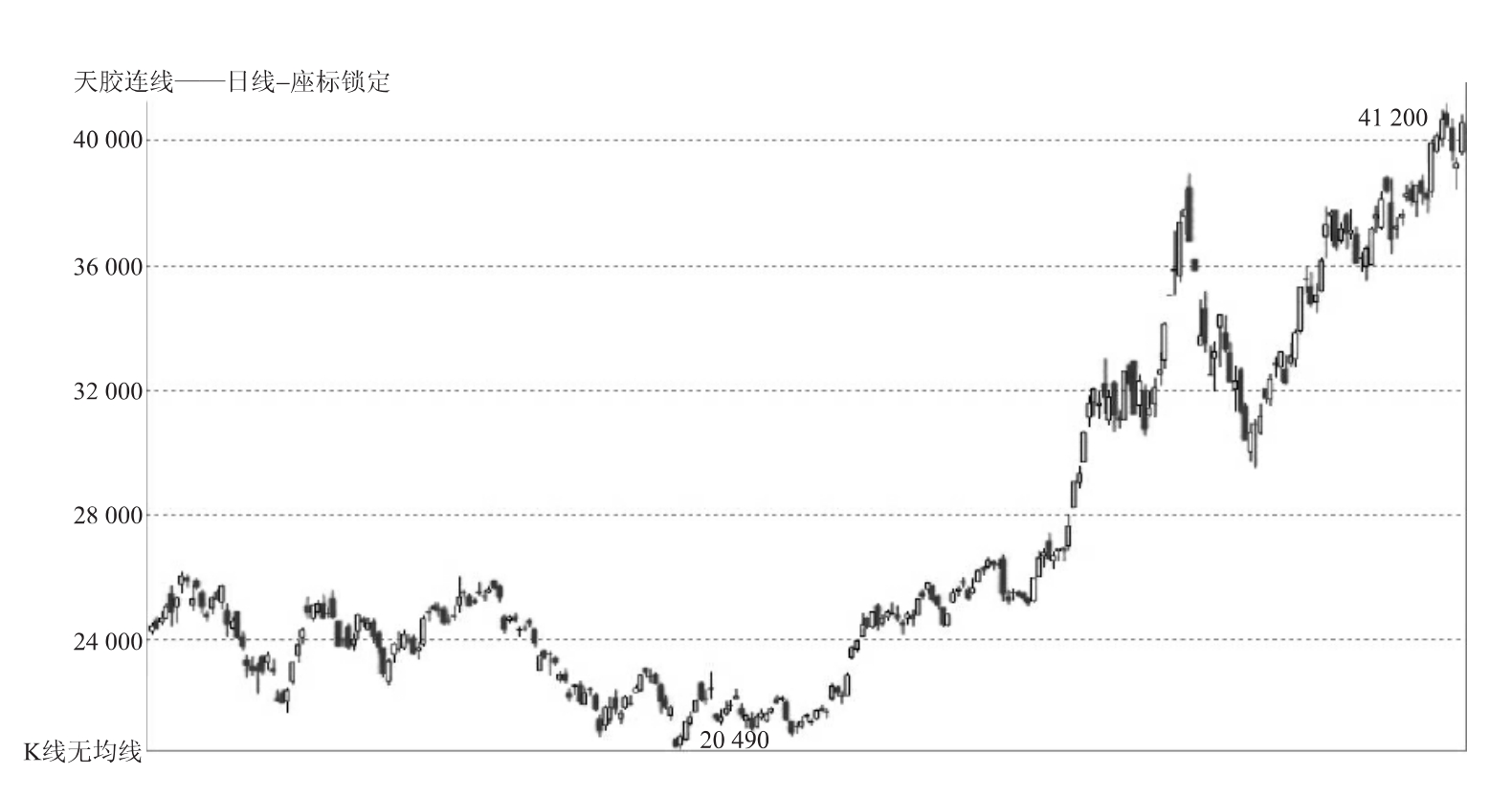

2.天然橡胶期货市场回顾

2010年天然橡胶期价走势可谓波澜壮阔,高潮迭起,日内极端行情偶有发生。在全球流动性泛滥、经济复苏稳步推进的大前提下,大宗商品价格不断走高,多个市场通胀压力急剧膨胀。天然橡胶成为中国商品市场中最重要的工业品领涨品种,在年中成功打造3万元平台后,天然橡胶进入了历史性的高价时代。

图3-16 2010年燃料油指数走势图

资料来源:富远行情。

本轮天然橡胶期货的大幅上涨,除宏观经济整体向好、大宗商品普涨外,主要基于3个原因:前期库存过低、东南亚受洪水影响减产以及汽车市场的火爆。

2010年天胶期货行情主要分为震荡-下跌-稳步回升-加速上涨-回调-恢复上涨6个阶段:

(1) 第一阶段(1月~4月中旬):震荡。该阶段受以美国为首的各国收紧流动性和云南大旱导致橡胶减产30%等多空因素交织影响。

(2) 第二阶段(4月下旬~6月):下跌。欧洲债务危机全面升级导致全球大宗商品暴跌,橡胶跟随下跌,同时橡胶产区旱情缓解。

(3) 第三阶段(7月~9月):稳步回升。由于欧债危机平息,且前期价格暴跌贸易商不敢买货导致库存降低。

(4) 第四阶段(10月~11月中旬):加速上涨。前期低位库存以及少数贸易商大量囤货导致市场供应紧张,且全球大宗商品普涨,同时泰国洪水导致市场供应进一步紧张。

图3-17 2010年沪胶指数走势图

资料来源:富远行情。

(5) 第五阶段(11月中旬~11月月底):回调。国家频频出手抑制通胀,大宗商品普跌,且前期涨幅过大需要回调消化,库存也已恢复至正常水平。

(6) 第六阶段(12月以来):恢复上涨。国内产区进入停割季,且国际现货供给一直趋紧支撑强劲,同时各种宏观调控政策靴子落地。

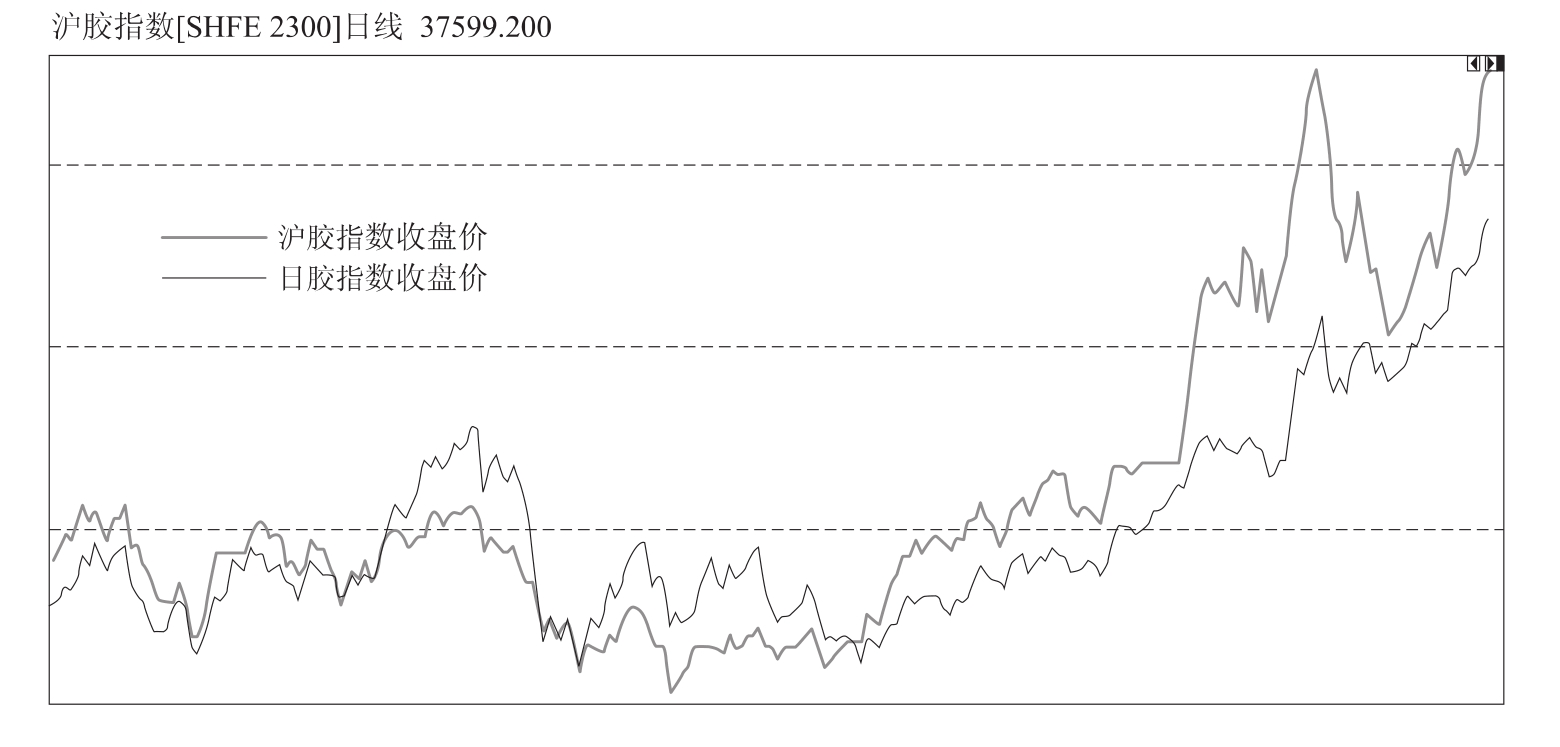

沪胶与日胶相互支撑助涨,但相对于历史价格最高点来看,沪胶指数2010年最高价格38 718元/吨已经高于2006年历史最高点时期29 990元/吨的29.1%,而日胶当前418.03日元/公斤的最高价位只高于其历史最高点354.29日元/公斤的18.0%,由此可推测日胶或许在后面的一段时间里表现会比沪胶更为强势,可关注套利机会。

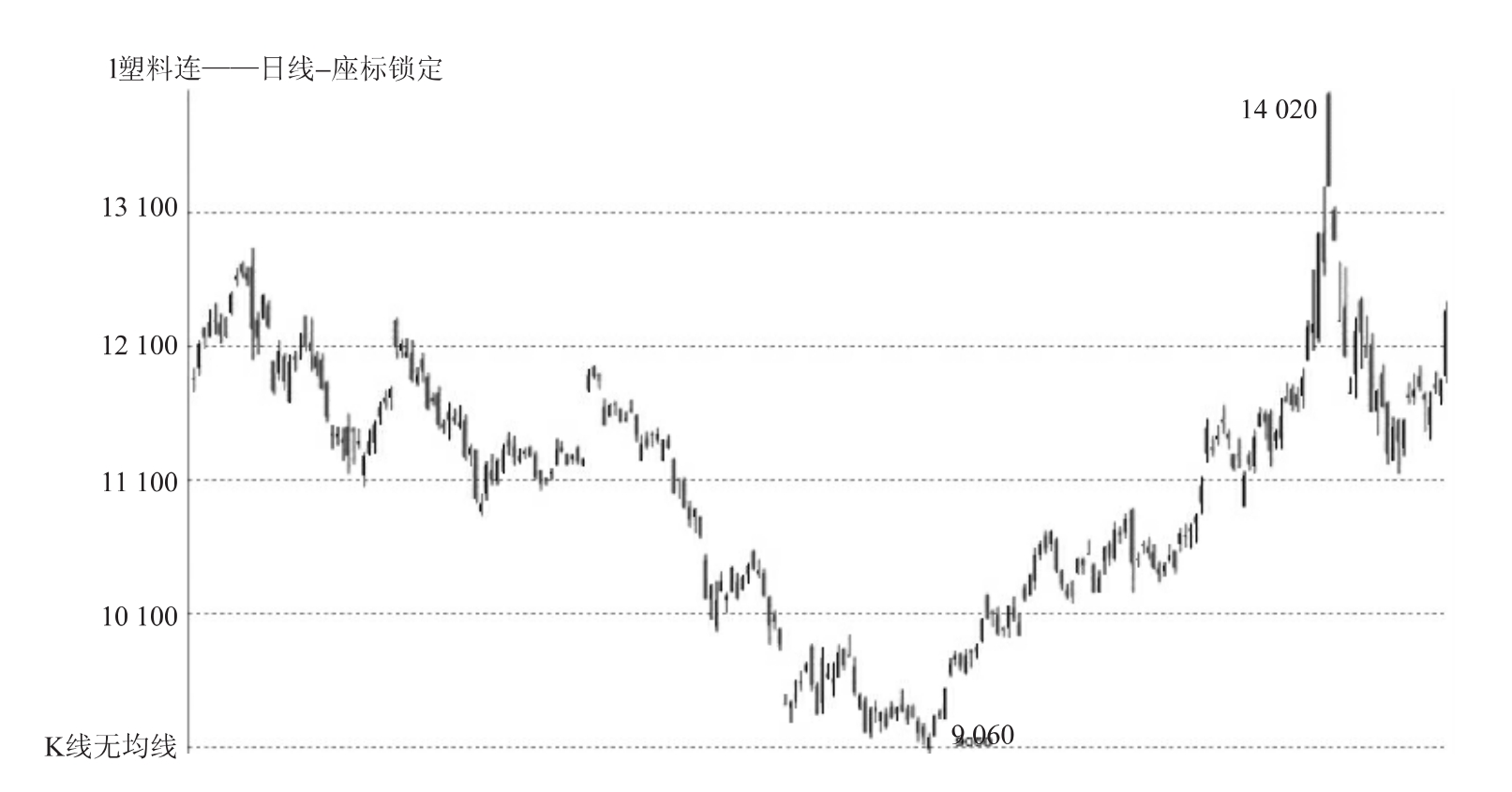

3.LLDPE期货市场回顾

2010年,LLDPE期货市场先抑后扬,以7月份为分水岭整体表现为“V”型反弹,首尾基本持平。4月中下旬开始房地产市场宏观调控“组合拳”频出,楼市调控再掀风暴、美国高盛事件、希腊信用评级再遭下调等一系列利空消息不断,股市及商品市场在经济或二次探底的阴影笼罩下弱势下探,LLDPE期市“加速下滑”,并于7月19日创下2010年以来的新低9 103元/吨,相较年初的开盘价12 557元/吨跌幅高达27.5%。7月中下旬的一纸文书改变了LLDPE半年来的跌势,在央行定调下半年经济出现二次探底可能性不大的言论支撑下,LLDPE期市一改颓势;同时现货方面进口量减少、部分石化企业检修缓解了前期的供应压力,LLDPE摆脱欧债危机的泥潭“触底反弹”,虽然途中经历近8、9月两个月的盘整,但美联储第二轮量化宽松货币政策的实施令市场流动性泛滥,国内通胀预期及LLDPE下游农膜及包装膜旺季需求的持续增长带动下,LLDPE疯狂上探并于11月10日创下自2008年金融危机以来的最高位13 807元/吨。

图3-18 2010年沪胶指数与日胶指数走势图

资料来源:文华财经。

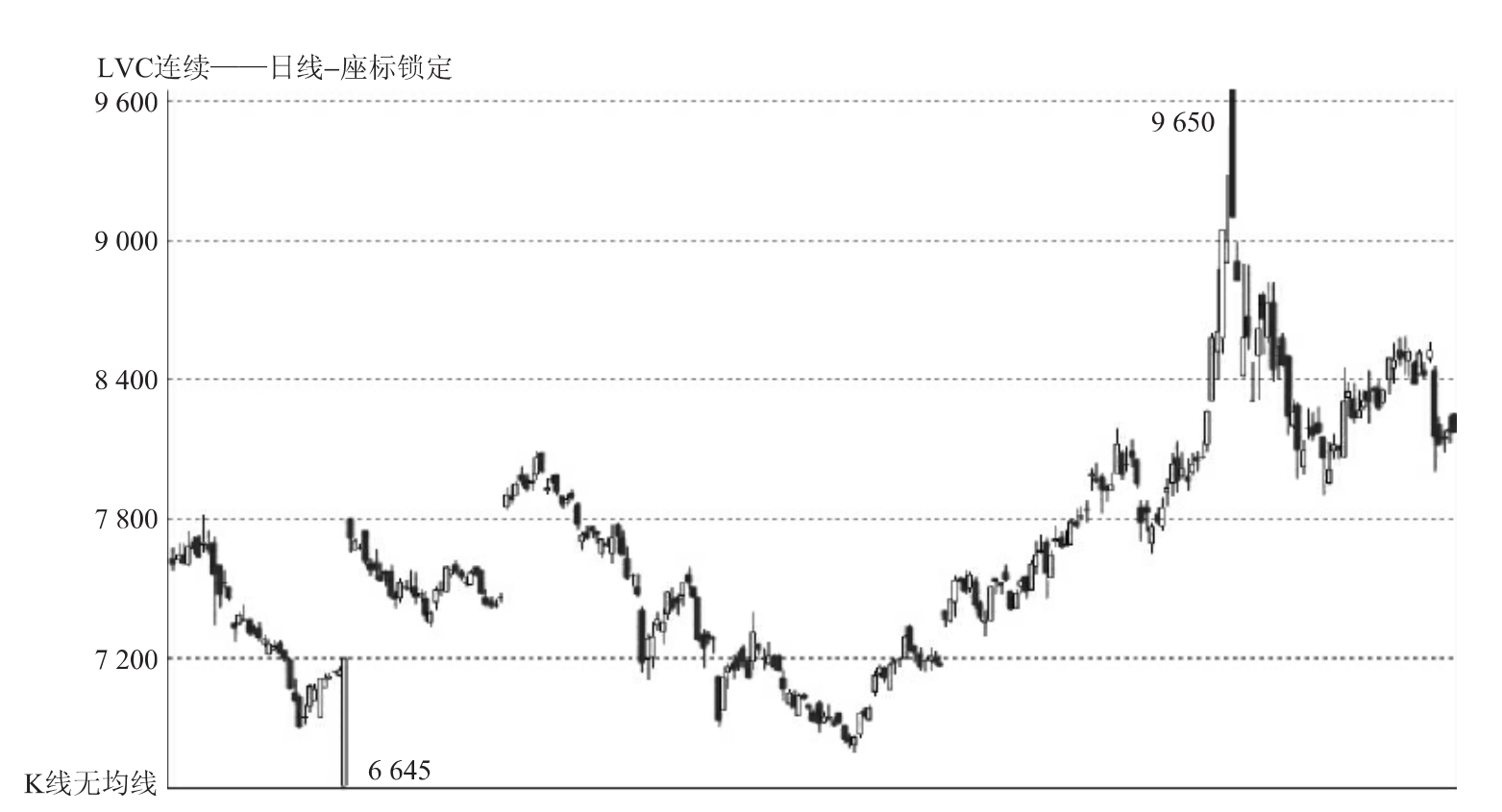

4.PVC期货行情回顾

2010年,房产调控、节能减排成为PVC期货市场的两大看点,也造就了2010年PVC先跌后涨的期市行情。全年走势大致分为震荡走低、触底反弹、高位整理三个阶段。

3月底4月初,PVC期市在生产成本持续推升及需求旺季悄然启动的共同作用下酝酿拉涨,中旬期价冲破前期高位欲再冲新高时却惨遭“连珠炮”式的房地产新政打压,PVC期市自此一蹶不振,并于7月19日创下2010年以来的新低6 807元/吨,相较年初7 733元/吨的开盘价跌幅为12%。7月份以来,欧洲债务危机日渐远离投资者的视线加上股市的回升,投资者的风险偏好增强,大宗商品出现整体反弹,PVC期市也逐渐自低谷走出来;自9月份开始,随着国家节能减排政策力度的加大,电石价格因供应减少而快速攀升,在成本上升、旺季需求 以及强烈的通胀预期等基本面利多因素的支撑下,PVC期市进入上升轨道并于11月10日创下自上市以来的新高9 535元/吨,相较7月份的最低价6 807元/吨涨幅高达40%。随后中央接连打出调控物价的政策“组合拳”,且房地产二次调控政策出台,期价随后大幅回落至8 000元/吨的整数关口。年底二次加息预期兑现之际,市场回归理性,但部分前期停产的电石企业陆续开始恢复生产,期价成本支撑力度减弱,随后陷入高位震荡行情。

图3-19 2010年塑料指数走势图

资料来源:富远行情。

5.PTA期货市场回顾

经过2009年企稳回升之后,PTA在2010年再掀强势,一举站上10 000元/吨上方,创出历史新高。2010年的PTA走势主要分为两个阶段:

第一个阶段是2010年年初至7月中旬,PTA呈现冲高回落走势。第一季度,PTA主要跟随了原油价格走势,价格从8 000元/吨左右水平小幅上冲至8 500元/吨。进入第二季度后,受欧洲主权债务危机以及国内房地产调控政策影响,全球金融市场一度蔓延恐慌情绪,也引发PTA一波中级调整,价格从8 500元/吨大幅下滑至7 000元/吨一线。

第二个阶段是2010年7月中旬至年底,PTA迎来大幅上涨行情。第三季度,受下游良好需求面支撑,PTA价格开始缓步回升,但8 000元/吨关口压力巨大,PTA在此关口盘整了近两个月时间。进入10月份以后,PTA供应偏紧格局开始逐步显现,8 000元/吨关口也顺势突破,加上美联储第二轮量化宽松政策预期给予金融市场的刺激以及棉花价格暴涨的带动,PTA价格在11月份开始了疯狂上涨,主力1105合约出现连续四个涨停板,价格也创下上市以来新高。尽管之后市场很快回归了理性,但整个价格重心已经大幅上移。

图3-20 2010年PVC期货指数走势图资料来源:富远行情。

2010年的PTA期货市场,无论是价格,还是成交量和持仓量均创下了2006年上市以来新高,是名副其实的大牛市。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。