第四节 现金流量表分析

现金流量表分析主要是为了弥补资产负债表和利润表分析的不足,因为资产负债表和利润表的分析不能更好地提供企业现金流量的信息,因此,需要利用现金流量表对企业的现金流量的信息进行更为全面的分析。下面的分析主要利用CHH公司的现金流量表(如表15-7所示)提供的数据进行分析。

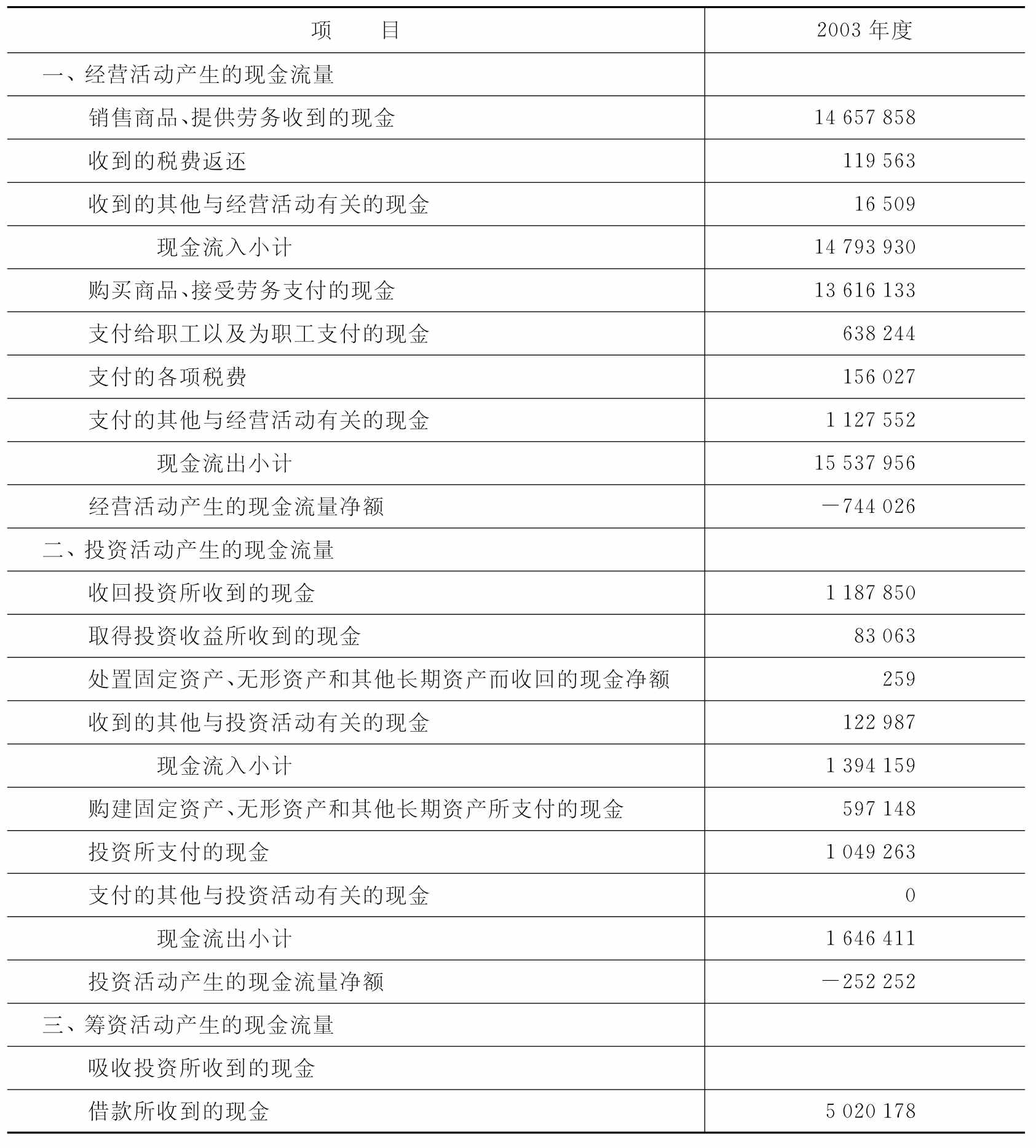

表15-7 CHH公司现金流量表 单位:千元

续表

一、现金流量表的结构分析

现金流量表的结构分析包括流入结构分析、流出结构分析和流入流出比分析,见表15-8。

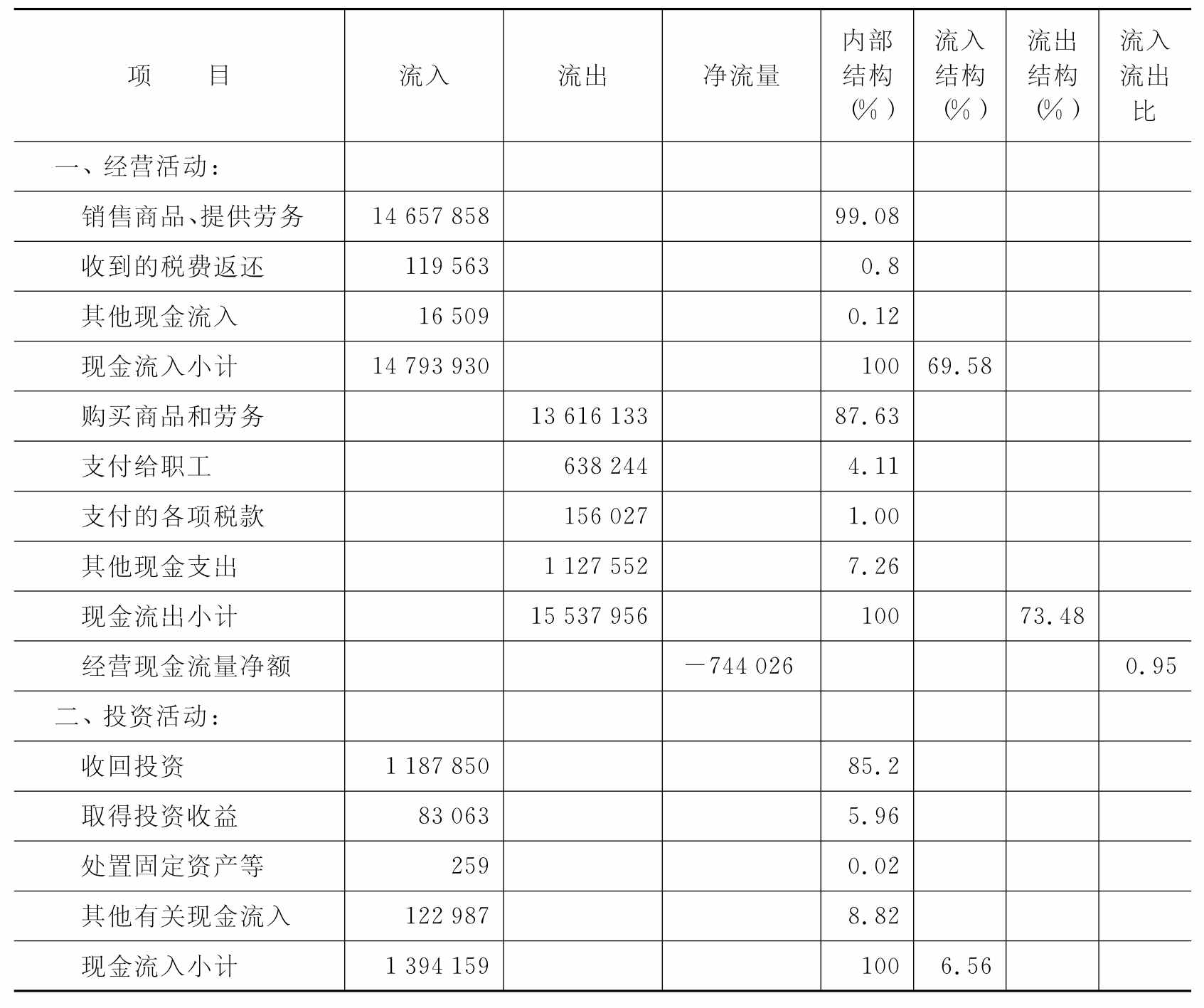

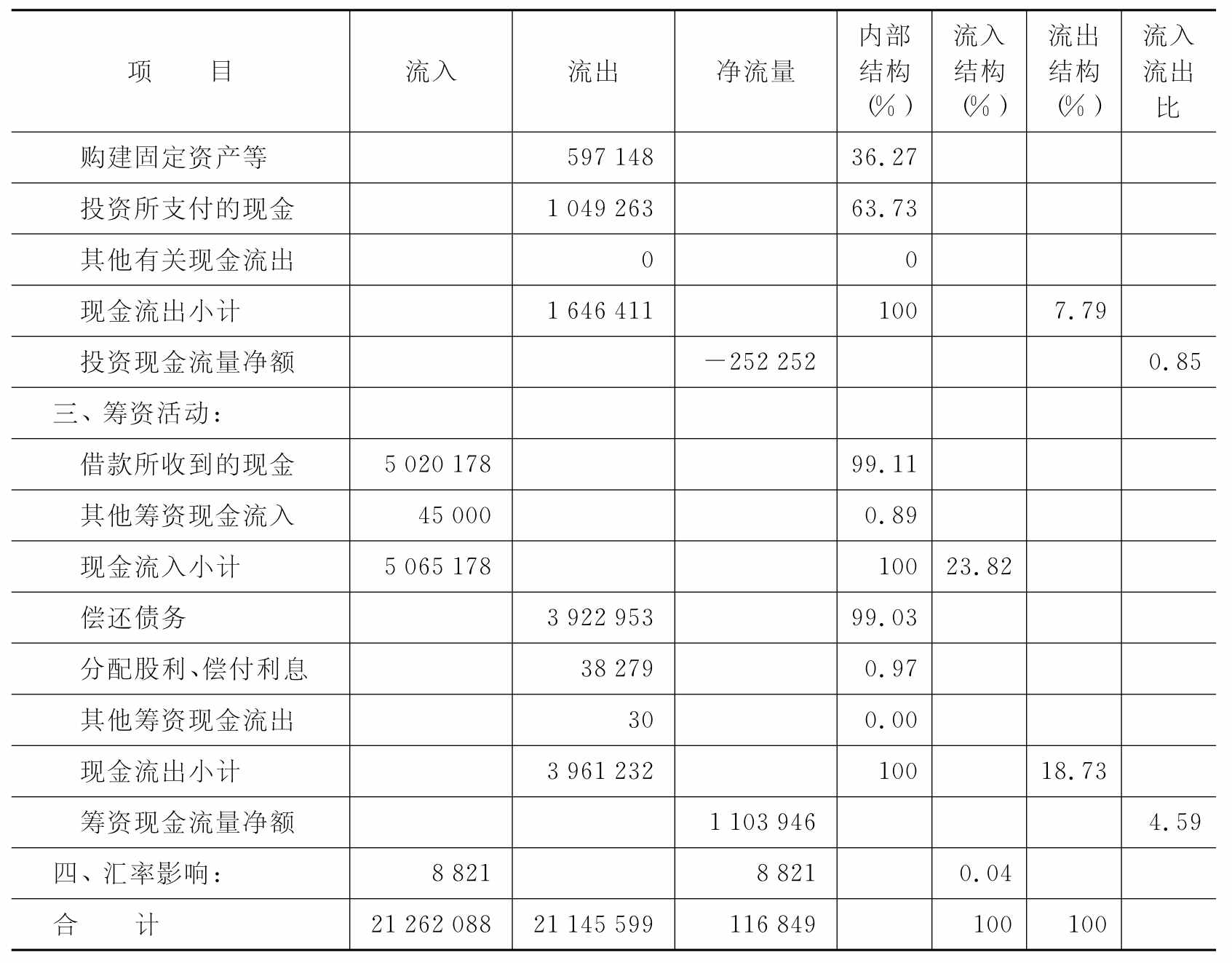

表15-8 CHH公司现金流量结构分析表 单位:千元

续表

1.现金流入结构分析

现金流入结构分析分为总现金流入结构和三项主要活动(经营活动、投资活动和筹资活动)现金流入的内部结构分析。

CHH公司的总现金流入为21 262 088千元,其中经营活动流入现金为14 793 930千元,占69.58%,是其主要来源;投资活动流入现金为1 394 159千元,仅占6.56%;筹资活动流入现金为5 065 178千元,占23.82%;汇率影响占0.04%。

经营活动现金流入中,销售商品、提供劳务收到的现金占99.08%,很正常;投资活动的现金流入中,投资收回占85.2%,大部分为收回资金而非获利;筹资活动的现金流入主要是借款所获得的资金,占到该项目的99.21%。

2.现金流出结构分析

现金流出结构分析分为总流出结构和三项主要活动(经营活动、投资活动和筹资活动)现金流出的内部结构分析。

CHH公司的现金总流出为21 145 599千元,其中经营活动流出现金为15 537 956千元,占73.48%,占有最高的比重;投资活动流出现金为1 646 411千元,占7.79%;筹资活动流出现金为3 961 232千元,占18.73%。

经营活动现金流出中,主要是购买商品和劳务占87.63%,支付给职工占4.11%,支付的各项税费占1.0%,其他现金支出占7.26%。投资活动现金流出中,购置固定资产占36.27%,投资占63.73%。筹资活动现金流出中,偿还债务占了绝大部分,为99.03%,发放股利仅占0.97%。

3.现金流入流出比分析

经营活动情况下现金流入和流出比大于1比较理想。CHH公司经营活动现金为0.95,表明企业一元的流出,只能换回0.95元的现金。此项比值越低,表明企业经营情况越差。

CHH公司投资活动现金流入和流出比为0.85,该比率较小,说明企业处于扩张期。在企业发展时期此项比值小,而衰退期或缺少投资机会时,此项比值较大。

CHH公司筹资活动现金流入和流出比为4.59,表明借款明显大于还款。

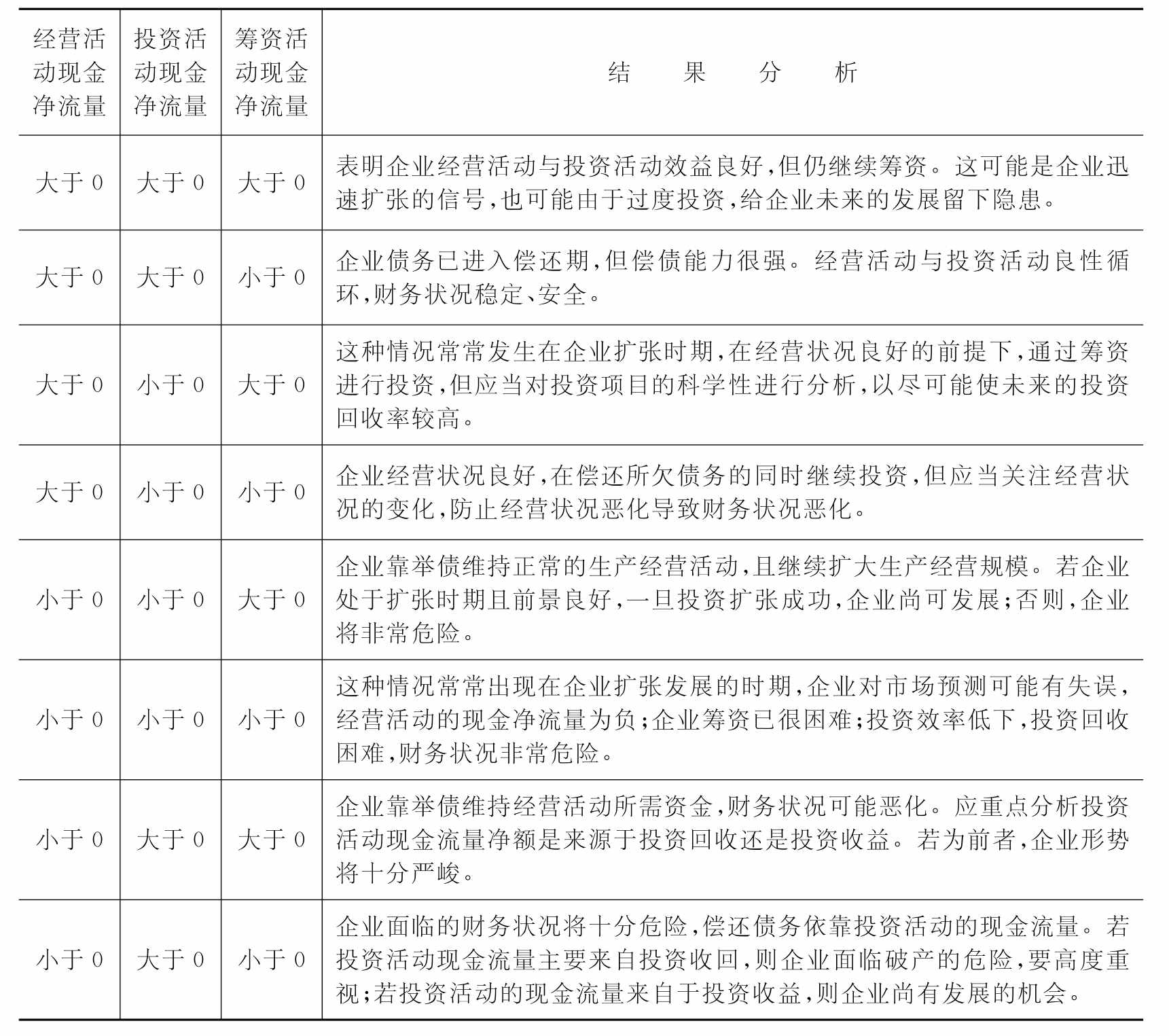

对于经营活动的现金净流量、投资活动的现金净流量以及筹资活动的现金净流量,可以借助表15-9提供的结果进行分析。

表15-9 现金流量的方向构成及对企业财务状况的影响

二、流动性分析

流动性是指资产迅速转化为现金的能力。真正能用于偿还债务的是现金流量。现金流量和债务的比较可更好地反映企业偿还债务的能力。

1.现金与到期债务比

现金与到期债务比=经营活动现金净流量÷本期到期的债务

本期到期的债务是指本期到期的长期债务和本期应付票据。通常这两种债务是不能延期的,必须如数归还。现金与到期债务比的数值越高,说明企业的偿债能力越强;越小说明偿付能力差。CHH公司的一年内到期的长期债务为零,应付票据为2 854 240千元,计算如下:

现金与到期债务比=-744 026÷2 854 240=-0.26

2.现金与流动负债比

现金与流动负债比的数值越高,说明企业的流动性越好,偿债能力越强;越小说明偿付能力差。

现金与流动负债比=经营活动现金净流量÷流动负债

现金与流动负债比=-744 026÷8 090 780=-0.09

3.现金与债务总额比

现金与债务总额比反映了企业用当年经营活动的现金净流量偿还全部债务的能力。该比例越高,企业承担债务的能力越强;越小说明偿付能力差。

现金债务总额比=经营现金净流量÷债务总额

现金债务总额比=-744 026÷8 175 310=-0.09

三、获利能力分析

获取现金的能力是指经营现金净流入和投入资源的比率。主要有以下一些指标:

1.销售与现金比率

该比率反映每一元销售得到的净现金,其数值越大越好,越小说明现金盈利能力越差。

销售与现金比率=经营现金净流量÷主营业务收入(含增值税)

销售现金比率=-744 026÷(14 133 196×1.17)=-0.04

2.每股经营现金净流量

该指标反映企业最大的分派股利能力,值越大说明分派股利的能力越大,值越小说明分派股利的能力差(有时也应结合以前年度综合分析)。

每股经营现金净流量=经营现金净流量÷普通股股数

CHH公司2003年年末普通股股数是2 164 211千股,则:

每股经营现金净流量=-744 026÷2 164 211=-0.34(元/股)

四、营运效率分析

营运效率分析主要采用全部资产现金回收率指标。全部资产现金回收率是经营现金净流量与全部资产的比值。公式为:

全部资产现金回收率=经营现金净流量÷全部资产×100%

全部资产现金回收率=-744 026÷21 400 203×100%=-3.48%

营运效率指标反映企业资产产生现金的能力。可与同行业平均水平、与本企业历史水平等进行比较。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。