二、最低收益保障责任与个人账户基金私有产权的限制

现阶段,我国确定了中央财政与地方财政在做实个人账户过程中的责任边界,实账化运作意味着个人账户资产重新回归其私有产权的本质,也为采用市场化管理方式提高个人账户基金的投资运营效率创造了一个良好的制度环境。

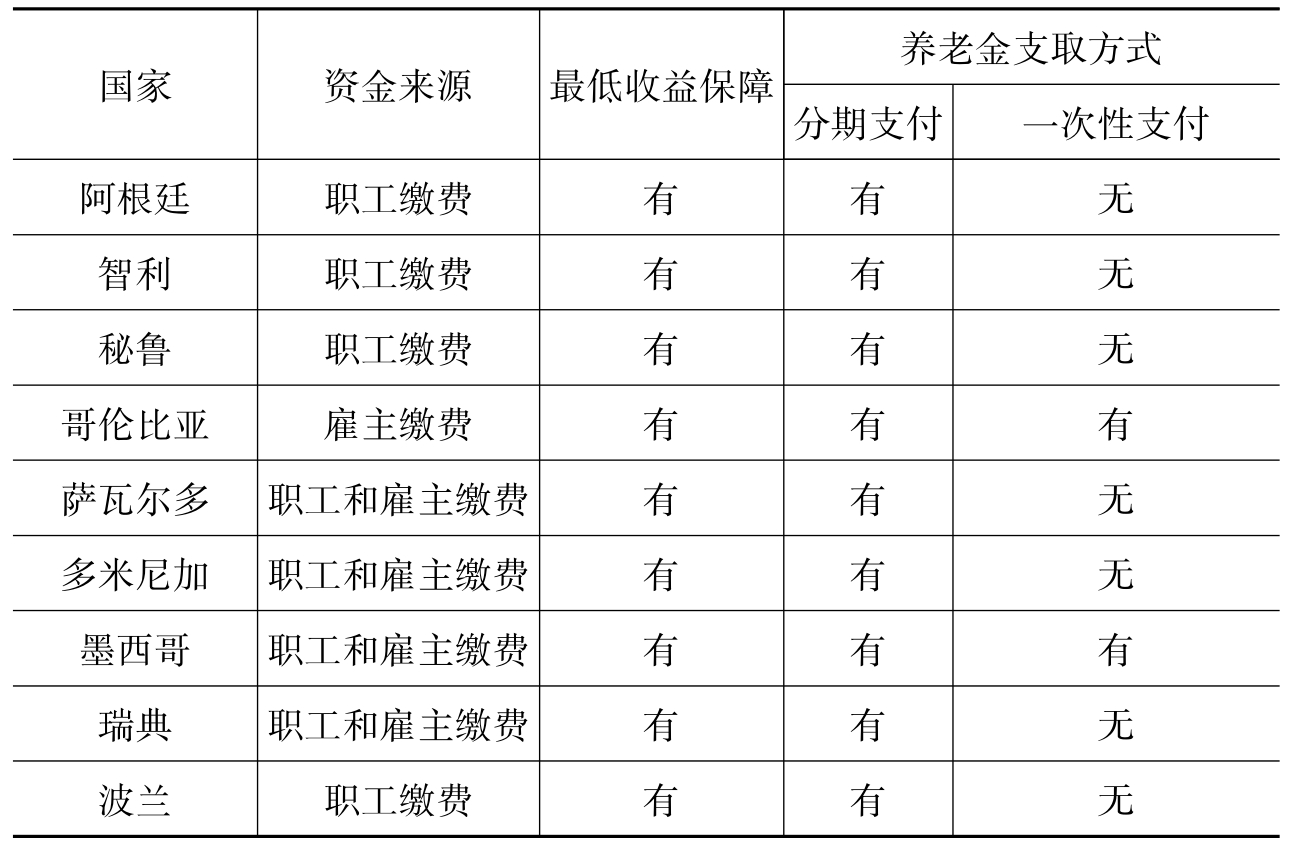

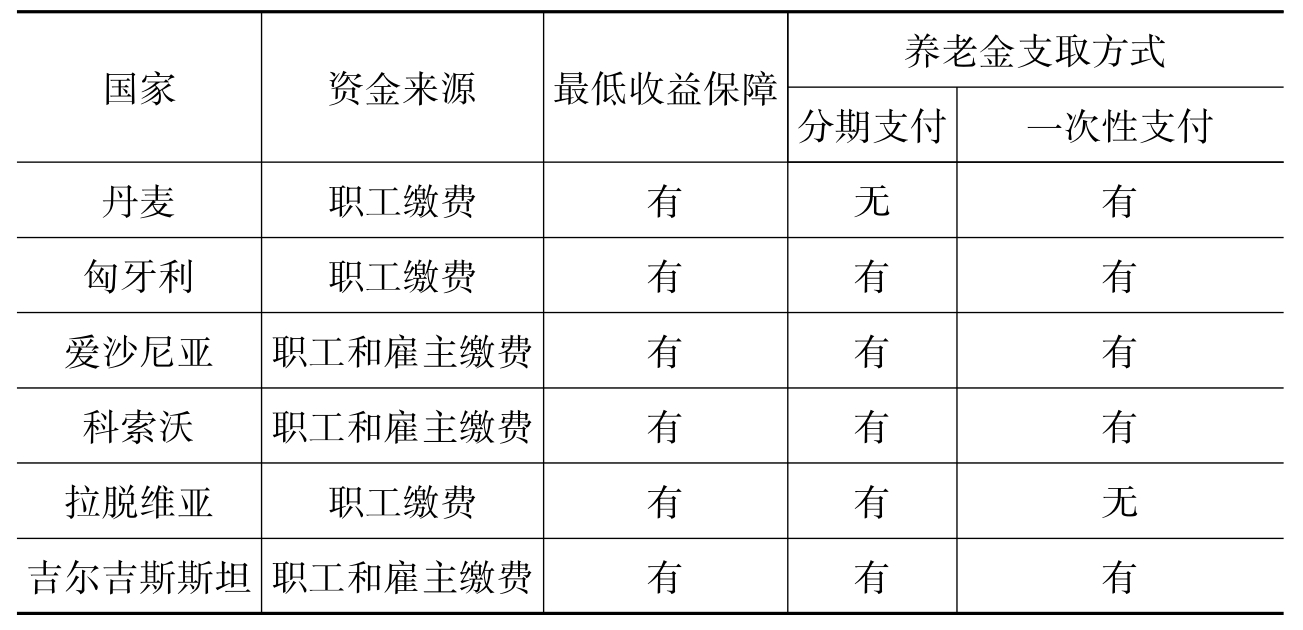

但是,是否做实个人账户以后,国家就不再需要对积累的个人账户基金的保值增值履行任何承诺了?理论界和实践界对此多有争论。笔者认为,即使在个人账户完全做实并市场化运作以后,国家也需要对个人账户基金的投资承担最低收益保障的责任,以保证养老金的支付安全。最低收益保障是指在个人账户到期支付的时候,如果个人账户基金投资收益率低于某一基准,由相关主体补足最低收益的制度,其中国家需要承担最后担保人的角色。国家对个人账户基金投资提供最低收益保障的必要性是由个人账户制度的特点决定的。一方面,个人账户制度作为基本养老保险制度的一个组成部分,其保险作用的发挥必须以一定的制度覆盖率为基础,这就要求增加制度对参保人的吸引力。但是,在做实个人账户以后,由于积累的基金收支间隔期长,容易受到通货膨胀的严重影响,如果遇到大的经济危机和金融危机,贬值风险无法抵御。因此,通过投资运营实现所积累的基金的保值增值是个人账户管理的必然选择。但是,根据收益与风险相对等的原则,要获得收益就要承担风险,而承担风险则意味着可能出现投资收益过低甚至本金亏损的情况。在这种情况下,由国家对个人账户基金投资给以最低收益保障,可以稳定参保人对个人账户制度的收益预期,真正调动绝大多数风险厌恶型的个人参加基本养老保险制度的积极性,在不增加或较少增加国家财政负担的条件下,建立起完善的养老保障体系。另一方面,隶属于基本养老保险制度范畴的个人账户制度是用来保障参保人退休以后基本生活需要的,特别是对于中低收入阶层的参保人来说,他们没有太多的其他储蓄资产用于养老,积累的个人账户基金是他们退休后的主要收入来源。在这种情况下,如果国家对个人账户基金的保值增值不承担最低收益保障责任,则意味着参保人必须面对退休以后生活水平大幅度下降,甚至陷入贫困的风险,这与基本养老保险制度维护社会公平和安定团结的宗旨是不一致的。这就是为什么即使对个人账户基金采取完全市场化运作模式的智利,也建立了类似的“最低收益率保证制度”的原因。

部分建立了个人账户基金最低收益保障责任的国家如表3-2所示。

表3-2 部分建立了个人账户基金最低收益保障责任的国家

续表

资料来源:张著名.做实基本养老保险个人账户问题研究[D].博士论文.2006.

值得注意的是,在个人账户基金投资最低收益保障制度内部,根据保障水平的不同又可以分为本金保障和收益保障两个层次,所谓本金保障,是指国家只对参保人向个人账户缴纳的本金提供安全保障,参保人需要自己承担增值收益不确定所带来的风险。所谓收益保障,是指国家不仅要承担保障参保人本金安全的责任,还要对个人账户基金的增值收益承担一定的保底责任。笔者认为,为了调动参保人的监督积极性,保证个人账户基金投资管理制度的高效运作,国家只需要承担本金保障的责任,收益保障的责任则可以由受托人等其他个人账户基金的运营机构承担。

但是,对个人账户基金提供最低收益保障必然会带来强大的负外部性。外部性是指一个行动的某些效益或成本不在决策者的考虑范围内的时候所产生的一些低效率现象,也就是某些效益或成本被给予那些没有参加这一决策的人。外部性会带来资源配置的低效率,从负外部性的角度看,由于决策主体的私人成本低于社会成本,因而该主体的生产量或消费量就会超过社会最优的资源配置数量。在个人账户基金投资中,最低收益保障的负外部性主要体现在两个方面:首先,在个人账户基金所有者作为一个整体获得的投资收益率高于最低收益率水平的情况下,如果某个参保人个人账户基金的投资收益率低于最低收益率水平,就可以要求国家进行补偿,以保障其基本保值增值目标的实现。这实际就意味着部分获得高投资收益率的参保人在退休以后可以获得高于基本生活需要的养老收入,从而对社会产生了负外部性。其次,在某一时期个人账户基金整体获得的投资收益率低于最低收益率水平时,就可以要求国家进行补偿,这实质意味着在个人账户基金获得高收益率时期的参保人对整个社会产生了负外部性。负外部性的存在意味着过多的社会资源配置到了个人账户,进而通过国家财政和税收的渠道强加给其他没有参加个人账户制度的纳税人,影响了整个社会的福利水平。

从理论上来说,当外部性存在时,如果私有产权精确界定,那么依靠各当事人的自行协商和谈判,足可以使外部性问题得以合理解决。但是,由于个人账户制度参保人和受到其影响的纳税人的数量都极其巨大,通过自行谈判达成协议的交易成本过高。在这种情况下,就需要国家和政府以干预的方式建立相应的产权制度和运行机制,对个人账户基金所有者的私有产权进行限制,以纠正这种“负外部性”。这是构建个人账户基金投资管理制度的一个重要课题,也是本书要研究的一个重要内容。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。