第三节 股票的回购和重新发售

公司可以从股东手中购回自己已发行的股票,然后由公司直接注销掉或被暂时保存用于其他目的。回购后尚未注销的股票形成公司的库存股份。此外,股东向公司捐赠的本公司股票,也会形成库存股份。库存股份不是公司的资产,由于库存股份归发行公司而不是股东持有,不具有表决权,也不能参与公司利润的分配。

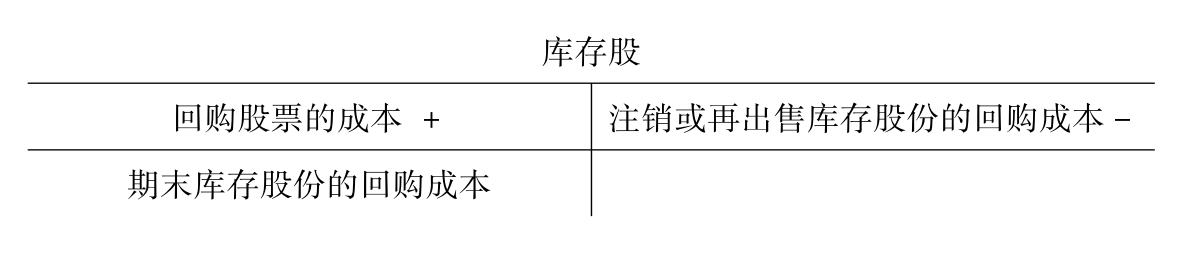

公司单独设立库存股总分类账户,进行库存股份的会计处理。库存股账户是股东权益类账户,正常余额方在借方,是实收资本类账户的抵减账户。库存股账户的借方余额在资产负债表上不能列为资产项目,应列为股东权益的减项。

该账户的结构如图8-2所示。

图8-2 库存股账户的结构

一、股票回购的会计处理

公司回购股票的目的不尽相同。例如,因资本过剩而减资,用于职工持股计划,活跃本公司股票的交易,作为一项反收购策略,或者改善公司的资本结构等。公司回购股票相当于向股东返还已投入的资本,使得公司的库存股份增加,发行在外股份减少,导致股东权益的下降。应按股票的实际回购成本,借记库存股账户。

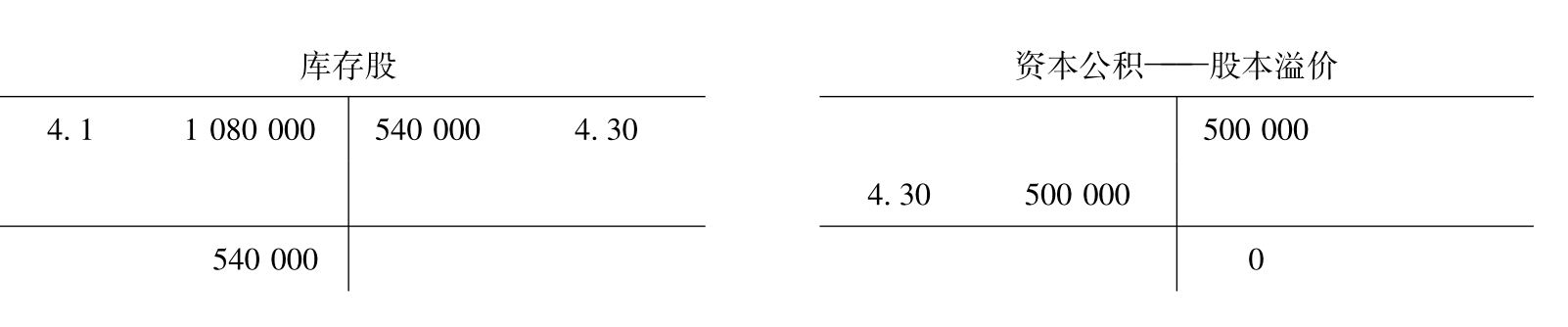

【例8-6】某公司2012年4月1日在股票市场上以每股18元购买本公司发行在外的普通股60000股,共支付现金1080000元(60000×18)。公司普通股的每股面值是1元。会计分录如下:

借:库存股 1080000

贷:现金 1080000

二、库存股份注销的会计处理

股份有限公司发还股款时,需要先回购股票,再进行注销。注销库存股份时,应按原回购成本贷记库存股账户,按面值借记股本账户。原回购成本超过面值的部分,依次冲减资本公积中的股本溢价和留存收益;原回购成本低于面值的部分,增加资本公积中的股本溢价。

【例8-7】接上例,该公司2012年4月30日依法注销掉30000股库存股份。资本公积中股本溢价有结余500000元,其他资本公积为零。会计分录如下:

借:普通股 30000

资本公积——股本溢价 500000

留存收益 10000

贷:库存股 540000

如果公司当初回购股票的价格是每股0.8元,注销库存股份的会计分录如下:

借:普通股 30000

贷:库存股 24000

资本公积——股本溢价6000股票的回购和注销对库存股账户和资本公积账户的影响如图8-3所示。

图8-3 股票回购和注销的账户记录

三、库存股份出售的会计处理

库存股份可能被重新出售,回到股东手中。当库存股份再出售时,按原回购成本贷记库存股账户,按收到的现金借记现金账户。

由于该项业务发生在公司与股东之间,即便回购成本与收到的现金不相等,也不能作为出售的利得或损失计入当期的经营成果,其间的差额应直接调节股东权益的数额和构成。原回购成本超过收取现金的部分,依次冲减资本公积的股本溢价和留存收益;原回购成本低于收取现金的部分,增加资本公积中的股本溢价。

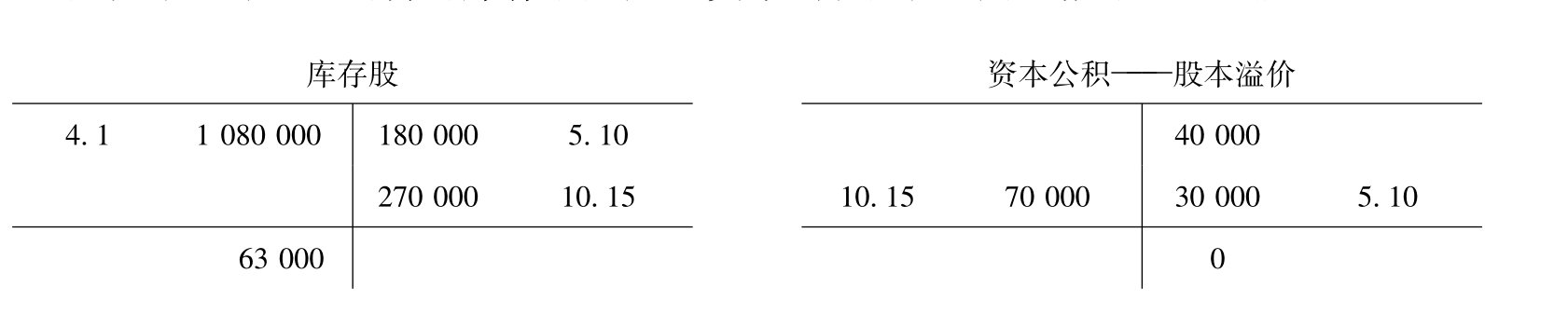

【例8-8】沿用【例8-6】的资料,假定该公司回购股票不是为了注销。资本公积中股本溢价有结余40000元,其他资本公积为零。2012年5月10日出售库存股份10 000股,每股售价21元。2012年10月15日又出售库存股份15000股,每股售价为12元。

(1)5月10日,共收到现金210000元(10000×21)。已出售库存股份的账面成本是180000元(10000×18)。再出售价格高于回购成本的部分30000元,应贷记“资本公积——股本溢价”账户。会计分录如下:

借:现金 210000

贷:库存股 180000

资本公积——股本溢价 30000

(2)10月15日,共收到现金180000元(15000×12)。已出售库存股份的账面成本是270000元(15000×18)。再出售价格低于回购成本的部分90000元,先由“资本公积——股本溢价”账户结余补偿,共计70000元,即原结余40000元与出售库存股份形成的30000元之和;余下的20000元差额由留存收益补偿。会计分录如下。

借:现金 180000

资本公积——股本溢价 70000

留存收益 20000

贷:库存股 270000

股票的回购和再出售对库存股账户和资本公积账户的影响如图8-4所示。

图8-4 股票回购和再出售的账户记录

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。