第三节 资产组的认定及减值的处理

有迹象表明,一项资产可能发生减值的,企业应当以单项资产为基础估计其可收回金额。企业难以对单项资产的可收回金额进行估计的,应当以该资产所属的资产组为基础确定资产组的可收回金额。资产组是指企业可以认定的最小资产组合,其产生的现金流入应当基本上独立于其他资产或资产组产生的现金流入。

一、资产组的认定

资产组的认定,应当以资产组产生的主要现金流入是否独立于其他资产或者资产组的现金流入为依据。在认定资产组产生的现金流入是否基本上独立于其他资产组时,应当考虑企业管理层管理生产经营活动的方式(如是按照生产线、业务种类还是按照地区或者区域等)和对资产的持续使用或者处置的决策方式等。

企业的某一生产线、营业网点、业务部门等,如果能够独立于其他部门或者单位等创造收入、产生现金流量,或者其创造的收入和现金流入绝大部分独立于其他部门或者单位的,并且属于可认定的最小的资产组合的,通常应将该生产线、营业网点、业务部门等认定为一个资产组。

几项资产的组合生产的产品(或者其他产出)存在活跃市场的,无论这些产品或者其他产出是用于对外出售还是仅供企业内部使用,均表明这几项资产的组合能够独立创造现金流入,应当将这些资产的组合认定为资产组。

资产组一经确定,各个会计期间应当保持一致,不得随意变更。如需变更,企业管理层应当证明该变更是合理的,并在附注中说明。

二、资产组可收回金额和账面价值的确定

资产组的可收回金额应当按照该资产组的公允价值减去处置费用后的净额与其预计未来现金流量的现值两者之间较高者确定。

资产组账面价值的确定基础应当与其可收回金额的确定方式相一致。资产组的账面价值包括可直接归属于资产组与可以合理和一致地分摊至资产组的资产账面价值,通常不应当包括已确认负债的账面价值,但如不考虑该负债金额就无法确认资产组可收回金额的除外。

资产组在处置时如要求购买者承担一项负债(如环境恢复负债等)、该负债金额已经确认并计入相关资产账面价值,而且企业只能取得包括上述资产和负债在内的单一公允价值减去处置费用后的净额的,为了比较资产组的账面价值和可收回金额,在确定资产组的账面价值及其预计未来现金流量的现值时,应当将已确认的负债金额从中扣除。

【例8-3】A公司属于矿业生产企业,根据我国有关法律规定,开采矿产品的企业必须在完成开采后应将该地区恢复原貌,恢复费用包括表土覆盖层的原貌,因为表土覆盖层在矿山开采前必须搬走,表土覆盖层一旦搬走,企业就应为其确定一笔预计负债。A公司为恢复费用确认预计负债的账面金额为1500万元。2007年12月31日A公司对矿山进行减值测试,矿山的资产组是整个矿山。A公司已经收到愿以2400万元的价格开采该矿山的合同(包括恢复表土覆盖层的原貌的成本),预计未来现金流量的现值3600万元,不包括恢复费用。矿山账面价值为3000万元,不考虑矿山的处置费用。

按照《企业会计准则第8号——资产减值》的规定,资产组在处置时如要求购买者承担一项负债(如环境恢复负债等)、该负债金额已经确认并计入相关资产账面价值,而且企业只能取得包括上述资产和负债在内的单一公允价值减去处置费用后的净额的,为了比较资产组的账面价值和可收回金额,在确定资产组的账面价值及其预计未来现金流量的现值时,应当将已确认的负债金额从中扣除。

(1)资产组的公允价值减去处置费用后的净额=2400万元。

(2)预计未来现金流量的现值3600万元-恢复费用1500万元= 2100万元。

(3)资产组的可收回金额应当两者之间较高者,2400万元。

(4)资产组的账面价值=矿山的账面价值3000万元-恢复费用1500万元= 1500万元。

(5)资产组的可收回金额2400万元>资产组的账面价值1500万元,没有减值。

三、资产组减值损失的会计处理

根据减值测试的结果,资产组(包括资产组组合)的可收回金额如低于其账面价值的,应当确认相应的减值损失。减值损失金额应当按照下列顺序进行分摊:

(1)首先抵减分摊至资产组中商誉的账面价值;

(2)然后根据资产组中除商誉之外的其他各项资产的账面价值所占比重,按比例抵减其他各项资产的账面价值。

以上资产账面价值的抵减,应当作为各单项资产(包括商誉)的减值损失处理,计入当期损益。抵减后的各资产的账面价值不得低于以下三者之中最高者:该资产的公允价值减去处置费用后的净额(如可确定的)、该资产预计未来现金流量的现值(如可确定的)和零。因此而导致的未能分摊的减值损失金额,应当按照相关资产组中其他各项资产的账面价值所占比重进行分摊。

【例8-4】AS公司为一家高科技生产性企业,拥有一条甲产品生产线,该生产线由A、B和C三个机器设备组成并同时运转可生产出甲产品,该生产线于2002年12月达到预定可以使用状态并交付使用,A、B和C三个机器设备的入账价值分别为600万元、900万元、1500万元,预计使用年限为10年,净残值为零,采用年限平均法计提折旧。三个机器设备无法单独使用,不能单独产生现金流量,因此作为一个资产组。2007年末市场上出现替代甲产品的新产品,甲产品市场销量大幅度减少。2007年末A机器设备的公允价值减去处置费用后净额225万元,B和C机器设备的公允价值减去处置费用后净额以及预计未来现金流量现值无法单独确定,但该资产组的预计未来现金流量现值为900万元。

(1)计算资产组的账面价值。

A机器设备的账面价值=600-600÷10×5= 300(万元)

B机器设备的账面价值=900-900÷10×5= 450(万元)

C机器设备的账面价值=1500-1500÷10×5= 750(万元)

合计=300+450+750=1500(万元)

(2)计算资产组的减值损失。

资产组的减值损失=1500-900= 600(万元)

(3)将减值损失分摊至资产组A、B和C三个机器设备。

A机器设备应分摊的资产减值损失= 600×300/1500= 120(万元)

B机器设备应分摊的资产减值损失=600×450/1500=180(万元)

C机器设备应分摊的资产减值损失= 600×750/1500= 300(万元)

(4)计算将减值损失分摊至资产组中后A、B和C三个机器设备的账面价值。

A机器设备的账面价值= 300-120= 180(万元),由于抵减后的各资产的账面价值不得低于以下三者之最高者:该资产的公允价值减去处置费用后的净额(如果可确定的话)、该资产预计未来现金流量的现值(如可确定的话)、零;因此A机器设备应分摊减值损失为75万元,其账面价值为225万元,未分摊至资产组A机器设备的减值损失45万元(225-180)需要再次在B、C机器设备按照现在的账面价值比例进行分配。

B机器设备的账面价值= 450-180=270(万元)

C机器设备的账面价值= 750-300=450(万元)

(5)计算将未分摊至资产组A机器设备的减值损失再次在B、C机器设备之间进行分配。

B机器设备再次应分摊的资产减值损失= 45×270/(270+ 450)= 16.88(万元)

C机器设备再次应分摊的资产减值损失= 45×450/(270+ 450)= 28.12(万元)

(6)计算两次分摊后A、B、C三个机器设备的减值损失。

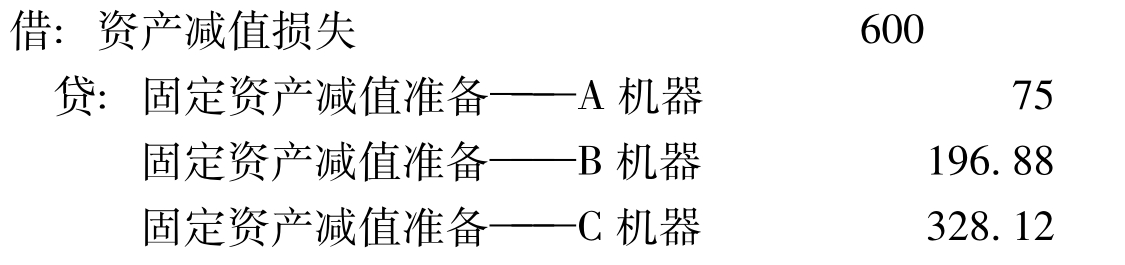

A机器设备的减值损失=75(万元)

B机器设备的减值损失=180+16.88=196.88(万元)

C机器设备的减值损失=300+28.12=328.12(万元)

(7)编制有关资产减值的会计分录。

【例8-5】甲公司2007年末对某资产组进行减值测试,该资产组包括固定资产A、B、C、D、E设备外,还包括一项负债,同时规定该资产组在处置时如要求购买者承担该负债,该负债金额已经确认并计入相关资产账面价值。2007年末固定资产的账面价值为4350万元,其中A、B、C、D、E设备的账面价值分别为885万元、1170万元、1425万元、270万元、600万元;要求购买者承担该负债的账面价值为225万元。五个设备无法单独使用,不能单独产生现金流量,因此作为一个资产组,C设备公允价值减去处置费用后的净额为1233万元,另外四个设备的公允价值减去处置费用后净额以及预计未来现金流量现值均无法单独确定,但甲公司确定该资产组的公允价值减去处置费用后的净额为3225万元,预计未来现金流量的现值为3075万元。

(1)计算资产组的减值损失。

①资产组的公允价值减去处置费用后的净额=3225万元。

②预计未来现金流量的现值= 3075(万元)-负债225(万元)= 2850万元。

③资产组的可收回金额应为两者之间较高者,3225万元。

④资产组的账面价值=固定资产账面价值4350(万元)-负债225(万元)=4125万元。

⑤资产组的减值损失= 4125-3225=900(万元)。

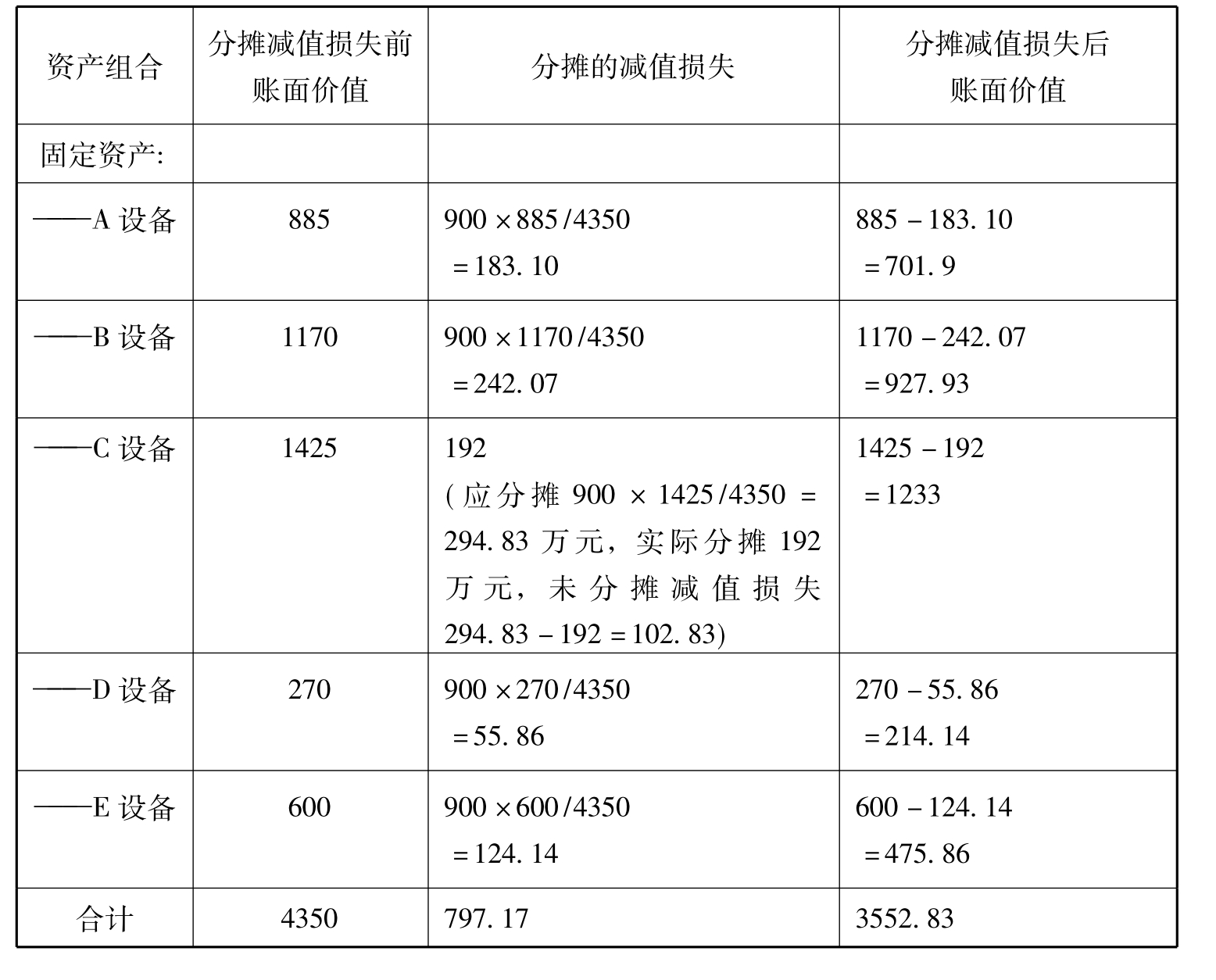

(2)根据该资产组固定资产账面价值,按比例分摊减值损失至资产组内的各项固定资产(见表8-1)。

表8-1 单位:万元

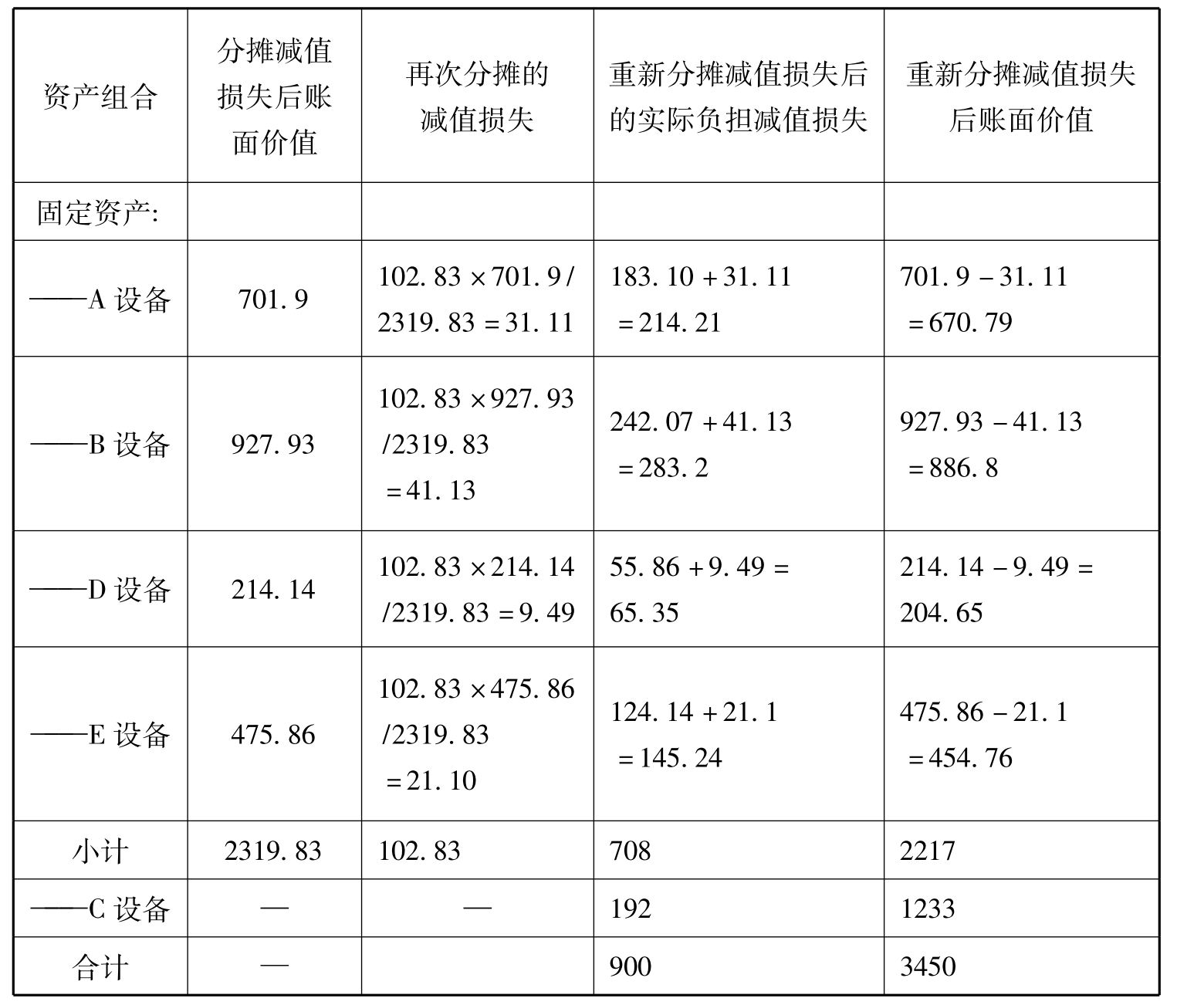

(3)计算将未分摊至资产组C设备的减值损失再次在A、B、D、E机器设备之间进行分配。

未分摊减值损失= 294.83-192= 102.83(万元)按照初次分摊后的账面价值进行分摊(见表8-2)。

表8-2 单位:万元

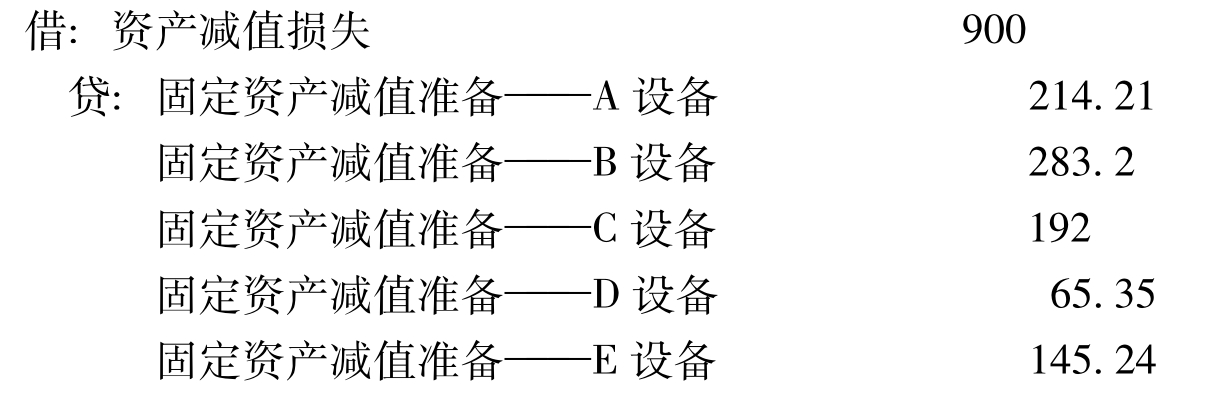

(4)编制会计分录。

四、涉及总部资产的减值损失的会计处理

企业总部资产包括企业集团或其事业部的办公楼、电子数据处理设备、研发中心等资产。总部资产的显著特征是难以脱离其他资产或者资产组产生独立的现金流入,而且其账面价值难以完全归属于某一资产组。因此,总部资产通常难以单独进行减值测试,需要结合其他相关资产组或者资产组组合进行。资产组组合,是指由若干个资产组组成的最小资产组组合,包括资产组或者资产组组合,以及按合理方法分摊的总部资产部分。

在资产负债表日,如果有迹象表明某项总部资产可能发生减值的,企业应当计算确定该总部资产所归属的资产组或者资产组组合的可收回金额,然后将其与相应的账面价值相比较,据以判断是否需要确认减值损失。

企业在对某一资产组进行减值测试时,应当先认定所有与该资产组相关的总部资产,再根据相关总部资产能否按照合理和一致的基础分摊至该资产组分别下列情况处理:

(1)对于相关总部资产能够按照合理和一致的基础分摊至该资产组的部分,应当将该部分总部资产的账面价值分摊至该资产组,再据以比较该资产组的账面价值(包括已分摊的总部资产的账面价值部分)和可收回金额,并按照前述有关资产组的减值损失处理顺序和方法处理。

(2)对于相关总部资产难以按照合理和一致的基础分摊至该资产组的,应当按照下列步骤处理:

首先,在不考虑相关总部资产的情况下,估计和比较资产组的账面价值和可收回金额,并按照前述有关资产组减值损失处理顺序和方法处理。

其次,认定由若干个资产组组成的最小的资产组组合,该资产组组合应当包括所测试的资产组与可以按照合理和一致的基础将该总部资产的账面价值分摊其上的部分。

最后,比较所认定的资产组组合的账面价值(包括已分摊的总部资产的账面价值部分)和可收回金额,并按照前述有关资产组减值损失的处理顺序和方法处理。

【例8-6】某公司在A、B、C三地拥有三家分公司,其中,C分公司是上年吸收合并的公司。这三家分公司的经营活动由一个总部负责运作。由于A、B、C三家分公司均能产生独立于其他分公司的现金流入,所以该公司将这三家分公司确定为三个资产组。2007年12月31日,企业经营所处的技术环境发生了重大不利变化,出现减值迹象,需要进行减值测试。假设总部资产的账面价值为2250万元,能够按照各资产组账面价值的比例进行合理分摊,A分公司资产的使用寿命为10年,B、C分公司和总部资产的使用寿命为20年。减值测试时,A、B、C三个资产组的账面价值分别为1500万元、2250万元和3000万元(其中合并商誉为225万元)。该公司计算得出A分公司资产的可收回金额为2000万元,B分公司资产的可收回金额为2340万元,C分公司资产的可收回金额为3000万元。

要求:对该公司A、B、C三个资产组进行减值测试。

对该公司进行减值测试时,首先要将总部资产采用合理的方法分配至各资产组,然后比较各资产组的可收回金额与其账面价值,确定各资产组的资产减值损失;最后将各资产组的资产减值额在总部资产和各资产组之间分配。

(1)将总部资产分配至各资产组。由于各资产组的使用寿命不同,不能直接按其账面价值分配总部资产,而应根据各资产组使用寿命对各资产组的账面价值进行调整,按各资产组调整后的账面价值来分配总部资产。B、C资产组的使用寿命是A资产组使用寿命的两倍。所以分配总部资产时的账面价值应为1500+2×2250+ 2×3000=12000(万元)。

总部资产应分配给A资产组的数额=2250×1500/12000=281.25(万元);

总部资产应分配给B资产组的数额=2250×4500/12000=843.75(万元);

总部资产应分配给C资产组的数额= 2250×6000/12000=1125(万元)。

分配后各资产组的账面价值为:

A资产组的账面价值= 1500+281.25=1781.25(万元);

B资产组的账面价值=2250+843.75=3093.75(万元);

C资产组的账面价值=3000+1125= 4125(万元)。

(2)进行减值测试。

A资产组的账面价值= 1781.25万元,可收回金额= 2000万元,没有发生减值;

B资产组的账面价值=3093.75万元,可收回金额= 2340万元,发生减值753.75万元;

C资产组的账面价值= 4125万元,可收回金额= 3000万元,发生减值1125万元。

(3)将各资产组的减值额在总部资产和各资产组之间分配。

B资产组减值额分配给总部资产的数额= 753.75×843.75/(2250+ 843.75)= 205.5(万元)。

分配给B资产组本身的数额: 753.75×2250/(2250+ 843.75)= 548.25(万元); C资产组中的减值额先冲减商誉225万元,余下的分配给总部和C资产组。

分配给总部的资产减值:(1125-225)×1125/(3000+ 1125)= 245.45(万元)。

分配给C资产组本身的数额:(1125-225)×3000/(3000+ 1125)= 654.55(万元)。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。