11.3.3 套利定价理论

现在回到套利定价理论,在因素模型末尾对纯因素证券组合的讨论中,我们提到了构造纯因素证券组合的不同方式。不妨假定两种纯因素证券组合具有不同的期望收益,这种差异肯定仅仅来自于它们的a值。投资者可以卖空具有较低收益率的组合,并买入具有较高收益率的另一个组合。在这种情况下,无论因素1发生什么样的变化,投资者都可以得到稳定的利润。一个迅速的套利过程将平息这种差异,它将保证任何纯因素1证券组合必定具有相同的收益率rf+λ1。

例11.2 投资者拥有1200元投资基金平均投放在下面三种由单因素决定收益的风险资产上,它们的收益和灵敏度数据如下:

我们的问题是:这可以是一种均衡状态吗?令wn(n=1,2,3)代表投入到第i种风险资产上资金数量,令Δwn(n=1,2,3)代表投资资金数量的变化,投资者个人总财富为W= ,则

,则

代表用于该种风险资产上的投资资金数量变化占总财富的比例。我们可以构造套利资产组合,要求:

(1)Δw1+Δw2+Δw3=0,这就是说套利资产组合必须是自我融资的,即通过减少某些证券的持有量,来增加对于其他资产持有量。换句话说,它不需要任何新的投入。

(2)b1Δw1+b2Δw2+b3Δw3=0,这是为了保证该套利资产对于因素风险完全免疫。

(3)套利资产应当相当分散。这在我们的例子中,由于只有三种资产,很难消除非因素风险。不过我们假定存在很多类似的证券,完全可以把非因素风险减小到0。

由于3个未知数2个方程,可以任意为它定解。不妨假定Δw1=0.1,得到:

解得:

我们计算一下这个资产组合到底有没有收益:

E(rP)=0.15×0.1+0.21×0.075+0.12×(-0.175)=0.00975>0

显然,这其中存在套利机会。

投资者对此会迅速做出反应,他们会抛售掉第3种资产,并使用该笔资金来买入第1、2种资产,这将导致它们价格上涨、收益率下降,从而又减少了投资者对它们的需求,对于第3种资产来说情况则正好相反。这种情况将一直持续下去,直到该套利资产组合不再产生净收益,这时市场均衡才能达到。而这种情况只有在当风险资产的期望收益满足下面的线性关系时才有可能获得:

其中λ0、λ1为常数。这就是套利定价模型。如何解释λ0、λ1呢?我们知道如果市场上存在一种无风险资产,由于它的收益为常数,因此它对于任何因素风险都不敏感,该无风险资产的期望收益为

而这就意味着rf=λ0。因此套利定价模型又可以写为

而λ1的值就是因素模型中,我们讨论过的纯因素资产组合的期望超额收益或者称因素风险溢价,即

因此套利定价模型最终表述为

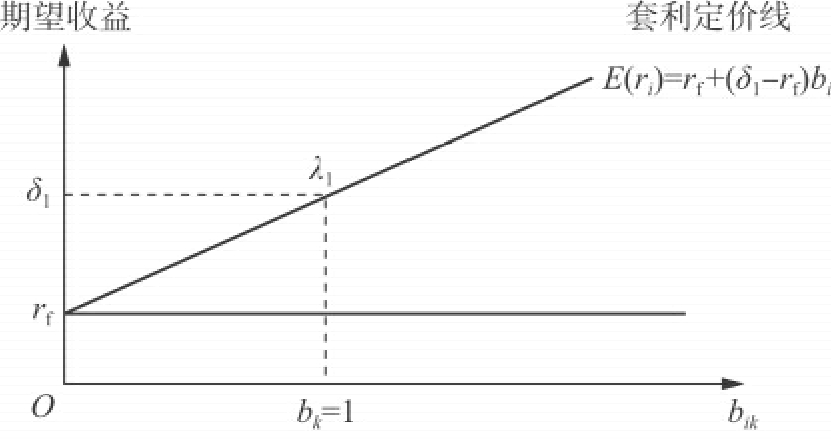

图11.10 风险资产期望的收益关系

这就是风险资产收益由单因素模型产生条件下,由套利定价模型决定的风险资产期望的收益关系式,用图形表示如图11.10所示。

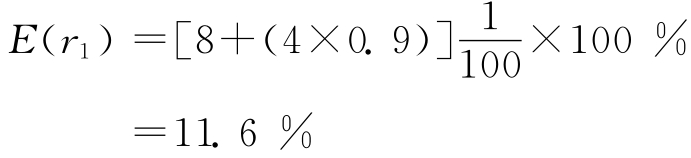

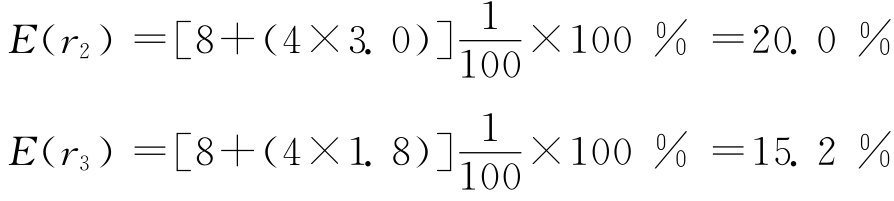

在我们的数值例子中,一种可能的答案是:λ0=8,λ1=4。即在市场均衡时,3种风险资产的期望收益(价格)满足下列线性关系;

它们可以准确地刻画在图11.10中的套利定价线上。类似的分析可以扩展到多因素模型。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。