第四节 总资产营运能力分析

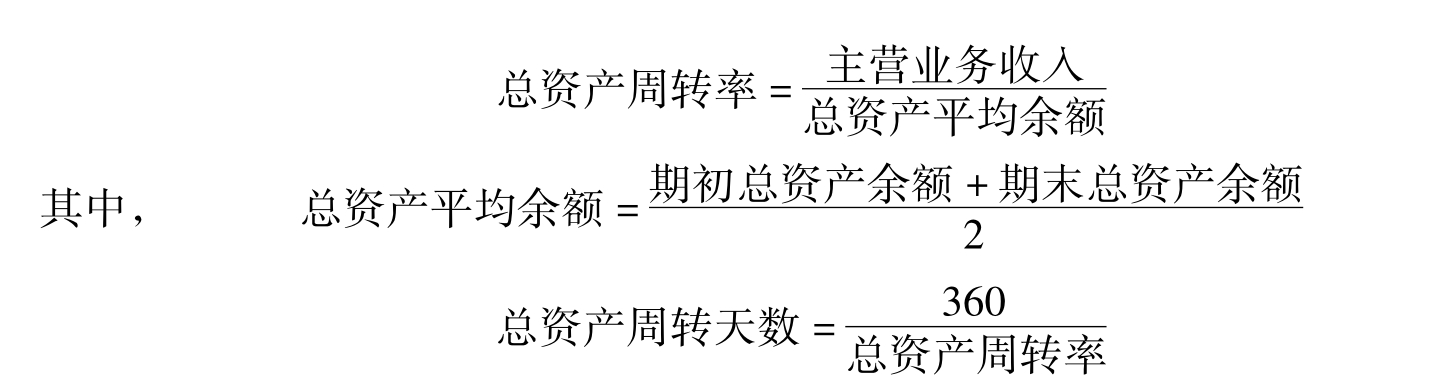

总资产周转率的表示方式有两种:一是总资产周转次数;二是以时间形式表示的总资产周转天数。

公式中的分子是主营业务收入,其数额可以从利润表中找到。虽然企业的收入包括主营业务收入、其他业务收入、营业外收入、补贴收入、投资收益等,但是在计算总资产周转率时都使用主营业务收入。其原因为主营业务收入代表了企业绝大部分的收入,体现了取得资产的目的,而其他类别的收入是次要的、附带的、或并非购置资产的主要目的。而且,在利润表中其他业务收入和投资收益并没有单独列报,而是以收支相抵以后的净额报告的,外部使用人无法得到这两项收入的数据,补贴收入和营业外收入与企业资产之间并无必然联系和稳定的比例关系。

该指标用于分析企业全部资产的使用效率。固定资产周转速度越快,说明企业利用全部资产进行经营的效率高,资产的有效使用程度也高,销售能力越强,其结果将使企业的偿债能力和盈利能力增强;反之,说明企业利用全部资产进行经营活动的能力差,效率低,最终还将影响企业的盈利能力。如果企业总资产周转率长期处于较低的状态,企业则应采取适当措施提高各项资产的利用程度,对那些确实无法提高利用率的多余、闲置资产及时进行处理,提高总资产周转率。

影响总资产周转率有多种因素:

(1)各项资产的合理比例。各项资产的合理比例尤其是流动资产和固定资产的比例。比例不合适,就会造成资产的闲置。一般来讲,在固定资产充分利用、满负荷运转的情况下,固定资产增长的速度应该与销售收入增长的速度相适应。另外,经营用固定资产和非经营用固定资产的比例也会影响该指标。

(2)各项资产的利用程度。流动资产周转率(存货周转率、应收账款周转率)、固定资产周转率都会影响总资产的周转率。

(3)销售收入。在资产规模不变的情况下,销售收入的增长使得总资产周转率提高了,表明总资产营运能力得到加强。

在进行总资产周转率的分析时,应注意以下问题:

(1)总资产营运能力取决于每一项资产的营运能力。在分析总资产营运能力时,应单独分析各项重要资产的营运能力。

(2)资产结构会影响总资产营运能力。由于各单项资产的营运能力不同,因此资产结构会影响总资产营运能力。如果营运能力强的资产所占总资产比例小,而营运能力弱的资产所占总资产比例大,总资产的营运能力就较弱。

(3)资产的增加应与销售收入的增加相配比,特别是固定资产的增加。(销售收入的增加意味着产品数量的增加,而生产能力与固定资产之间存在必然的联系。)

(4)如果企业的总资产周转率突然上升,而企业的销售收入与以往持平,则有可能是因为企业本期报废了大量固定资产造成的,则并不能说明企业资产利用率提高。在进行总资产周转率分析时,应与企业以前年度的资产周转率进行趋势分析。

(5)不同行业的总资产营运能力有着较大的差异(如商品流通企业的总资产营运能力一般远高于制造业企业的总资产营运能力)。计算分析时一般要参照相同指标的同行业先进水平或平均水平。

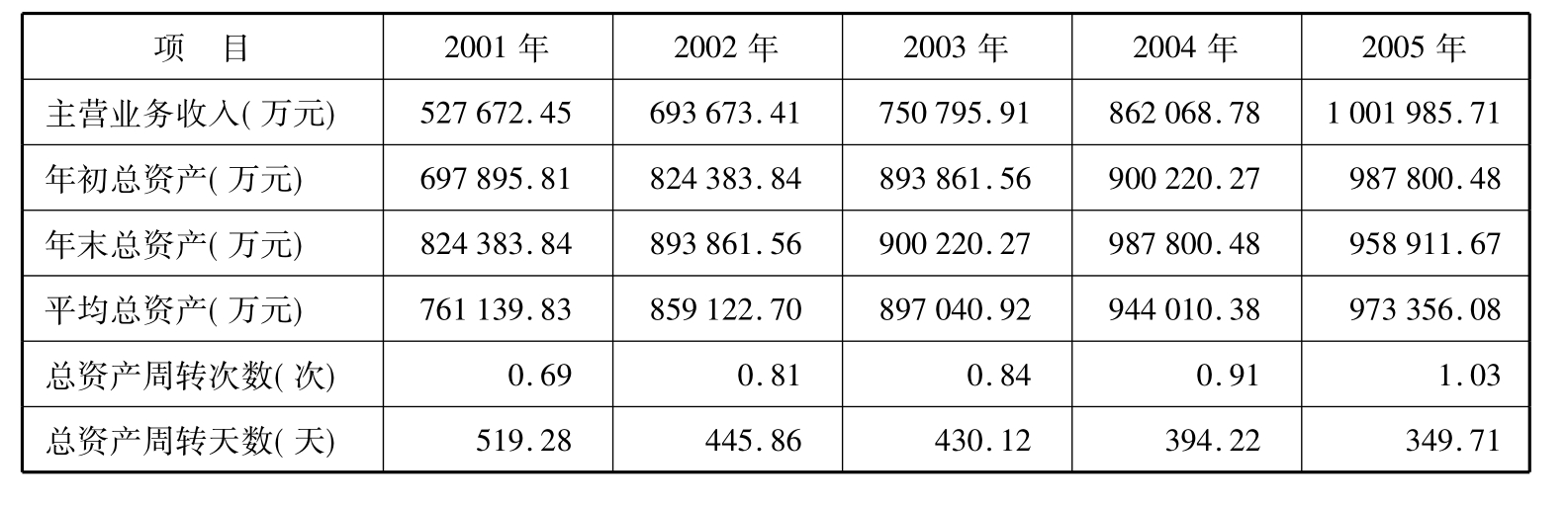

【例5-10】根据ABC公司2001—2005年的数据,我们可以得到总资产周转率,见表5-10。

表5-10 ABC公司2001—2005年总资产周转率的分析

从表5-10可以看出,ABC公司的总资产周转率稳步上升,周转一次需要的时间由2001年的519.28天下降到2005年的349.71天,五年的时间减少了32.65%,说明ABC公司五年来的资产周转率有了比较大的改善。

【本章小结】

企业经营的目的在于有效运用各项资产获得最大利润。利润来源于营业收入,但只有凭借资产、运用资产才能取得营业收入。企业的营运能力越强,资产运用效率越高,企业的业务越发达,营业收入越多,利润越大。所以,无论是企业管理者、投资者、债权人还是其他利益相关者,都非常关注企业的营运能力。

企业的营运能力直接影响着企业的偿债能力,企业的盈利能力的高低,既取决于产品的盈利能力,又受资产营运能力的影响,盈利能力和营运能力体现企业的经营绩效。本章对营运能力进行分析,主要阐述了营运能力分析的目的,并且对根据不同的资产类型对短期资产的营运能力、长期资产的营运能力、总资产营运能力进行了详细的分析,其意义在于进一步为改善经营管理、增强企业营运能力指明方向。

【参考书目】

1.〔美〕克莱德·P·斯蒂克尼、保罗·R·布朗,《财务报告与报表分析》,中信出版社。

2.〔美〕克里舍·G·佩普、保罗·M·希利、维克多·L·伯纳德,《运用财务报表进行企业分析与估价》,中信出版社。

3.〔美〕查尔斯·吉布森,《财务报告分析——利用财务会计信息》,中国财政经济出版社。

4.胡玉明、董毅华、肖继辉,《财务报告与评价》,暨南大学出版社。

5.李心合、赵华,《会计报表分析》,中国人民大学出版社。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。