新基金发行困难,加上近几年来老基金的不断失血,市场上涌现出了众多的“迷你”基金。投资者普遍认为基金规模适中最好,规模小的基金受投资者申购赎回的影响大,容易使基金经理偏离既定的投资策略,有时甚至不得不为避免清盘的危险而采取一些非最优的投资策略,这会给基金业绩带来一定的负面影响。这样的想法有一定的合理性,但是如果过度地夸大“迷你”基金的问题,就有点危言耸听了。事实上,国内开放式基金至今没有清盘的例子,构建保护持有人利益的基金退出机制更加重要。

● 在基金丛林中,众多“迷你”基金的存在是生态健康的反映,这一点为成熟市场基金生态所证实。国内“迷你”基金的相对数量尚不多;

● 从业绩和操作风格来看,在过去四年一个完整的牛熊周期中,我们跟踪的小基金样本组业绩分化严重,稍逊于大基金样本组;在选股能力上大小基金组没有差别,但小规模基金组的择时能力相对更差;与一般印象相反的是,小基金并不活跃,换手率低于大基金,运作成本也更低;机构投资者偏爱规模适度的基金,在大小基金中更偏爱小基金;

● 2007~2010年,小基金组生长的轨迹可归纳为三种:规模逐步增长的“健康成长”型,如国泰金鹰增长;规模保持在一个相对高位的“阶段绩优型”,如银华核心价值;更多的是短期辉煌后逐步滑落的“跟随大势型”,如申万菱信。未来的市场环境不一样,“迷你”基金生长的轨迹也会有变化。

基金的生态丛林

基金丛林应该是一个多样化的生态系统,一个生机勃发的丛林,不单要有凶猛的巨无霸,更要有众多目不能见的微生物。虽然我们目前的环境还不能真正做到物竞天择、优胜劣汰,但“迷你”绝不是问题,“迷你”基金数量的增加,能促进国内基金丛林生态的多样化。

在美国的基金丛林中,体型庞大的巨无霸数量并不多,丛林的主角是那些处于底层的众多“迷你”基金,这样的结构形成了生机勃勃的生态。观察美国共同基金的规模,近8 000只共同基金的平均规模为17.8亿美元,中位数是2.87亿美元,意味着近一半的基金规模在2.87亿美元以下。最大的基金PIMCO TOTAL RETURN FUNDINST规模达到了2 400亿美元,最小的基金FORWARD REAL ESTATE L/SM甚至只有1万美元。在美国共同基金的规模分布中,百亿美元以上的巨无霸基金仅占比3.39%,50亿美元以上的基金占比7.08%,10亿美元以上的基金占比25.9%;数量众多的是小规模的基金,总资产在2亿美元以下的基金占比43.4%,规模在1亿美元以下的基金占比30.9%,规模在5千万美元以下的基金占比20.4%,底端是数量众多的“微”基金,这主要是美国基金的准入门槛较低。

国内基金管理制度与国外有所不同,“退出”机制的效力不彰在某种程度上影响了基金的生态结构,虽然国内“迷你”基金数量增加,但分化程度远没有美国那么厉害,这是基金丛林生态健康的表现。目前,国内924只基金的平均规模为26.1亿份,中位数是13.8亿份,嘉实沪深300指数基金的规模达到了400亿份。在基金规模分布中,规模在百亿份以上的占比为6.06%,50亿份以上的占比为13.2%,总份额在5亿份以下的基金占比为31.7%,1亿份以下的占比为8.76%。从相对占比来看,国内“迷你”基金的占比还不如美国那么大。不必为“迷你”基金数量的增加感到担忧,建立保护持有人利益的有效退出机制,显得更为重要。

业绩和风格

为了更充分地说明小基金的生存状态,全面考察小基金的业绩和操作风格,我们在一个牛市、熊市、震荡市的完整周期下,考察在2006年底前成立,并且当时规模较小的基金在过去4年中的表现。把在2006年底规模在五亿份以下的股票基金定义为小基金,把规模在50亿份以上的股票基金定义为大基金,确定出符合条件的小基金17只和大基金16只(见表3.4),考察小基金组和大基金组的业绩和风格。

表3.4小基金和大基金研究样本

2006年底份额在5亿份以下的小基金

2006年底份额在50亿份以上的大基金

华泰盛世

华夏优势

招商成长

工银成长

申万新动

南方绩优

诺安股票

南方高增

宝盈增长

泰达首选

国泰金鹰

易基价值

光大增长

上投先锋

量化核心

交银成长

华宝动力

景内需贰

银华优选

诺安价值

华夏收入

银华优质

光大红利

华宝成长

长信金利

博时主题

鹏华收益

银华富裕

德盛精选

添富均衡

天治核心

富国天合

长信银利

数据来源:上海证券基金评价研究中心、Wind

业绩:小基金稍逊、且分化严重

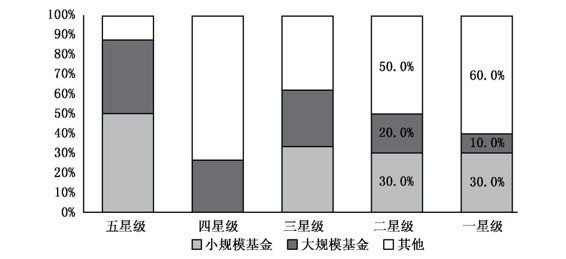

从长期的业绩表现来看,小基金在业绩上稍逊于大基金,而且分化严重。统计样本基金从2007年以来的累积收益率,小基金达到69.14%,大规模的基金达到了86.11%,基金总体的平均值为75.74%。从风险调整后的收益来看,小基金和大基金没有显著的差别,但是大基金总体表现比较稳定,小基金分化严重,有的表现很好,有的表现较差。以夏普比率为指标进行的最近一期的三年排名中,五星基金中小基金样本组的基金占比达到了50%,大基金样本组中的基金为37.5%;而在一星基金中,小基金的比重也达到了30%,大基金的占比仅为10%(见图3.7)。

数据来源:上海证券基金评价研究中心

图3.7 小规模基金业绩分化严重

选股能力:没有差别

两组基金总体上都显示出了显著的选股能力,而小基金和大基金在选股能力方面并没有显著的差别。选股能力表明了基金通过选择优质的证券来获取收益的能力。在海外成熟市场,基金不具备选股能力,在中国这一新兴市场,基金公司通过研究,经选股获得超额收益的可能性很大。实际上,我们的研究表明,超过80%的国内基金具备较好的选股能力。研究的样本组都表现出了一定的选股能力,选股能力指标值都为正,说明通过选股取得了超额收益,具备选股能力。大基金组选股能力指标值达到了0.12,小基金组的选股能力指标值达到了0.10,基本上处于同一水平线。

择时能力:小基金相对更差

各组基金都不具有择时能力,总体上择时超额收益为负,小基金的择时能力相对更差,并没有表现出一般认为的灵活配置的优势。与海外市场相一致的是,国内的投资实践也表明,国内基金总体上也不具备择时能力,我们的研究表明,接近70%的基金的择时收益为负值。本研究中,小基金组的择时能力指标值为-0.11,大基金组的择时能力指标值为-0.07。这一结论表明,基金期望通过仓位、行业配置的频繁调整,试图把握住趋势来进行低买高卖的策略是失败的。在这方面,小基金与大基金表现同样拙劣,但小基金的择时能力相对更差。这可能是小基金过度采取市场择时的策略,最终的效果适得其反。

运作费率:小基金便宜

收取固定的管理费率,使大规模基金并没有体现出规模的效应,研究表明小基金的运作成本更低。基金运作费用除了支付给管理人和托管人的费用外,还包括支付给渠道的销售服务费、给券商的交易佣金以及一些必要的信息披露费用等,这些均要从基金资产中列支。一般来讲,基金的规模效应能够使基金的运作费率降低,但是在国内实行固定管理费率的状况,大基金的运作费率不一定低。实际上,从统计的结果来看,小基金的运作费率小于大基金,这一结果与普遍的印象有出入。小规模基金四年的平均运作费率在2.16%,大规模基金组的平均运作费率为2.34%。

换手率:小基金并不活跃

小基金并不如想象中那么活跃,其几年来的平均换手率甚至比大基金还少。虽然在2007年后,样本组的小基金都较大幅度的扩展了规模,但对比组的大基金规模扩展的幅度同样很大,两组之间的规模差距还是显著的。在本研究的基金组中,小规模基金并不如大家想象的那么活跃,其四年平均换手率为167%,甚至不如大基金229%的换手率。

机构持有比重:偏爱规模适度的基金

机构持有人更偏好规模适度的基金,相对来说,对小规模基金的偏好甚于大规模基金。机构持有者比重反映了机构投资者对基金的认可度,这一指标在投资者挑选基金时可作为一个重要的考虑因素。在2007~2010年四年间,总体样本组的机构持有人比重最高,达到14.48%,对小规模基金的持有比重为11.45%,对大规模基金的持有比重为9.39%。可见,机构投资者偏好的是规模适度的基金,他们回避规模太大或者太小的基金。相对来说,在本研究的小规模基金和大规模基金的比较中,大规模的基金更不受偏爱。

“迷你”基金的生长轨迹

在国内基金总规模在2007年达到顶峰的背景下,小基金样本组的各只基金在2007年都获得了大量资金的流入,但是,同样的,在随后资金逐步流出市场的环境下,大多数基金也在不断流血。到目前为止,我们选定的2006年的小规模样本基金组的所有基金,规模都大于2006年底的时候。但不同的基金规模还是走出了不同的轨迹。虽然国内目前还没有被清算的基金,但在残酷的竞争下,有的小规模基金获得了成长,有的在短暂的辉煌后归于沉寂,还有一些成为僵尸基金。当然,未来的市场环境不同于过去的四年,给予小基金生长的机会也不一样,未来小基金的成长路径也会与过往不同。

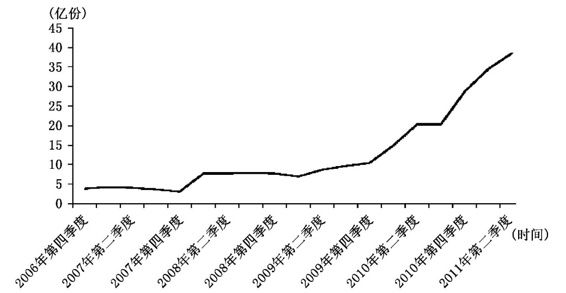

一小部分基金属于“健康成长型”,虽有阶段性的收缩,但规模或逐步扩大、或保持在相对的高点,走出了与整个市场相反的轨迹,是小规模基金中的佼佼者。这类健康成长型的基金如国泰金鹰增长(见图3.8),在本研究的小规模基金组中是仅有的。在整个市场都在失血的背景下,取得这样的规模并不容易,规模的增长主要是靠基金的业绩支撑。

图3.8 小规模基金“健康成长型”的典型代表

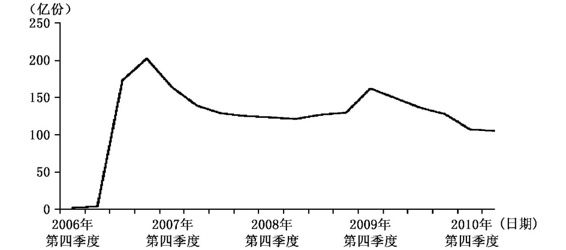

部分基金也算不错的基金,属于“阶段绩优型”,虽然难以保持最高峰的规模,但是有些阶段表现不错,重新燃起投资者的信心,获得阶段性的资金流入。总体上保持在一个相对较高的规模,这类基金如银华核心价值(见图3.9)、鹏华普天收益、华泰柏瑞盛世中国、光大保德信红利、国联安精选等。

图3.9 小规模基金“阶段绩优型”的典型代表

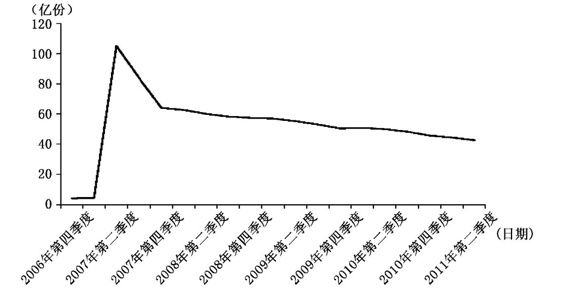

大多数小基金是“跟随大势型”,在2007年规模快速增长后,随着整个行业的规模回落而逐步下滑。这类基金的特征是比较中庸,业绩也随大流,有约一半的投资者选择赎回、一半继续持有。这类基金占了绝大多数,在小规模基金组中如招商优质成长、申万菱信新动力、诺安股票、光大保德信核心等等,都属于这样的类型,它们走出了相类似的轨迹(见图3.10)。

图3.10 小规模基金“跟随大势型”的典型代表

总的来说,“迷你”基金不是问题,更为重要的是构建保护持有人利益的有效退出机制。“迷你”基金数量的增多是基金生态健康的表现,小规模基金也能成长,关键看业绩。在过去的四年中,小规模的基金分化严重、业绩稍逊于大规模基金,在选股能力上大小基金组没有差别,但小基金的择时能力相对更差;与一般想象不同的是,小基金并不活跃,换手率低于大基金,运作成本也更低;机构偏爱规模适度的基金,大小基金相比更偏好小基金。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。