7.3.4 财务生存能力评估报表

在项目(企业)运营期间,确保从各项经济活动中得到足够的净现金流量是项目能够持续生存的条件。财务分析中应根据财务计划现金流量表,综合考察项目计算期内各年的投资活动、筹资活动和经营活动所产生的各项现金流入和流出,计算净现金流量和累计盈余资金,分析项目是否有足够的现金流量维持正常运营。为此,财务生存能力分析亦可称为资金平衡分析。

财务生存能力分析应结合偿债能力分析进行,如果拟安排的还款期过短,致使还本付息负担过重,导致为维持资金平衡必须筹借的短期借款过多,可以调整还款期,减轻各年还款负担。

通常因运营期前期的还本付息负担较重,故应特别注重运营期前期的财务生存能力分析。

通过以下相辅相成的两个方面可具体判断项目的财务生存能力。

1.分析计算净现金流量

拥有足够的经营净现金流量是财务可持续的基本条件,特别是在运营初期。一个项目具有较大的经营净现金流量,说明项目方案比较合理,实现自身资金平衡的可能性大,不会过分依赖短期融资来维持运营;反之,一个项目不能产生足够的经营净现金流量,或经营净现金流量为负值,说明维持项目正常运行会遇到财务上的困难,项目方案缺乏合理性,实现自身资金平衡的可能性小,有可能要靠短期融资来维持运营;或者是非经营项目本身无能力实现自身资金平衡,提示要靠政府补贴。

2.分析计算累计盈余资金

各年累计盈余资金不出现负值是财务生存的必要条件。在整个运营期间,允许个别年份的净现金流量出现负值,但不能允许任一年份的累计盈余资金出现负值。一旦出现负值时应适时进行短期融资,该短期融资应体现在财务计划现金流量表中,同时短期融资的利息也应纳入成本费用和其后的计算。较大的或较频繁的短期融资,有可能导致以后的累计盈余资金无法实现正值,致使项目难以持续运营。

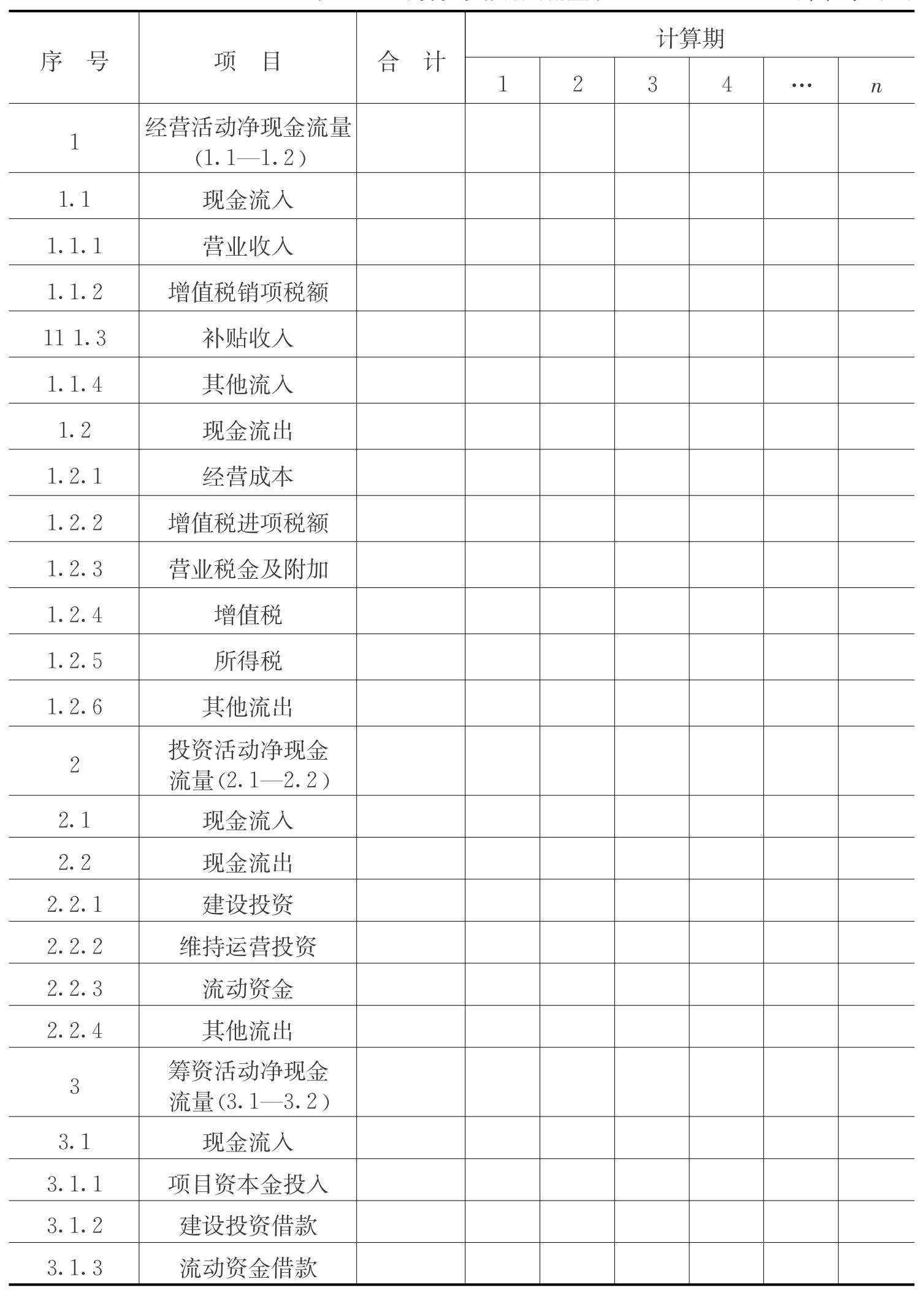

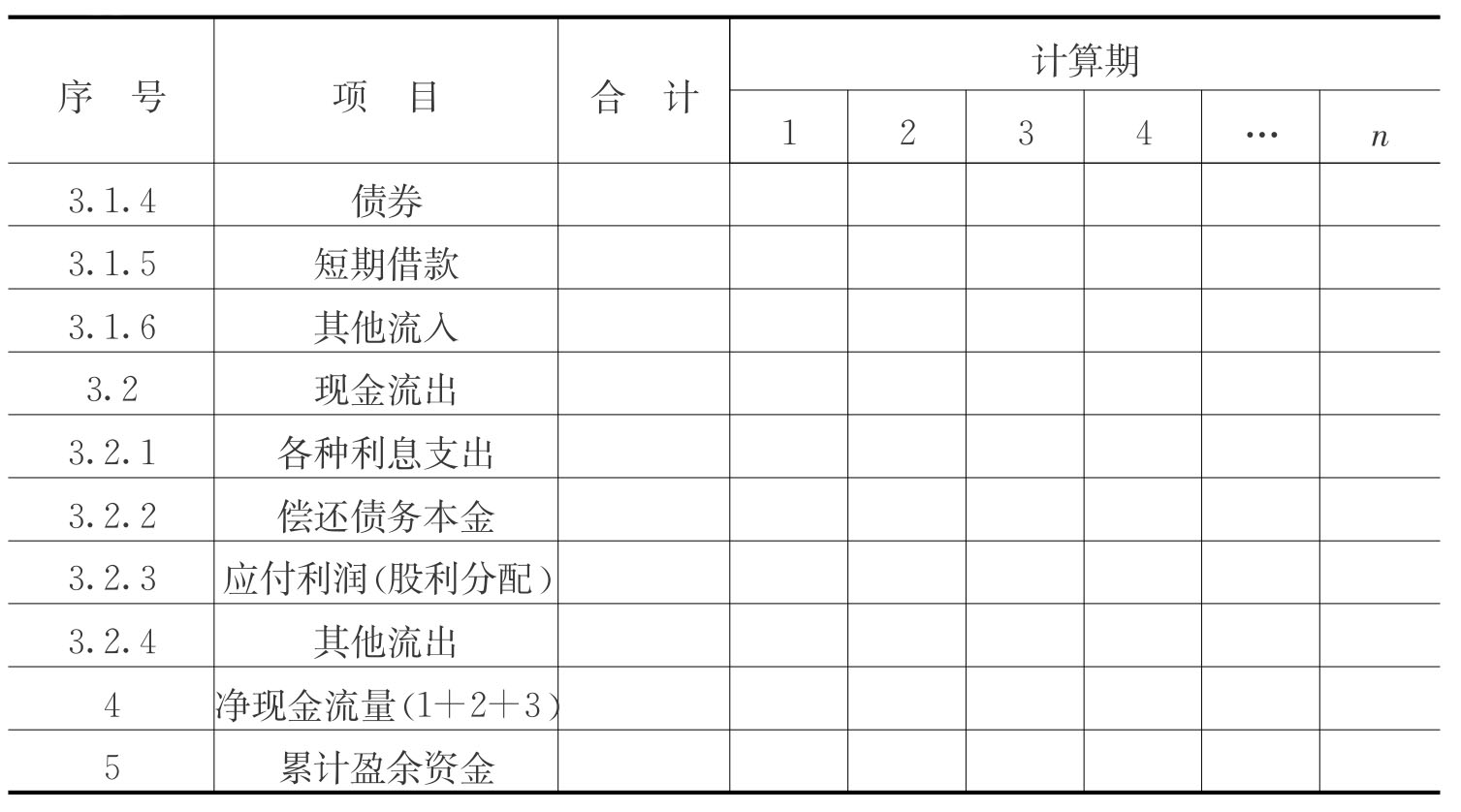

3.编制财务计划现金流量表

财务计划现金流量表是项目财务生存能力分析的基本报表,根据财务分析辅助报表和利润表编制,见表7-15。

表7-15 财务计划现金流量表(单位:万元)

续表

注:1.对于新设法人项目,本表投资活动的现金流入为零。2.对于既有法人项目,可适当增加科目。3.必要时,现金流出中可增加应付优先股股利科目。4.对外商投资项目应将职工奖励与福利基金作为经营活动现金流出。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。