一、项目融资主体及融资组织形式

项目融资主体是指进行项目融资活动的经济实体。按融资主体的组织形式划分,可分为新设项目法人和既有项目法人。这两类经济实体在融资方式和项目评价方法上均存在较大的差异。

(一)新设项目法人融资

1.新设项目法人融资的含义

新设项目法人融资就是通常所说的项目融资,是指新组建项目法人进行的融资活动。在这种融资方式下,由项目的发起人以及其他投资人出资,建立新的独立承担民事责任的公司法人或事业法人,承担项目的建设和运营活动。

狭义上讲,新建项目法人融资就是指具有无追索或有限追索形式的融资活动。彼得·内维特在其著作Project Financing(1995年第六版)中,给出了项目融资的定义如下:“项目融资就是在向一个具体的经济实体提供贷款时,贷款方首先分析该经济实体的现金流量和收益,将此视为偿还债务的资金来源,并将该经济实体的资产视为这笔贷款的担保物,若这两点可作为贷款的安全保障则予以贷款。”根据这个定义,工程项目融资用以保证项目债务偿还的资金来源主要依赖于项目本身的资产与收益(即项目未来可用于偿还债务的净现金流量和项目本身的资产价值),并将其项目资产作为抵押条件来处理,而该项目投资者的一般信用能力则通常不作为重要的分析因素。

新设项目法人融资是本书的研究重点。以下若无特别指出的话,项目融资就是指新设项目法人融资。

2.无追索权与有限追索的项目融资

根据有无追索权,项目融资可分为无追索权的项目融资和有限追索权的项目融资。

无追索权的项目融资是指项目贷款本息偿还的来源仅限于该项目所产生的收益,担保权益可仅限于该项目的资产;在项目融资的任何阶段,债权人均不能追索到项目投资人除项目以外的资产。在实际工作中,由于这种方式对债权人来说风险很大,一般很少采用。

有限追索的项目融资是指债权人除了依赖项目收益作为补偿来源并以项目的资产设定担保物权之外,还要求与项目利益相关的第三方提供担保,各担保人对项目承担的义务以各自的担保金额或按协议承担的义务为限。这是国际上通常采用的项目贷款方式。由于在项目建设的不同阶段,项目风险程度会发生较大变化,因此债权人对追索的要求也会随之相应调整。一般来说,项目的建设期存在较大风险,债权人会要求项目权益投资人承担项目建设期的大部分风险;而在项目的正常生产阶段,可以考虑将追索权局限于项目资产及项目的现金流量。

由于在新设项目法人融资方式下,项目的权益投资人一般不对项目的借款提供担保或只提供部分担保,因此降低了项目对于投资人的风险。

为了实现新设项目法人融资的有限追索,需要以某种形式将项目有关的各种风险,在债权人、项目投资人、与项目开发有直接或间接利益关系的其他参与者之间进行分担。在项目融资过程中,项目借款人应识别和分析项目的各种风险因素,明确自己、债权人和其他参与者所能承受风险的最大能力和可能性,充分利用与项目有关的一切可以利用的优势,设计出对投资者(借款人)最低追索的融资结构。

(二)既有项目法人融资的含义

既有项目法人融资是指依托现有法人进行的融资活动。既有项目法人可以是企业,也可以是事业单位。当现有法人为公司制企业时,也称为公司融资。这种融资方式的特点如下。

(1)由作为发起人的既有项目法人出面筹集资金,投资于新项目,而拟建项目不组建新的项目法人,由既有法人统一组织融资活动并承担融资责任与风险。

(2)这种融资方式一般不依赖项目投资形成的资产和项目未来的现金流和收益,而是在既有法人资产和信用的基础上进行的,并形成增量资产。

(3)从既有法人的财务整体状况考察融资后的偿债能力。既有项目法人利用其本身的信用向银行提出贷款申请,银行或其他外部资金提供者在进行决策时主要依据的是既有项目法人的资产、负债、利润以及现金流量等状况,而对于所投资项目的现金流量和收益分析则放在比较次要的位置上。

(三)两种融资组织形式的特点比较

相对于既有项目法人融资(下称公司融资)形式,新建项目法人融资(下称项目融资)具有显著不同的特点。

1.以项目为导向安排融资

项目融资不是依赖于项目投资者或发起人的资信,而是依赖于项目的现金流和资产。债权人关心的是项目在贷款期间能够产生多少现金流量用于还款,贷款的数量、融资成本的高低都是与项目的预期现金流量和资产价值密切相关的。正是因为如此,有些投资人或发起人以自身的资信难以借到的资金,或难以得到的担保条件,可以通过项目融资来实现。

采用项目融资与公司融资方式相比,一般可以获得更高的贷款比例。根据项目经济强度状况不同,通常可为项目提供60%—70%的资本需求量。不仅如此,项目的贷款期限也可以根据项目的经济生命周期来安排,一般比商业贷款期限长。

2.有限追索

债权人对项目借款人的追索形式和程度是区分项目融资和公司融资形式的重要标志。对于公司融资而言,债权人为项目借款人提供的是完全追索形式的债务资金,主要依赖的是借款人自身的资信状况,而不是项目的现金流量和资产价值。而对于项目融资而言,债权人可在借款的某个特定时期(如项目的建设期)或特定的范围内对项目借款人实施追索。

3.资产负债表外的会计处理

若项目资金采用公司融资方式获得,则项目发起方或投资人要直接从金融机构贷款,后果是其资产负债率会大大提高,增大了发起人或投资人的财务风险,也会限制其进一步举债的能力。特别是当一家公司在从事超过自身资产规模的项目,或者同时进行几个较大项目开发时,这种融资方式会对公司造成极大的压力。如果这种项目贷款安排全部体现在公司的资产负债表上,会造成公司的资产负债比例失衡,影响未来的发展能力。

项目融资则可以通过对其投资结构和融资结构的设计,将贷款安排为一种非公司负债型的融资。采用项目融资形式时,贷款人对项目的债务追索权主要被限制在项目公司的资产和现金流量中,项目发起人和投资人所承担的是有限责任,其资产负债表不会因此而受到影响。项目发起人或投资人向金融机构提供了一些担保,也不会直接影响到其资产负债表上的负债和权益比例,这些债务最多只是以报表说明的形式反映在公司资产负债表中。

4.融资周期长,融资成本较高

与传统的公司融资方式相比,新设项目法人融资花费的时间要更长,通常从开始准备到完成整个融资计划需要3—6个月的时间,有些大型工程项目融资甚至要几年的时间才能完成。由于前期工作繁多,加之有限追索的性质,导致融资成本显著提高。项目融资成本包括:

(1)资金筹集成本。包括融资前期花费的咨询费、承诺费、手续费、律师费等。前期的资金筹集成本与融资规模有直接关系,一般占到贷款金额的0.5%—2%。融资规模越大,资金筹集成本所占比例就越小。

(2)利息成本。项目融资的利息一般要高于同等条件下的公司贷款利息。这也使融资成本明显增加。

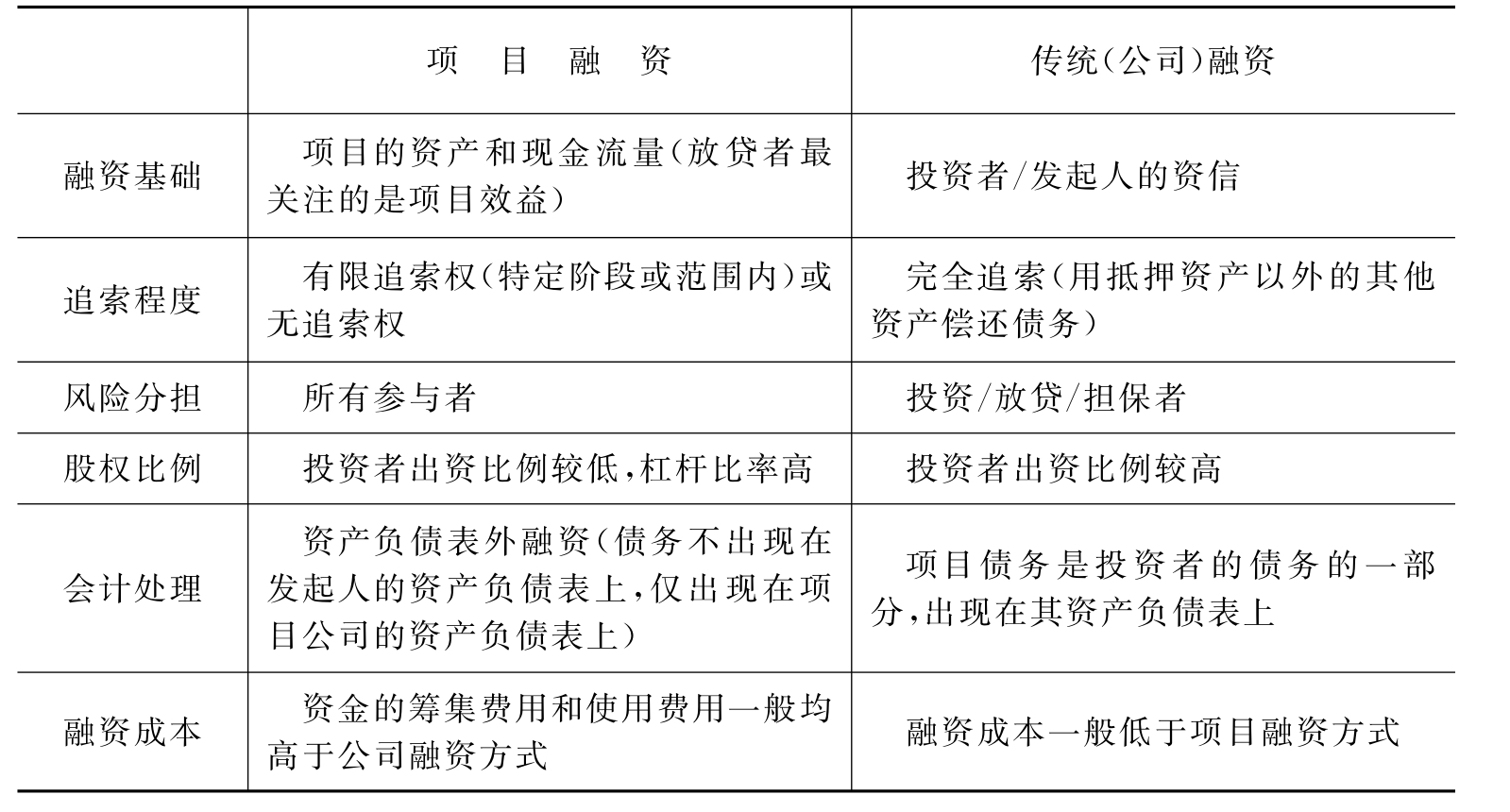

项目融资与传统的公司融资主要不同如表1-1所示。

表1-1 项目融资与传统(公司)融资方式比较

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。