(二)银行卡加快从量向质的转变

2011年虽然银行在新发银行卡的数量上没有太大变化,但是银行卡的使用功能却被银行发挥到了极致,在服务领域中除了延续2010年的以主题、运动、百货、航空和商务等为主要方向外,更是开拓了更多的服务消费领域,如母婴、矿产、媒体等多方面。在服务对象上不仅仅把目标锁定在大城市的消费群体上,更是把触角逐步伸向中小城市甚至是农村。

1.银行卡按用户市场进一步细分

随着国内商旅市场的不断扩大,各发卡行也瞄准商旅细分市场这块蛋糕。广发银行推出了广发携程联名卡,农行推出了金穗汉庭东方万里行银联卡。

各发卡银行对高端客户的争夺也不再满足于年费方面,它们更看重的是高端人群的消费能力。除了继续以前就有的白金卡之外,银行的目光瞄向了更年轻的一代。中国银联联合工商银行以及中信银行发行了两款尊尚白金信用卡产品。针对年轻族群,招商银行发行了迅雷VIP联名信用卡、人人信用卡,以及凡客联名信用卡。

银行在大力扩大银行卡使用范围的同时,在提高银行卡的使用率上也花了不少心思,优惠活动层出不穷。如交通银行信用卡4月起启动了“捍卫生活品质”大型优惠活动,“最红星期五”之“超市我最红”、“加油我最红”和“半价看电影”等品牌系列优惠活动也都为持卡人带来优惠。广发银行信用卡在第二季度时也开展了空前优惠的“乐享日”活动,活动期间在国内多地的美食、酒店、娱乐等场所,每逢周五刷广发信用卡享半价的优惠。第三季度的暑期旅游旺季银行当然也不会错过:招商银行信用卡推出了“非常三亚五星游”活动,浦发银行推出了刷浦发万事达信用卡境外游的多重优惠活动。年底时,银行卡刷卡优惠活动更是体现在了吃的方面。

2.银行卡通过第三方支付快速介入网购市场

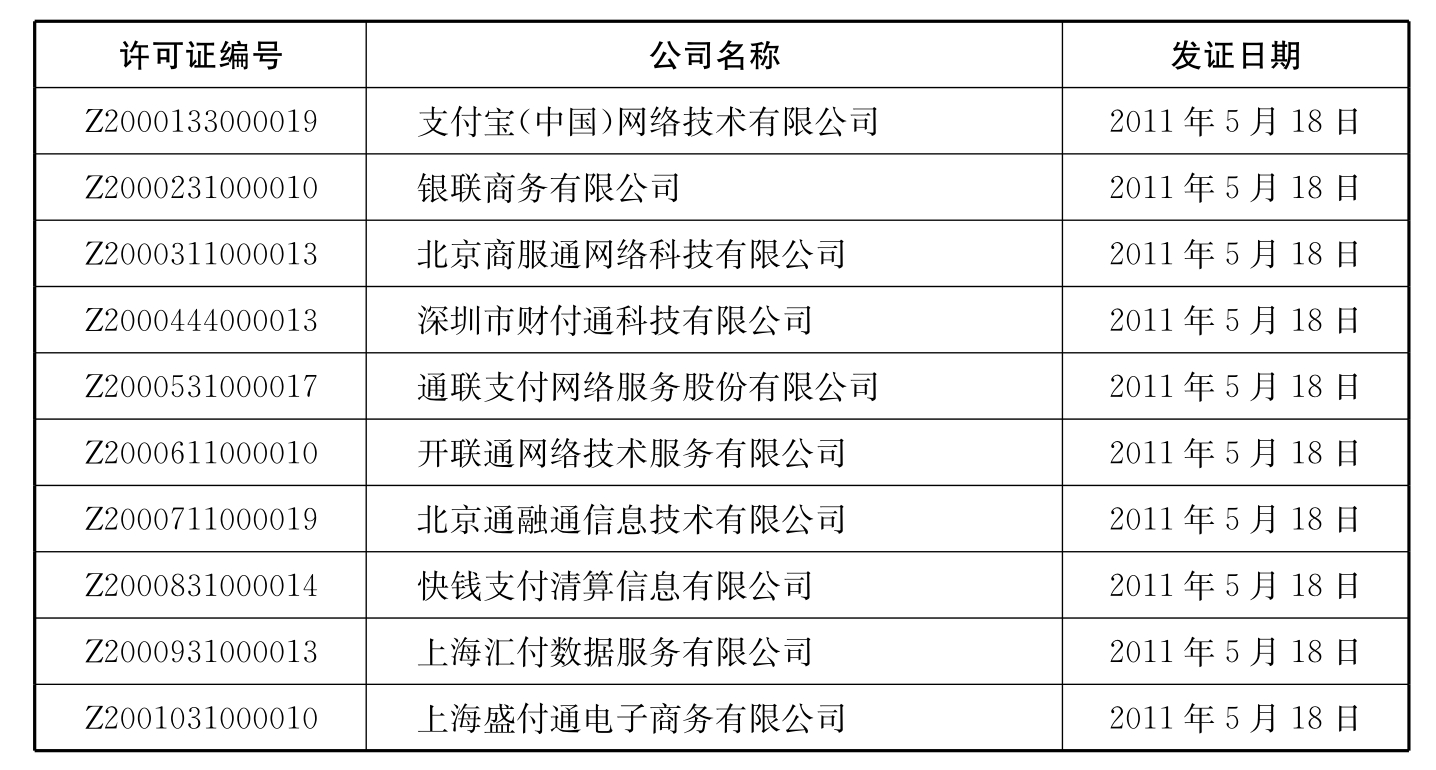

2011年是第三方支付企业备受关注的一年,央行在2011年5月颁发了40张支付牌照,并要求包括第三方支付在内的非金融机构须在2011年9月1日前申领支付业务许可证,逾期未能取得许可证者将被禁止继续从事支付业务。包括支付宝、银联电子支付等市场领头羊第一批获得了牌照,得以参与互联网及移动电话支付、银行卡收单、预付卡发行与受理、货币汇兑等众多业务支付环节。首批获得“支付牌照”的汇付天下还将第三方支付很好地应用在基金行业,为基金的第三方销售创造了支付便利。

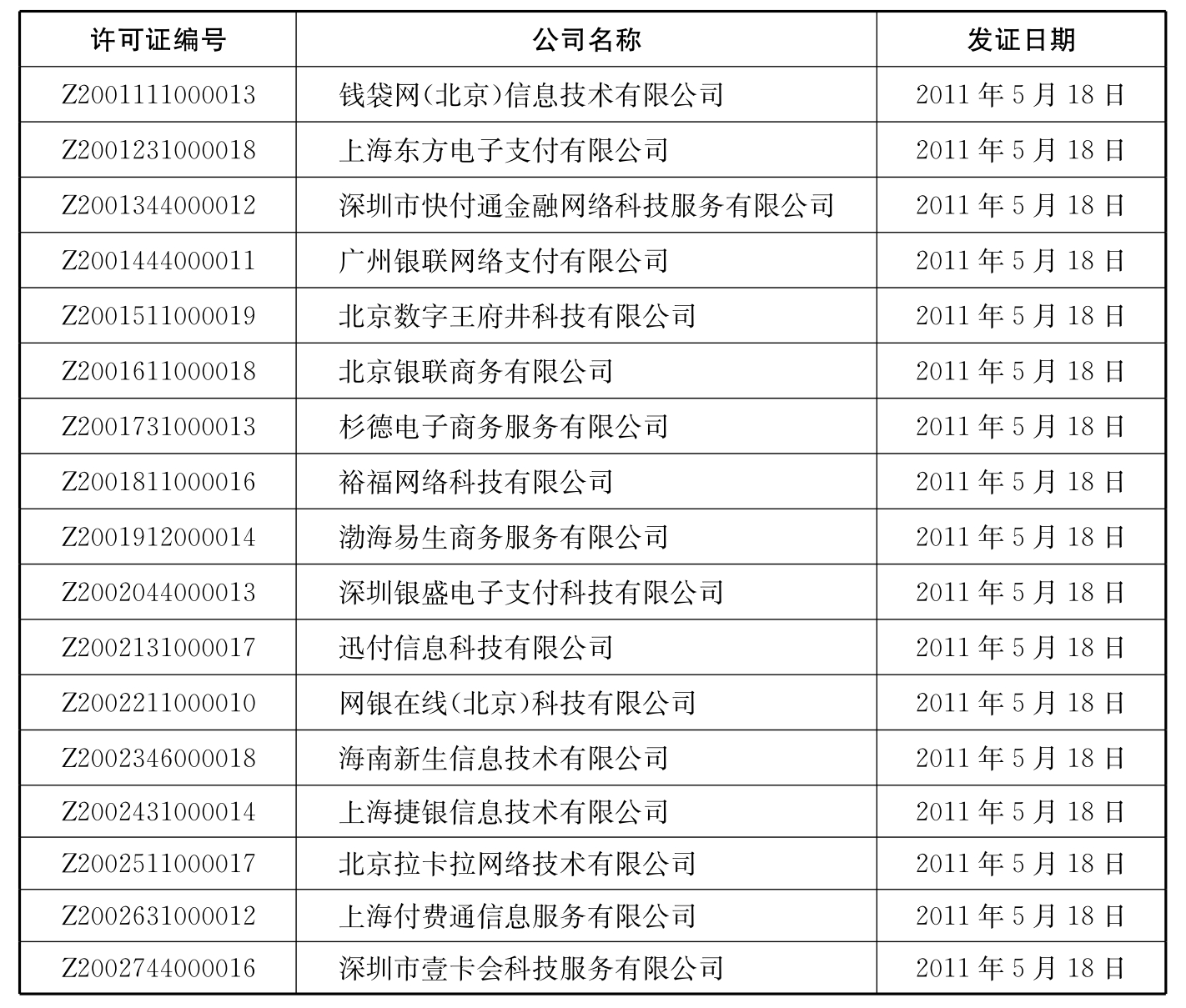

表4-1 2011年首批获得第三方支付牌照的企业名单

(续表)

所谓第三方支付,是指具备一定实力和信誉保障的第三方独立机构所提供的资金交易支持平台。这些第三方支付平台不是银行本身,但它们通过与多家银行的商业合作,以银行的支付结算功能为基础,向政府、企业、事业单位提供中立、公正的面向其用户的个性化支付结算和增值服务。可以说,第三方支付行业是电子商务资金流的衍生产品,支付企业扮演着银行金融网络系统和互联网之间“中转站”的角色,帮助商户节省辗转于不同银行之间所需的成本。

第三方支付业务的发展得益于网购市场的发展。2004年,电子商务的C2C领域异军突起。作为国内最大C2C交易平台的淘宝网推出支付宝平台,旨在规范网络世界中的交易行为,解决在线交易的信任问题。随着淘宝业绩的井喷,支付宝迅速成为第三方支付行业的领跑者。2011年11月11日淘宝商城举办“双十一”促销活动。有数据显示,光棍节全天支付宝交易额突破33.6亿,为上年同日交易额近4倍,淘宝网和淘宝商城支付宝总交易额突破52亿。

银行当然不会放过网购市场这块巨大的“蛋糕”。银联电子支付在获支付牌照后,业务交易量节节攀升,覆盖了网上购物、金融、航空、保险、教育、旅游、彩票、通信、便民缴费、信用卡还款、商旅及金融理财等众多领域。

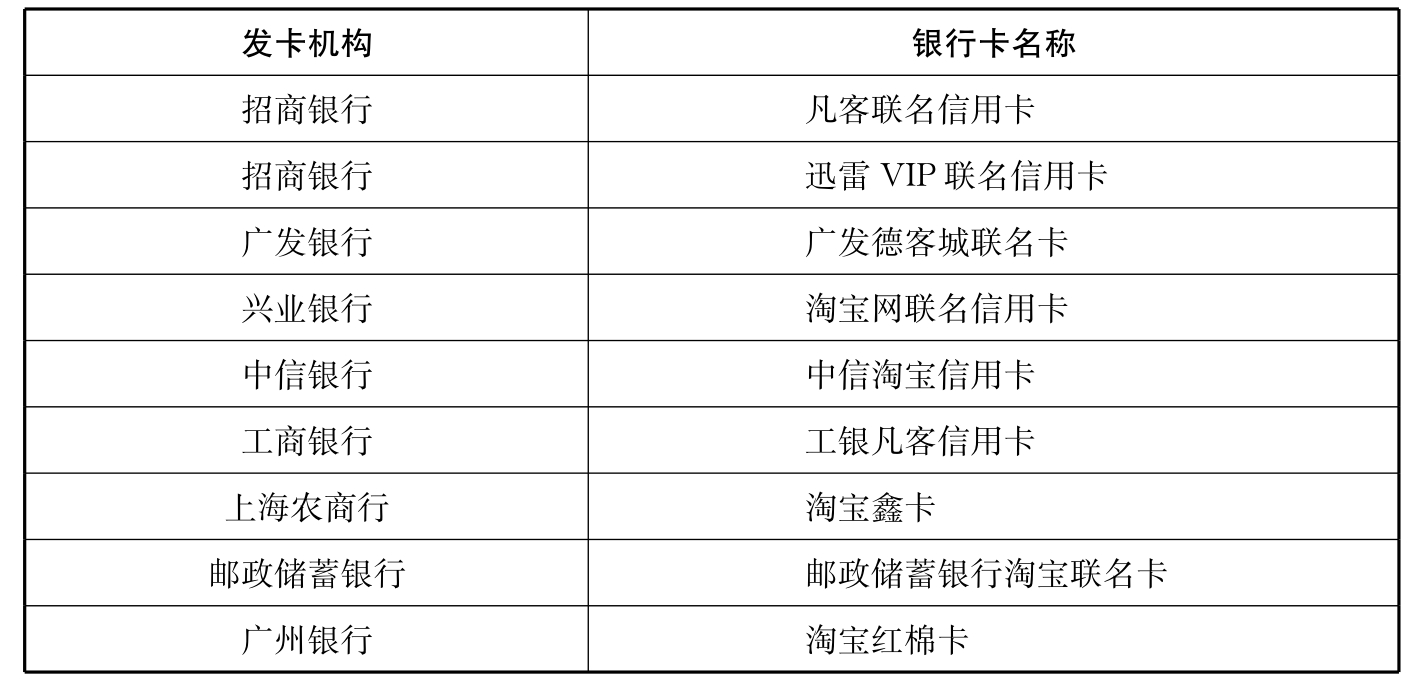

从2010年开始,已经陆续有大的银行与淘宝展开合作,推出了淘宝信用卡。2011年这一趋势得到了延续,并被发扬光大,发卡银行也不再仅仅是那些大的国有银行和股份制银行,城市商业银行也加入了淘宝卡的发行大军中。如广州银行推出的“淘宝红棉卡”和上海农商行推出的“淘宝鑫卡”等。

表4-2 部分银行发行的网购银行卡

截至2011年年底,中国人民银行共公布了三批获得“第三方支付牌照”的企业名单,累计共有55家企业可以向其用户的个性化支付提供结算与增值服务。

表4-3 2011年第二批获得第三方支付牌照的企业名单

表4-4 2011年第三批获得第三方支付牌照的企业名单

3.银行卡创新功能渗入理财生活

除了提供基本的金融服务外,银行卡的特殊功能也能为理财生活带来便利。越来越多的银行正专注于开发具有独特功能的银行卡,虽然这些在传统卡片基础上增加的特色功能看似并不起眼,但每个小小的创意和更新,都能使银行卡为我们的理财生活带来更多便利和实惠。例如浦发银行上海分行2011年3月和《理财周刊》联合推出了“我爱理财卡”,此卡结合银行和杂志的优势资源,为客户提供更为优质的增值服务,不仅可以对社会公众普及和提高金融理财知识,而且也可以更好地满足持卡人的金融理财需求。短短几个月的时间,“我爱理财卡”就创下浦发银行联名卡发卡三项之“最”:客户质量最好、发卡速度最快、特惠活动最多。

表4-5 部分银行理财卡功能比较

4.信用卡分期付款功能进一步发展

在信贷规模紧缩的大背景下,消费贷款不能得到满足,同时消费贷利率大幅提高,贷款消费也就显得得不偿失了。而由于信用卡分期业务受调控影响相对较小,采用分期付款的方式购买大额商品,正成为越来越多人的选择。

2011年信用卡分期业务除在传统的汽车分期上竞争激烈以外,在家装、旅游、培训、网上商城等领域,几乎所有的刷卡消费都可以进行信用卡分期,甚至连账单还款都可以进行分期。信用卡全方位的分期业务成为2011年银行信贷增长的助推器。最具代表性的就是工商银行推出的一张专门用于分期付款的“逸贷”信用卡,专门为工商银行代发工资客户量身定制,并凭借较低的手续费费率加入到争抢信用卡消费的业务中。

5.银行猛推信用卡网上商城

为促进信用卡发展,各商业银行还推出了网上商城。所谓信用卡网上商城,主要是指面对银行卡持卡人,提供以消费信贷为特征,涵盖网络购物、分期付款及积分兑换等的多功能电子商务平台。除了工行外,农行、中行、建行、交行等国有大行,以及招行、浦发、民生、中信、兴业等股份制银行都推出了自己的信用卡网上商城。网上商城的产品,从最初仅有的手机、数码等几类产品,迅速发展到囊括水果、服饰、奢侈品等上百个种类的商品。

为吸引持卡客户消费,2011年各家银行网站纷纷打出团购牌,如招行的“聚便宜”、民生的“爽乐购”、中信的“够便宜”等。建行信用卡商城也打出“产品购买人数越多越便宜”的团购牌,并承诺7000余款商品零利息零手续费分期付款,不限金额免费送货,积极招揽客户。

6.银联推出无卡支付业务

2011年,代表多数银行利益的中国银联在支付市场开始四处出击,并在6月份正式推出“银联在线支付”和“银联互联网手机支付”两种形式的无卡支付业务。“银联在线支付”可以进行“普通支付”、“认证支付”和“快捷支付”。持卡人无需刷卡,无需开通网银,只需通过网络而就可以订购商品和完成缴费。“银联在线支付”业务利用支付验证要素,结合银联安全认证,让持卡人轻松完成支付,具有统一、快速、便捷等特点,支持的卡片包括借记卡、信用卡、储值卡等。

“银联互联网手机支付”是“无卡支付”方式在手机终端的应用。用户通过安装在手机上的客户端,注册并关联银行卡,即可随时随地完成“银联手机支付”平台所支持的各项业务。目前支持苹果、ANDROID、WINDOWS MOBILE等多款主流智能手机操作系统,并已在APPSTORE和ANDROID MARKET等应用商店上架,可使用借记卡和信用卡支付。

银联的无卡支付将银行卡的应用从线下拓展到了线上,从现场延伸到虚拟,业务也逐步拓展到了各类网上消费、公共事业缴费、保险、航空、通讯、物流等行业中。同时,无卡支付业务也得到了各家银行的积极拥护,目前已经有157家发卡银行与银联完成签约,73家银行开通了银联“无卡支付”服务平台。经过不到半年的发展,银联无卡支付签约数已经超越了最大的网上支付的平台“支付宝”。

不过,在快速跑马圈地和抢占“移动支付”高地的同时,银联“无卡支付”在后台服务、用户体验等方面的缺陷也不可忽视。如果用户使用银联认证支付或者快捷支付出现风险时,银联不会承担任何责任,用户需要自行联系发卡行和公安机关解决。

7.“指付通”业务使用广泛

指付通是一种指纹支付方式,它将消费者的指纹与指定的银行账户进行绑定,并将绑定账户作为“指付通”支付的付款账户。绑定后,消费者在合作商户结账时,只需按压自己的指纹并输入身份识别码即可完成消费。

指纹支付,这种号称是21世纪最主流的支付方式,已经悄无声息地走进了国人的生活。指付通作为一种指纹支付方式,利用指纹认证的生物识别技术进行缴费支付,是现有支付方式的一个扩展。目前开通指付通的银行有工商银行、上海银行、建设银行、招商银行、农业银行、光大银行、交通银行等。

8.社保卡中加载银行卡功能

2011年8月30日,人力资源和社会保障部与中国人民银行联合发布《关于社会保障卡加载金融功能的通知》,社保卡将加载银行卡的金融功能。根据规定,加载金融功能的社保卡可以作为普通银行卡,在现金存取、转账、消费等金融应用中使用。社保卡的金融应用为人民币借记应用,目前不支持贷记功能,使用范围为中华人民共和国境内。

2011年11月底,具有银行卡使用功能的社保卡在重庆率先推出,各大银行为抢占这一市场,也都铆足了劲头,不仅在社保金融卡激活上拼服务,而且在卡片功能和设计上也花了大力气。中国银行及交通银行的社保金融卡除了具备现金存取、转账、消费等金融功能外,还为“小额支付”留了位置。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。