贵州茅台评级A+

行业的特性

中国白酒历史悠久,具有深厚的群众基础。白酒按香型主要分为浓香型、酱香型、汾香型和绵柔型几大类。浓香型以五粮液为代表,占据了中国白酒市场的大部分份额,酱香型主要有茅台、郎酒,汾香型主要是山西汾酒,绵柔型则是洋河股份的创新香型,以档次分白酒主要包括低端白酒、中高端白酒、超高端白酒。白酒行业市场份额极度分散,有数万家生产企业,同时细分市场众多,不同区域消费者有不同的香型偏好。在高端、超高端白酒的竞争中最重要的是品牌,真正优秀的高端白酒品牌数量较少,市场处于高速发展的初始阶段,竞争不充分,企业盈利能力普遍较强。高端白酒受经济波动的影响较大,稳定性也弱于快速消费品。未来中国经济的高速发展、高端白酒的方兴未艾以及较大的市场空间,大大地弱化了其周期性的劣势。

行业的市场空间

高端化是中国白酒业未来的发展趋势,经过新一轮景气度高峰期后,行业总产量将会越来越小,高端产品占比越来越高,市场份额向优势企业集中。未来中国经济保持较快增长速度是大概率事件,财政支出将同步增长,高端白酒的党政军消费与财政支出具有较高的正相关性,稳定成长可期。经济的高速增长必然伴随着更多的商务活动,人民收入持续增加,消费升级将促使中高端白酒的商务消费和个人消费稳步增长。茅台作为高端白酒的王者,将占据越来越高的高端市场份额。

行业生存环境

中国白酒市场低端产品高度同质化,竞争越来越激烈,同时人们健康意识越来越强,而消费能力大幅提升,因此未来低端市场将趋向萎缩,低端品牌企业的生存越来越困难,众多生产低端产品的小厂将被淘汰。随着经济的高速发展、消费升级的深化,中高端品牌将迎来大好发展阶段。现在全国性的中高端品牌并不多,其中具有历史底蕴的几大传统品牌高速增长。超高端白酒竞争更趋缓和,茅台和五粮液占据主导地位,企业基本都能获得较高的利润。

是否存在并购或被并购的可能

被并购的可能性较小,若茅台未来进行多元化发展,则将出现并购其他企业的可能性,相对茅台庞大的营收和盈利而言,并购可能不会造成太大的影响。

行业是否简单易懂

白酒作为消费品产品简单稳定,数千年来几乎没有任何改变,技术含量不高,投资者在日常生活中可以不断接触,也经常消费体验,因此白酒行业属于简单易懂的行业。

是否拥有特许经营权和持续的核心竞争力

茅台是最典型的品牌垄断型企业,拥有十分稳固的特许经营权。茅台的核心竞争力就是品牌,在福布斯“2010年中国企业品牌价值排行榜”评比中,中国贵州茅台集团以品牌价值214.3亿元跻身前10强,位居第9位。茅台在中国白酒中就好比可口可乐在碳酸饮料行业中的地位,是当然的王者。

企业在行业中的地位

白酒作为中国传统文化的承载,历史悠久的龙头品牌包含着丰富的文化内涵,茅台历经四百多年沉淀的深厚文化底蕴使其在国人心目中占有崇高的地位,而茅台与党政军的结缘,也让茅台享有国酒的盛誉,行业地位显赫,是当之无愧的龙头企业。

与竞争对手的比较

在中高端和超高端白酒领域茅台一枝独秀,五粮液、国窖1573、水井坊等虽然也是较强大的品牌,占有一定的市场份额,但品牌影响力仍不能与茅台相提并论,其他二线白酒企业更是难以与茅台抗衡。

客户议价能力

政务和商务客户价格敏感度低,而且商务和政务活动中讲求的是档次,茅台在行业中的地位以及强大的品牌使客户具有较高的忠诚度,加上产品经常不能满足需求,因此客户基本没有议价能力。

供应商议价能力

茅台作为贵州本地的绝对龙头企业,为当地相关行业带来了大部分的收入,当地很多供应商依赖茅台生存,且规模远小于茅台,供应商议价能力较低。

潜在新加入者的威胁

高端白酒最重要的是品牌,品牌的塑造必须经过数十年甚至数百年的积累,并非一朝一夕或者依靠资金就能建立起来,即使有新进者加入,也难以对茅台的地位构成威胁。

替代品的威胁

白酒的替代品有很多,葡萄酒、洋酒、啤酒都可能代替白酒。但由于消费习惯、文化习惯以及个人口味偏好的原因,高端白酒的消费者不会轻易转换消费品种,甚至不会轻易转换品牌。

企业战略是否清晰和正确

茅台的发展战略并不是很清晰,但作为垄断性的消费品牌,茅台具有得天独厚的优势,可以弥补这方面的不足,但远期未来若竞争压力加大以及品牌优势被削弱后,则可能成为隐患。

管理层是否诚实、优秀,大股东是否诚信

作为老牌国有企业,茅台管理层有国企的官僚作风,从年报披露过程中屡次出现的较低级错误可以看出管理有待加强,近几年最为人诟病的是不断随意调整预收账款,从而影响业绩的可预测性,并降低了投资者对管理层的信任度。作为地方的经济支柱和龙头国企,受地方政府意志的影响较大。虽然管理层有不尽如人意之处,但以茅台的垄断地位,尚不会有太大影响,只是要持续关注管理层的动向。

是否有稳定的经营史

近十年来茅台依靠强大的品牌持续高速增长,营业收入从2001年至今增长了近10倍,净利润增长了近20倍,而且没有一年负增长。茅台作为国酒享誉世界,市场地位无人能比,产品长期处于求大于供的状态,价格和销量不断上涨,经营十分稳定。未来数年销量仍将稳步上扬,价格也会持续上涨。

下面是主要产品53°茅台出厂价上涨历程:

1986年,零售价为8元加120张侨汇券。

1987年,用侨汇券核成零售价为128元。

1988年,国家核准的零售价为140元。

2001年8月,出厂价提高18%至218元。

2003年10月,出厂价提高23%至268元。

2006年2月10日,出厂价提高15%至308元。

2007年3月1日,出厂价提高16%至358元。

2008年1月11日,出厂价提高22%至439元。

2010年1月1日,出厂价提高14%至499元。

2010年12月16日,出厂价提高24%至619元。

下面是根据主要产品产能扩张推算的销量变化情况:

市场份额

茅台产量仅占据中国白酒市场不到0.2%的份额,但高端白酒市场占有率第一,并与五粮液共同占据了中国高端白酒市场份额的70%以上,龙头地位牢不可动。

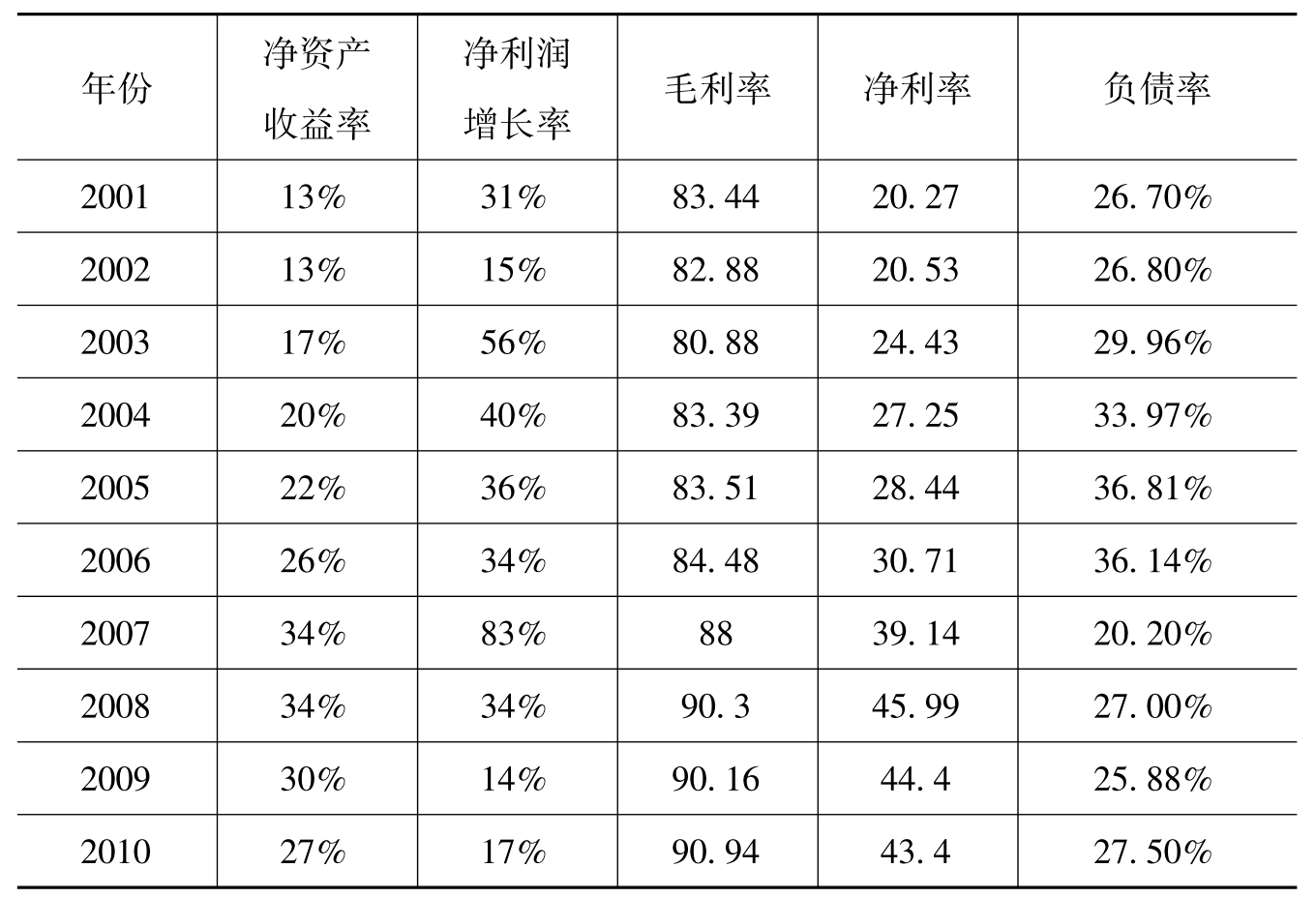

财务数据

贵州茅台主要财务指标历史数据

由于贵州茅台具有强大的品牌和盈利能力,竞争优势十分明显,经营历史稳定,财务表现优异,研究茅台主要以定性分析为主,财务数据只需关注几个最重要的指标,预收账款对企业经营趋势的预判具有一定参考价值,也可以适当关注。

由于能获得极高的超额利润,财务状况十分稳健,现金流充沛,茅台的负债率一直处于很低的水平,未来这一趋势应能保持。

上市后茅台产品一直处于供不应求的状态,价量齐升,经营状况十分优秀,显示出优异的盈利能力,2008年以前净资产收益率、毛利率、净利润率、净利润增长率一直处于高位并持续攀升,毛利率更是达到惊人的90%以上。

2008年后由于消费税税率调整和严惩醉驾的影响,除毛利率仍然能创出新高外,其余各项指标有所回落,特别是净利润增长率大幅下降。但这并不代表着茅台的经营状况恶化,茅台的产品仍然供不应求,需求旺盛,茅台的核心竞争力依然强大,品牌影响力没有丝毫弱化。这可从茅台的净利率、净资产收益率依然维持在高位,茅台产品价格持续上涨以及毛利率持续创出新高得以验证。消费税和醉驾影响都是阶段性因素,经过两年的消化后,茅台也将回到正常的增长轨道上。

潜在风险

1.茅台管理层在多个场合表示多元化的意向,国企政绩需求是盲目做大企业的推动力,这是一个重大隐患。

2.茅台主要是政务和商务消费,未来有可能出现政策性风险,例如政府加强公款消费管理、禁酒等。

3.由于高端白酒属于可选消费,与经济周期具有一定的关联性,经济低谷时将对高端白酒形成一定的负面影响。

4.随着一、二线高端品牌不断地崛起和快速发展,未来高端白酒总产量将持续提升,竞争渐趋激烈,远期的未来茅台的绝对优势可能会受到挑战。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。