二、委托代理理论与企业投资

(一)公司委托代理理论

委托代理理论是20世纪60年代末70年代初一些经济学家深入研究企业内部信息不对称和激励问题时发展起来的,是制度经济学中契约理论的主要内容之一。委托代理关系是指一个或多个行为主体根据一种明示或隐含的契约,指定、雇用另一些行为主体为其服务,同时授予后者一定的决策权利,并根据后者提供的服务数量和质量对其支付相应的报酬。委托代理理论的中心任务是研究在利益冲突和信息不对称的环境下,委托人如何设计最优契约激励代理人。

委托代理关系的产生源于生产力的发展和规模化的大生产。由于生产力发展,分工进一步细化,权利的所有者由于知识、能力和精力等方面的局限不能行使所有权利。另外,专业化分工产生了一大批具有专业知识的代理人,他们有精力、有能力代理行使好被委托的权利。当某一经济主体(或者多个经济主体组成的一个集团)通过契约关系将达到某一目的行为委托给另一经济主体实施时,两个经济主体之间就形成委托代理关系(Agency Relationship),其中行为委托主体称为委托人(Principal),代替委托人实施行为的主体称为代理人(Agent)。

委托代理理论认为,委托代理关系的特点在于委托人和代理人在两者的行为目标上存在着不一致,亦即代理人在代理委托人的行为时有着与委托人不一样的目的(代理人与委托人有相同目的的情况称为团队)。在委托代理的关系当中,委托人与代理人的效用函数并不一样,委托人追求的是自己的财富最大化,而代理人追求的是自己的工资津贴收入、奢侈消费和闲暇时间最大化,由于行动的目标不一样,所以代理人行动的结果往往与委托人所希望的结果不一致,有时甚至发生冲突。

委托代理关系中委托人和代理人行为目标不一致以及利益冲突,来源于契约关系中的信息不对称和契约的不完备。由于委托人和代理人之间的信息不对称,代理人通常存在从事道德风险行为的倾向。委托人事前无法完全观察到代理人的行为,他只能通过代理人事后行动的结果来判断代理人是否实现了自己的目标或给自己带来了利益。但由于缺乏必要的信息,他的判断缺乏必要的依据。如,如果一个代理人没有达成委托人目的,委托人是无法分辨这种后果究竟是不可避免的风险造成的,还是由于代理人努力不够造成的。即使委托人事后能够观察到代理人的行为,但由于契约的不完备性,从第三者的角度(如从法院的角度)看,委托人观察到的行为也无法作为依据来判断代理人的对错。在这种情况下,委托代理关系契约本身就给代理人留下了进行相机抉择的余地,代理人就有追求自己目的的动机。

为确保代理人的行为不偏离委托人的目的或不损害委托人的利益,委托人就必须事先采取一定的措施来对代理人的行为进行控制,包括显性的激励方法与隐性的激励方法。在显性的激励方法方面,基于信息不对称理论研究提出的激励措施,是在委托人与代理人之间按一定的契约财产剩余索取权的分配,将剩余分配与经营绩效挂钩。这是目前绝大多数两权分离的公司实行激励经理努力的方法,不同的只是剩余索取权的分配比例。阿尔钦和德姆塞茨提出的团队理论则提出需要设立监督者,并以剩余索取权对监督者进行激励。在隐性的激励方法方面,在多次重复代理关系的情况下,竞争、声誉等隐性激励机制能够发挥激励代理人的作用。Fama(1980)就特别强调在竞争性经理市场上,经理的市场价值决定于其过去的经营业绩,从长期看,经理必须对自己的行为负完全责任。因此即使没有显性激励的合同,经理也会有积极性努力工作,因为这样做可以改进自己在经理市场上的声誉,从而提高未来的收入。在竞争、声誉激励机制理论中,证券市场中公司控制权接管的激励作用极为重要。经理激励的重要手段之一在于经理选择权的安排,把控制权与企业绩效相联系是激励有控制权欲望的经理提高经营业绩的重要条件。委托代理理论所要解决的正是如何使企业的各种代理成本最小化。

(二)代理成本与自由现金流

20世纪70年代,美国学者Jensen和Meckling在其合著的论文《企业理论:管理行为、代理成本和所有权结构》里首先将代理成本引入到公司理财领域,该理论主要针对企业的经理人、其他股东和企业的债权人之间存在的矛盾冲突展开研究。他们认为,现代公司制度下所有权和控制权的分离,是产生代理问题的根本原因。他们给代理成本下的定义为:代理成本包括为设计、监督和约束利益冲突的代理人之间的一组契约所必须付出的成本,加上执行契约时成本超过利益所造成的剩余损失。这里的剩余损失主要是指缔结契约和执行契约所发生的各种费用。该理论认为,由于这三者之间的目标不一致,从而产生了企业的代理成本,所以企业的最优资本结构就是最小化代理成本时的资本结构。代理成本理论对现代企业财务理论的发展具有重要的参考价值。

Jensen和Meckling定义了两种冲突:一种是股东和管理者之间的冲突;另一种是股东和债权人之间的冲突。股东和管理者之间的冲突是由于管理者不能百分之百地控制剩余权益,因而不能从盈利行为中获得全部利润,却要为这些行为负担所有的费用。如管理者可以在管理企业资源上不尽力,把企业资源转化为他们自己的利益,如通过享受“特殊待遇”而耗费公司资源。如果管理者为节制这些行为而负担了所有费用,但只得到一小部分好处,那么他就会通过大肆挥霍来求得补偿;而如果管理者在公司所占股份越大,这种低效率现象就会越少。

债权人与股东之间冲突的起因是债券契约中的规定刺激股东做出次优的投资选择。因为契约规定,如果投资者获得远高于债券面值的巨大收益,股东将获得其中大部分利润;而如果投资失败,鉴于有限责任,债权人将承担大部分损失,因此股东有可能从“走向破产”中获益[1]。这样的投资所带来的结果是债券价值降低,股票价值也会受到影响。当债券发行时,如果债权人能正确预计到股东将来的行动,则股东将替债权人承担这种代价,此时,股东从债券中获得的利润将会少些。这种由债券产生、投资在减值项目上的激励成本将由发行债券的股东承担,这种效应称作“资产替代效应”。

当企业的股权融资使企业经营管理者所持有的企业股权比例变得很小时,经营者有可能从其自身利益出发,在企业投资行为决策时,选择有利于自己而并非有益于股东的扩大投资项目等过度投资决策行为。Jensen进一步指出,当企业存在大量闲余现金收益流量(Free Cash Flow)时,企业经营者有可能将企业的闲余现金,投资于能够给其带来非金钱收益的企业投资规模扩大的项目上,从而导致企业过度投资行为的发生。Myers和Majluf基于信息经济学的理论认为,在企业外部投资者和内部经营管理者之间,存在着有关企业现有资产价值或企业投资项目的预期现金流收益方面的信息不对称时,企业为实施投资项目所发行的融资证券有可能在资本市场上被投资者高估或低估,从而导致企业投资决策中过度投资或投资不足行为的发生。因此,股权代理成本和债权代理成本是不同的。股权融资契约的代理成本主要是经营者的非货币性消费、过度投资行为形成的以及经营者因厌恶风险而发生投资不足产生的代理成本;而债务融资契约的代理成本主要是股东存在股利政策操作、稀释债权人权益、资产替代、投资不足与过度行为等道德风险而产生的负债代理成本。

由于委托代理问题的存在,一方面,外部投资者有理由怀疑公司管理者在扩大公司规模时是否完全从投资者利益出发,这造成的结果是:不管管理者是否为了公司价值最大化而进行投资决策,公司都要为外部融资付出不同程度的“溢酬”,从而提高了外部融资的成本,额外的成本可能会使公司放弃某些只有利用低成本的内部资金才有投资价值的项目。另一方面,由于内部融资处于管理者控制之下,是管理者最易支配的资源,并且内部融资越充裕,外部融资对管理者监督和约束的可能性就越少,这样管理者同样会偏好于内部融资,因此公司投资对现金流同样存在依赖性。

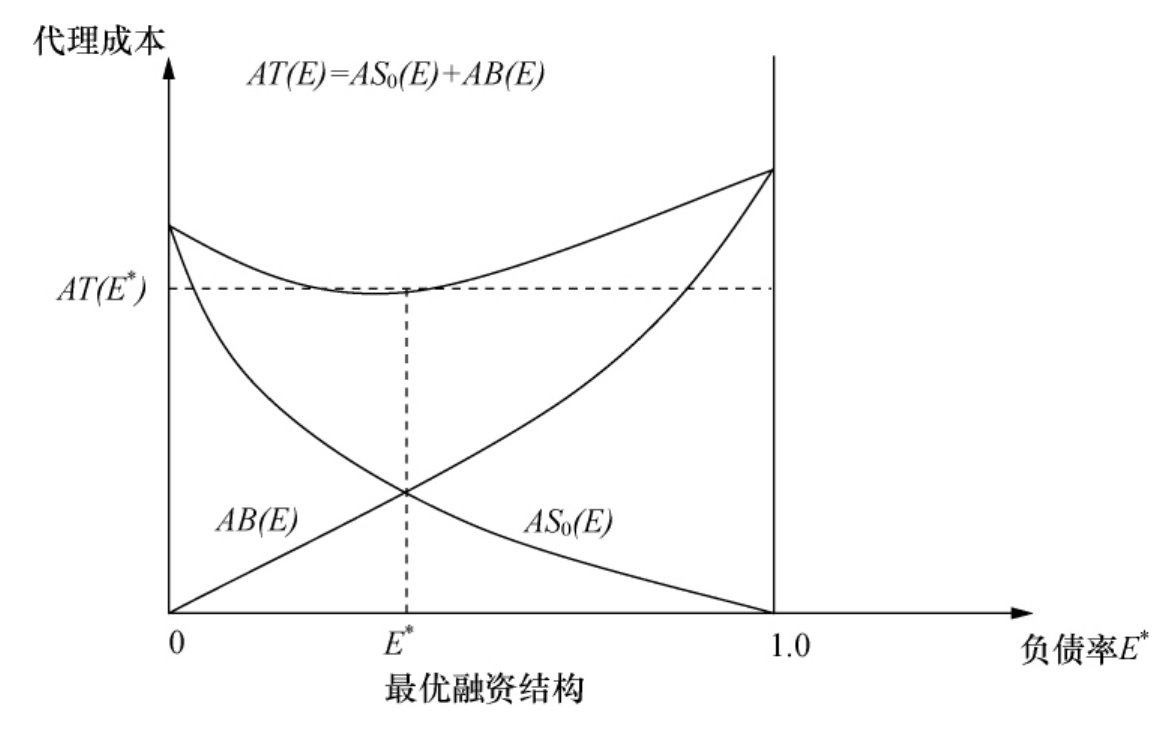

Jensen和Meckling指出,在股权融资中,由于信息不对称,上市公司的大股东和管理层具有过度投资、损害公司债权人利益的倾向,造成公司价值小于管理权与经营权合一时的公司价值差额,产生所谓的股权代理成本。经理的股权越少,这种行为越严重,代理成本越大。当这种行为发生时,公司债权人为了保障自身的利益,便会要求获得更高的收益率,引起股票价格下跌,股权代理成本上升。因此,增加债务融资的比例会减少自由现金流量,增加经理剩余索取权比例,从而降低股权代理成本,如图2-1中的AS0(E),股权代理成本随负债率上升而下降。

在债务融资中,当投资项目取得好收益时,高于债券利息的收益都归股东所有;当投资项目亏损时,由于有限责任,债权人将承担后果。这使股东会从事风险较大的投资项目。然而,由于债权人能理性地预期到股东的这种资产替代行为,会要求更高的利率作为补偿,导致债务融资成本上升,这就是债权代理成本。当公司债务融资比率上升时,债权代理成本上升,如图2-1中的AB(E)。

图2-1 最优融资结构

注: AS0(E)表示股权代理成本,AB(E)表示债权代理成本。

可见,代理成本的存在使得公司只能在股权融资与负债融资之间寻找平衡点。股权融资的代理成本与债务融资的代理成本相等时公司总资本成本达到最小,此时的资本结构是公司最优资本结构。同时,他们认为,要减少企业的代理成本,必须通过监督和约束等措施来控制所有者和管理者的行为。这些措施包括审计、正规的控制系统、预算限制以及建立激励补偿机制等。

在代理成本的框架下,Jensen(1986)开创性地提出了基于委托代理理论的自由现金流假说,该假说认为,公司管理者为提升自身的财富,会把公司的自由现金流投资于不能盈利的投资机会,而不是将其以红利或股票回购的方式返还给投资者。自由现金流假说的提出从另一个角度解释了企业投资与现金流的关系。信息不对称理论认为,企业投资依赖于内部现金流是由于受到外部的融资约束,由此产生的结果往往是有好的投资机会而企业却投资不足。而恰恰相反,自由现金流假说则认为,企业投资和现金流敏感性的原因正是过度投资,现金流充裕的企业往往更容易铺张浪费、随意投资、盲目收购。此外,从代理成本的角度出发,不同的股权结构由于具有不同的代理问题,对企业投资会产生不同的影响,这引起了国内研究者更大的兴趣,也可以说是公司治理、代理问题进一步延伸的必然。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。